17.07.24

17.07.24

The next Euro crisis won’t be a balance of payments crisis (Martin Ertl)

28 May

In Germany, GDP growth slowed in line with the total of the Euro Area in Q1 2018. The next Euro crisis won’t be a balance of payments crisis. In Germany, real quarterly GDP growth slowed to 0.3 % in Q1 2018 from 0.6 % previously. In annual terms, GDP expanded by 2.3 % after 2.9 % in Q4 2017. Positive contributions came from domestic demand. In particular, gross fixed capital formation in machinery and equipment rose 1.2 % and gross fixed capital formation in construction was up by as much as 2.1 % (q q, seasonally and weekday adjusted). Also, household final consumption expenditure increased slightly (+0.4 %). Government final consumption expenditure had a downward effect on GDP growth. The development of foreign trade was less dynamic. Total exports of goods and services were down 1.0 % co... » Weiterlesen

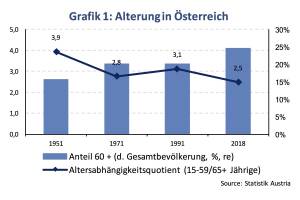

Österreichs Bevölkerung: Stand und Prognosen (Martin Ertl)

22 May

Der Bevölkerungszuwachs war im letzten Jahr geringer als zuvor infolge einer geringeren Zuwanderung. Wiens Bevölkerung wächst am stärksten. Migration, Alterung und die steigende Lebenserwartung beeinflussen die Demografie. Demografen betrachten die Entwicklung des Bildungsniveaus als zusätzliche „qualitative“ Dimension. Am 1. Januar 2018 lebten laut aktuell veröffentlichten Ergebnissen der Statistik Austria 8.822.267 Menschen in Österreich, um 49.402 Personen (+0,56 %) mehr als zu Jahresbeginn 2017. Die Bevölkerungszunahme war 2017 deutlich niedriger als im Jahr zuvor (2016: +72.394 Personen bzw. +0,83 %). Rund 90 % des gesamten Bevölkerungsanstiegs war auf die Netto-Zuwanderung aus dem Ausland in Höhe von 44.630Personen zurückz... » Weiterlesen

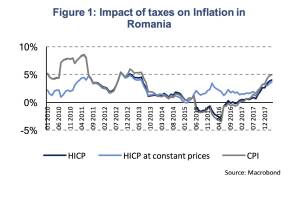

CEE macro and interest rates: A tale of three countries (Martin Ertl)

14 May

In Romania the National Bank has continued its rate hiking cycle to bring accelerated inflation under control. In the Czech Republic a koruna appreciation weighs on inflation which motivated the Czech National Bank to put its rate hiking cycle on pause. Q1 Growth accelerated in Serbia. While inflation lingers around historic lows, the central bank left the key policy rate unchanged at an all-time low. Romania The cyclical upswing has been very strong in Romania with economic growth at 6.8 % in 2017. GDP growth was primarily driven by domestic demand and particularly household consumption expenditure which has expanded by 9.9 % in 2017. The unemployment rate has decreased to its lowest level in March (4.5 %, sa, Eurostat) while the unmet labor demand has not yet accelerated further, as indica... » Weiterlesen

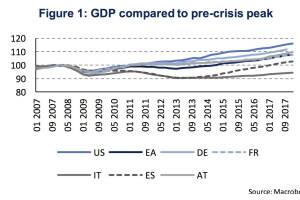

Have we seen the peak of the business cycle? (Martin Ertl)

07 May

GDP growth slowed down both in the United States (0.6 %, q q, sa) and the Eurozone (0.4 %). Sentiment indicators remain elevated in spite of recent declines. US unemployment rate has decreased further (3.9 %) while hourly earnings growth has remained constant (2.6 %). Inflationary pressure is emerging in the United States but remains moderate in the Euro Area. Monetary policy continues to be accommodative, particularly in the Euro Area. The United States and the Eurozone have lost some growth momentum in early 2018, as recently released GDP figures have revealed. GDP growth in the United States was 2.3 % (q q, annualized) in Q1 2018 after 2.9 % in Q4 2017 and 2.6 % for the whole year of 2017. The Eurozone expanded by 0.4 % (q q, sa), or 2.5 % (y y, sa), in Q1 2018 after three consecutive... » Weiterlesen

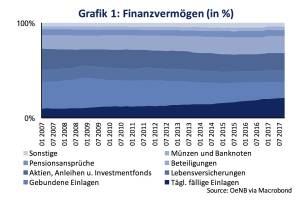

Das Finanzverhalten der österreichischen Haushalte (Martin Ertl)

30 Apr

Die Präferenz für das Sparen am Bankkonto bleibt trotz Nullzinsen groß. Im europäischen Vergleich haben vor allem Österreichs ältere Bevölkerungsgruppen eine geringe Präferenz für Vorsorge mit Aktien. Das Anlageverhalten der Jungen könnte mittelfristig einiges in Bewegung bringen. Einerseits tragen die Haushalte durch Konsum und Investitionen wesentlich zur Wirtschaftsleistung Österreichs bei, andererseits sind sie durch ihre Nettogeldvermögensbildung der wichtigste Bereitsteller von Finanzvermögen und stellen den anderen volkswirtschaftlichen Sektoren, insbesondere Banken, Investmentfonds und Versicherungen, aber auch den Unternehmen, Mittel zur Verfügung. Mit Jahresende 2017 betrug das Finanzvermögen der Haushalte... » Weiterlesen

31.07.24

31.07.24

global market. 7 Monate 2024 sind vorbei und die Wiener Börse hat in diesen sieben Monaten mehr Handelsvolumina verbuchen können als in den ersten 7 Monaten 2023, der Zuwachs ist im einstelligen Prozentbereich, aber immerhin. Auch im früher stark promoteten global market ist es erstmals seit Jahren wieder etwas nach oben gegangen, im Gesamtjahr 2021 lag dort das Jahresvolumen noch bei 5,5 Mrd. (das ist ca. ein Monatsumsatz im Prime Market), 2022 waren es nur noch 1,3 Mrd.. und 2023 gab es sogar den Fall unter die Mrd. Euro. In den ersten sieben Monaten 2024 ist es wieder leicht nach oben gegangen, ob die Mrd. End of Year wieder erreicht werden kann, ist aber unklar. Es gibt zwar im global market günstige Konditionen, aber die Broker stellen Wien bei den internationalen Aktien nicht so in die Pole Position und die Markttiefe könnte natürlich ebenfalls besser sein. Keine einfache Aufgabe, diese wichtigste Aktienfacette im Vienna MTF, denn es geht immerhin um die wichtigsten Aktien der Welt. Ich bin ja der Meinung, dass das Tagesgeschäft viel mehr promotet gehört, davon würde auch der global market profitieren.