PIR-News: Bajaj Mobility, Porr, Reploid, Andritz, Semperit, Addiko (Christine Petz...

16 Jul

Die Bajaj Mobility-Aktie legt am Donnerstag Vormittag mehr als 4 Prozent zu . Das Unternehmen hat gestern nach Marktschluss erste Zahlen zum 2. Quartal bekanntgegeben. Der finale Halbjahres-Bericht wird am 27. August veröffentlicht. Bajaj Mobility hat vorläufigen Zahlen zufolge den Umsatz im Motorradsegment nach 330 Mio. Euro im 1. Quartal auf 370 Mio. Euro im 2. Quartal gesteigert (Q2 25: 205 Mio. Euro). In Summe erreichte die Bajaj Mobility AG im 1. Halbjahr 2026 einen Umsatz im Motorradsegment von rund 700 Mio. Euro (1. HJ 2025: 373 Mio. Euro). Im 2. Quartal 2026 erwartet die Gesellschaft eine EBITDA-Marge von rund 8,7 Prozent und im 1. Halbjahr 2026 eine EBITDA-Marge von rund 5,4 Prozent. Dies würde für das Q2 einem EBITDA-Wert von ca. 32,2 Mio. Euro und für das Halbjahr von 37,8 Mio. Euro entspre... » Weiterlesen

PIR-News zu Kontron (Christine Petzwinkler)

15 Jul

Kontron Transportation konnte erneut einen Großauftrag gewinnen . Mit einem europäischen Bahnbetreiber wurde ein Vertrag abgeschlossen, der die jährliche Beauftragung von Wartungs- und Security-Leistungen bis Ende 2035 mit der Option der Verlängerung bis 2040 umfasst und einen Umfang von knapp 100 Mio. Euro hat, wie Kontron mitteilt. Kontron ( Akt. Indikation: 22,98 23,00 , 0,39% ) (Der Input von Christine Petzwinkler für den http: www.boerse-social.com gabb vom 15.07.) » Weiterlesen

PIR-News zu Semperit, Flughafen Wien, Andritz, Addiko/RBI, Research zu cyan, Kathr...

14 Jul

Semperit hebt nach einem deutlich besseren 2. Quartal die EBITDA-Prognose für das Gesamtjahr an. Das EBITDA für das 2. Quartal 2026 wird aktuell bei rund 40 Mio. Euro erwartet (Q2 2025: 19,6 Mio. Euro, Q1 2026: 26,8 Mio. Euro) bzw. das EBITDA für das 1. Halbjahr 2026 somit bei rund 67 Mio. Euro (1. Halbjahr 2025: 30,7 Mio. Euro). Die Prognose für das operative EBITDA (vor Projektkosten von rund 5 Mio. Euro) für das Gesamtjahr wird nun von rund 95 Mio. Euro auf rund 100 Mio. Euro angehoben. Die Ergebnisse für das 1. Halbjahr 2026 werden am 13. August 2026 veröffentlicht. Semperit ( Akt. Indikation: 14,95 15,10 , 4,34% ) De Flughafen-Wien-Gruppe (Flughafen Wien, Malta Airport und Flughafen Kosice) verzeichnete einen leichten Anstieg von 0,2 Prozent auf 4.039.311 Passagiere im Juni. Am... » Weiterlesen

PIR-News: News zu NLB/Addiko, Reploid (Christine Petzwinkler)

13 Jul

Nach dem RBI die Mindestannahmeschwelle für das Addiko-Angebot von 75 Prozent auf über 55 Prozent gesenkt hat, folgt nun auch die NLB mit einer Senkung nach, und zwar von mehr als 75 Prozent auf mehr als 50 Prozent. Die geplante Änderung wird der österreichischen Übernahmekommission zur Prüfung vorgelegt, teilt die NLB mit. Die NLB wird nach ihrer Genehmigung umgehend weitere Details, einschließlich des geänderten Angebotsmemorandums, veröffentlichen. Das Angebot der NLB liegt bei 37,00 Euro je Addiko-Aktie, die RBI bietet 26,5 Euro. Blaž Brodnjak, Vorstandsvorsitzender der NLB: "Die maximale Auszahlung für alle Aktionäre ist klar und transparent, und es sind keine bedingten Zahlungen vorgesehen. Das Angebot wurde bereits in Serbien, Österreich und Nordmazedonien fusionskontrollrechtlich freigegeben. U... » Weiterlesen

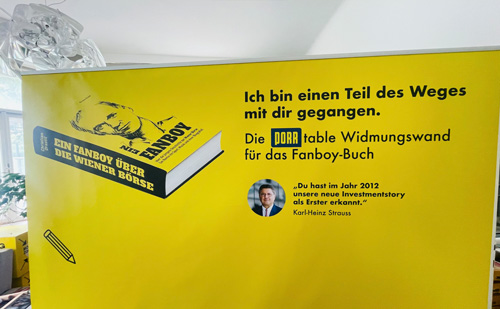

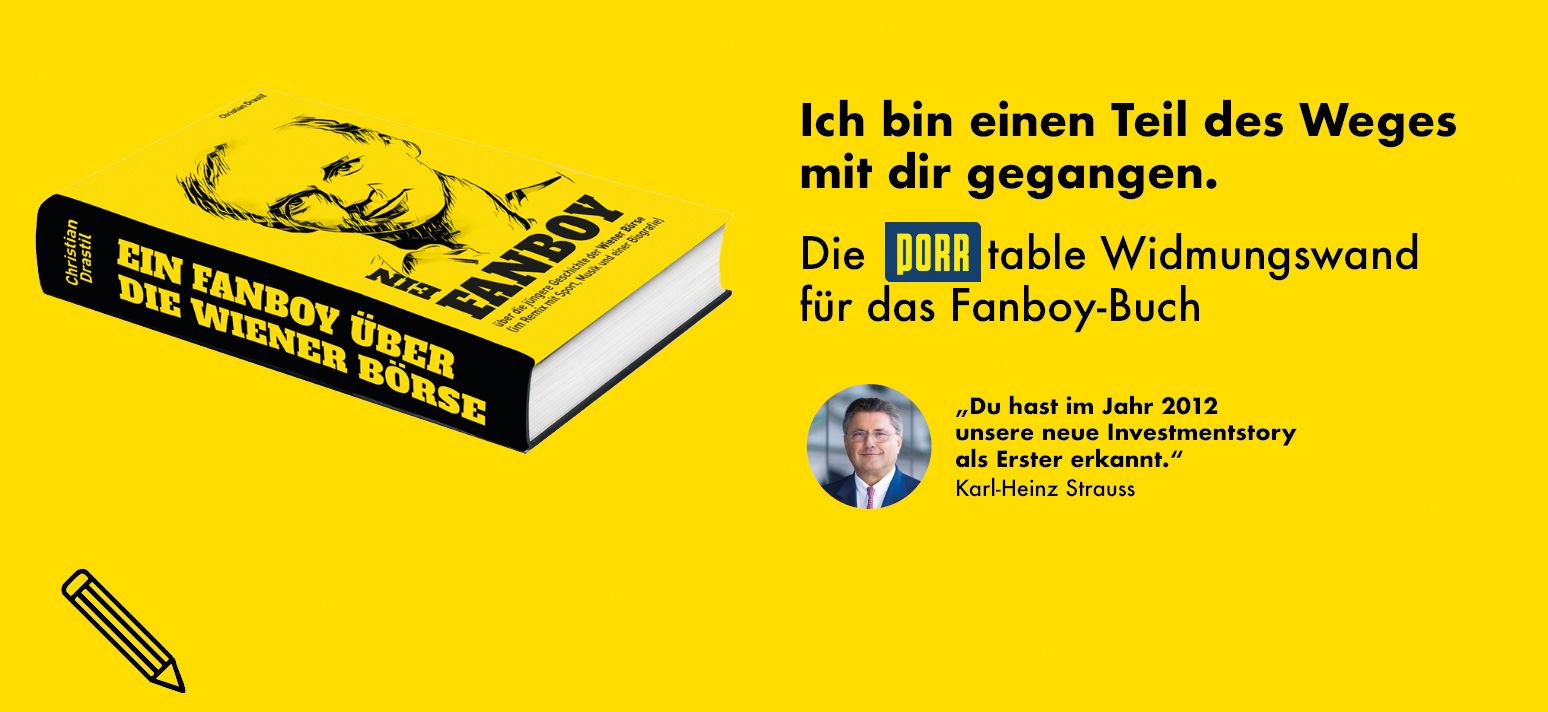

News zu Porr, Frequentis, Andritz, RBI/Addiko (Christine Petzwinkler)

10 Jul

Die Porr-Aktionärin IGO Industries veräußert 4,0 Prozent im Syndikat mit der Strauss Gruppe gebundene Aktien. Das Syndikat Strauss Gruppe und IGO Industries hielt vor dem Verkauf 47,4 Prozent. "Der Fortbestand des Syndikats, die bestehenden Kontrollverhältnisse sowie das Engagement der IGO Industries für die Weiterentwicklung der Porr und die strategische Ausrichtung des Unternehmens bleiben davon unberührt," betont Porr in einer Aussendung. Porr CEO Karl-Heinz Strauss: „ Der Kapitalmarkt bewertet einen gestiegenen Streubesitz und eine damit einhergehende breitere Investorenbasis positiv. Sie stärken die Liquidität unserer Aktie, erhöhen die internationale Sichtbarkeit und verbessern damit auch die Attraktivität für Anlegerinnen und Anleger.“ Insgesamt liegt der Streubesitz der Porr (inkl. Porr Mana... » Weiterlesen