PIR-News: Aufträge für Strabag und Valneva, Änderung bei Immofinanz, Auszeichnunge...

31 Jan

Der Baukonzern Strabag wurde von Mendota Invest für den nördlichen Abschnitt der Projektentwicklung Emonika in Ljubljana ausgewählt . Das nördliche Emonika umfasst drei Wohngebäude, Einzelhandelsflächen, ein Hotel, einen Büroturm sowie eine Tiefgarage. Die Auftragssumme liegt bei über 80 Mio. Euro. Strabag ( Akt. Indikation: 47,20 47,50 , -0,32% ) Valneva hat einen neuen Vertrags mit dem Verteidigungsministerium der Vereinigten über die Lieferung des Impfstoffs gegen Japanische Enzephalitis (JE), IXIARO unterzeichnet . Im Rahmen dieses neuen Einjahresvertrags wird das Verteidigungsministerium IXIARO® Impfstoff im Wert von mindestens 32,8 Mio. Dollar kaufen und hat die Möglichkeit, in den kommenden zwölf Monaten weitere Dosen zu erwerben. Valneva ( Akt. Indikation: 2,66 2,... » Weiterlesen

PIR-News: Deal für Porr, News von Strabag, Aktienverkäufe bei Austriacard, FMA str...

30 Jan

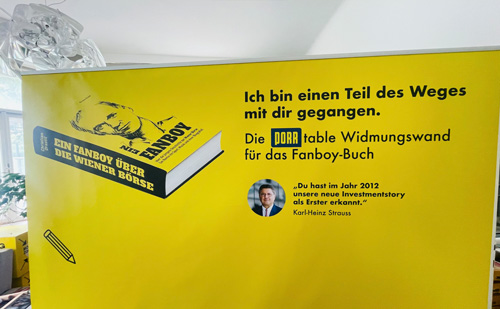

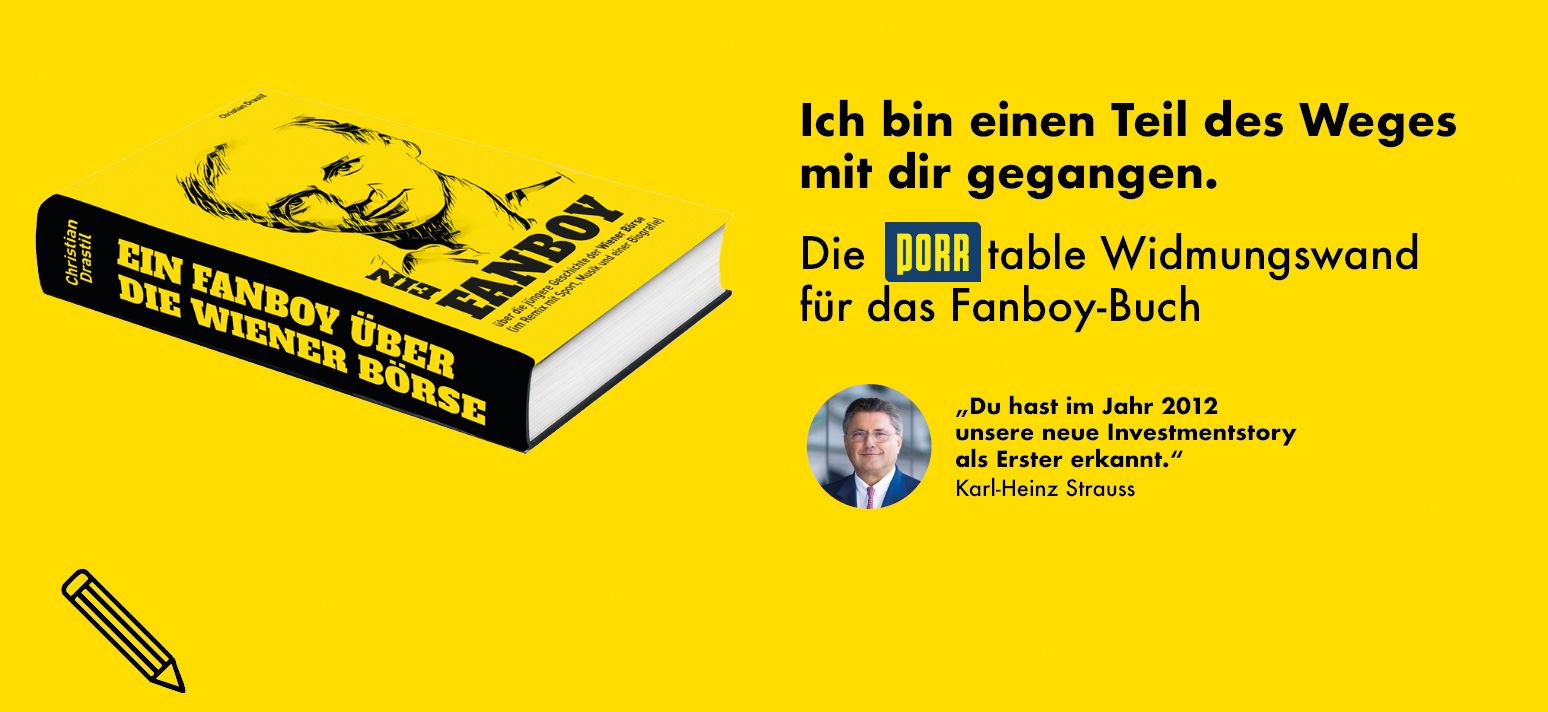

Die Porr errichtet in einem 50 50-Konsortium mit zwei Unternehmen der französischen Vinci Construction Gruppe den Abschnitt Běchovice – D1 der Prager Ringstraße , die als Autobahnumfahrung den Verkehr durch die tschechische Hauptstadt erheblich erleichtern wird. Der Auftragswert beläuft sich auf rund 385 Mio. Euro . Geplant sind neben zwei Tunneln in offener Bauweise auch 19 Brücken mit einer Gesamtlänge von insgesamt fast 2 km . Nach Fertigstellung wird die Prager Ringstraße als sechsspurige Autobahn den Verkehrsfluss durch die Stadt verbessern. Auf 83 km Länge werden die insgesamt neun Autobahnen miteinander verbunden, die von der Hauptstadt in die benachbarten Regionen und Länder führen. Porr CEO Karl-Heinz Strauss sagt: „Der neue, 12,6 km lange Abschnitt der Prager Ringstraße ist eines der größte... » Weiterlesen

PIR-News: Erste Bank mit Veranlagungsstudie, News zu Kapsch TrafficCom, Wiener Pri...

29 Jan

Mehr Österreicherinnen wollen in Wertpapiere investieren. Laut einer Studie der Erste Bank ist die Zahl der Österreicher:innen, die 2025 eine Geldanlage planen mit 83 Prozent (-1PP) zwar nahezu unerändert zum Vorjahr geblieben, alleridngs wollen im neuen Jahr deutlich mehr (38 Prozent, +6PP) i n Wertpapieren wie Fonds, Aktien oder Anleihen veranlagen. „Eine positive Entwicklung für den mittel- und langfristigen Vermögensaufbau“, so Erste Bank-CEO Gerda Holzinger-Burgstaller. Bei den klassischen Sparformen gibt es kaum Veränderungen: Sechs von zehn (61%, + -) setzen auf das Sparkonto, 35 Prozent (-2PP) auf das Bausparen, 34 Prozent (+2PP) wollen per Lebensversicherung ansparen. Auch bei der Pensionsvorsorge (30 Prozent, -2PP) oder Gold (22 Prozent, +2PP) zeigt sich kaum Veränderung. Erste Group ( ... » Weiterlesen

PIR-News: Pierer Mobility, Bawag, Palfinger, DO & CO, London-Roadshow (Christine P...

28 Jan

In der außerordentlichen Hauptversammlung der Pierer Mobility wurden sämtliche Anträge durch die Aktionäre angenommen . Remus-Chef und Sanierer Stephan Zöchling wurde mit mehr als 96 Prozent Zustimmung in den Aufsichtsrat gewählt. Sein Mandat läuft bis zum Ablauf der Hauptversammlung, die über das Geschäftsjahr 2028 beschließt. Die Hauptversammlung ermächtigte den Vorstand mit 99 Prozent Zustimmung zudem, Finanzinstrumente auszugeben. Bei diesen Finanzinstrumenten handelt es sich insbesondere um Wandelschuldverschreibungen, Gewinnschuldverschreibungen und Genussrechte, die auch das Bezugs- und oder das Umtauschrecht auf den Erwerb von Aktien der Gesellschaft einräumen können. Die im Anschluss an die außerordentliche Hauptversammlung stattgefundene Aufsichtsratssitzung wählte Stephan Zöchling zum neu... » Weiterlesen

PIR-News zu Strabag, Palfinger, Frequentis, AMAG (Christine Petzwinkler)

27 Jan

Die Strabag-Aktie legt am Montag Vormiitag nach einem positiven Ausblick mehr als 3 Prozent zu . Der Baukonzern wird für das Geschäftsjahr 2024 eine EBIT-Marge nahe 6 Prozent erreichen, dies hätten vorläufige Erkenntnisse gezeigt, so das Unternehmen. Damit wird für das Geschäftsjahr 2024 nunmehr ein erheblich höheres Ergebnis als ursprünglich prognostiziert (Anm: ≥ 4 Prozent). Die höhere EBIT-Marge sei vor allem auf positive Ergebniseffekte im Segment Nord + West sowie den – im Vergleich zum Vorjahr – niedrigeren Ergebnisbelastungen im volatilen internationalen Projektgeschäft zurückzuführen. Im Segment Nord + West sei insbesondere in Deutschland eine über den Erwartungen liegende Performance erzielt worden, so das Unternehmen. Zum einen sei dies durch mildere Witterungsverhältnisse begüns... » Weiterlesen