Investmentidee: Norwegian Air (Heiko Geiger)

28 Oct

Billigfluggesellschaften haben sich besonders auf innereuropäischen Strecken stark etabliert. Zu den bekanntesten zählen in Deutschland vor allem Ryanair und Easyjet. Doch ein skandinavischer Konkurrent ist auf dem Vormarsch: Norwegian Air Shuttle. Zur Zeit belegt die Fluggesellschaft mit Sitz nahe Oslo Platz drei hinsichtlich der Passagierzahl. Billigflieger konnten in Europa ihren Gesamtgewinn in 2014 auf drei 3 Mrd. Euro steigern, sechsmal so hoch wie im Vorjahr. Sie haben damit die Hälfte des Gesamtmarkts erobert. Mittlerweile nutzen auch Geschäftsleute die günstigen Angebote, nachdem Service und Pünktlichkeit verbessert werden konnten. In diesem Jahr spielten vor allem die günstigen Ölpreise den Airlines in die Karten, durch die sie ihre Gewinnmargen erhöhen konnten. Laut Ryanair-Chef O'Leary sei zu... » Weiterlesen

Öl wieder weniger gefragt, Gold zieht vor Fed-Sitzung leicht an; Kakaopreis erhöht...

28 Oct

Bei den Ölpreisen trübt sich das Bild wieder ein. Der Blick zurück zeigt: Ende August war die Sorte WTI bis auf 38 USD pro Barrel gefallen. Von dort setzte eine rasante Erholung bis auf 48 USD ein. Bis Mitte Oktober stieg WTI auf 50 USD, gab von dieser Marke aus aber wieder bis auf 45 USD ab. Die Stimmung nach dieser kurzen Bärenmarktrally im Oktober ist deutlich angeschlagen: Zu Beginn der neuen Berichtswoche fällt WTI um 1,35 Prozent. Brent verliert nicht ganz so stark um 1,00 Prozent. Nicht nur in den USA sind die Lager übervoll. Auch in China sind die Rohöl-Lagerbestände auf den höchsten Stand seit acht Monaten gestiegen. Aufgrund des weltweiten Überangebots stecken die Ölproduzenten in den USA weiter zurück: Nur noch 594 aktive US-Ölbohrungen wurden in der Vorwoche gezählt - ein neues Fünf-Jahres-Ti... » Weiterlesen

Jetzt ist EM-Bronze endlich in den Händen von Beate Schrott (Österreichischer Lei...

Die EM-Bronzemedaille von Helsinki 2012 – endlich ist sie in den Händen von Beate Schrott! „Ich kann gar nicht sagen, wieviel es mir bedeutet. Es ist ein ganz besonderer Moment“, sagte Österreichs Hürdensprint-Rekordhalterin heute im Landhaus St. Pölten, wo sie in einer sehr emotionalen Feier die Bronzemedaille von den Leichtathletik-Europameisterschaften in Helsinki 2012 überreicht bekam. „Ich habe nicht mehr mit dieser Medaille gerechnet und hatte schon abgeschlossen damit. Eine internationale Medaille zu gewinnen war immer mein großes Ziel. Das bedeutet mir sehr viel, gerade nach den letzten drei Jahren, die nicht leicht waren. Es ist sehr schön, diese Ehrung zuhause zu bekommen, weil ich mit allen feiern kann, die mich begleitet haben.“ Drei Jahre und vier Monate nach den Meisterschaften ist die Ausz... » Weiterlesen

Alibaba: So einfach geht das (Ivan Tomasevic, Marc Schmidt)

27 Oct

Es waren einige unter den hohen Erwartungen liegende Quartalsberichte und ganz besonders die chinesischen Wachstumssorgen, die die Alibaba-Aktie (WKN A117ME) zwischendurch belastet hatten. Doch manchmal reicht eine beeindruckende Zahlenvorlage aus, um Investoren wieder optimistisch zu stimmen. Das scheint dem chinesischen Online-Händler jetzt gelungen zu sein. Die Umsatzerlöse kletterten im dritten Quartal um 32 Prozent auf umgerechnet 3,49 Mrd. US-Dollar. Besonders wichtig bei Internetunternehmen: Auf mobilen Geräten wurden die Erlöse im Vorjahresvergleich auf 1,66 Mrd. US-Dollar sogar fast verdreifacht. Darüber hinaus konnte Alibaba auch auf der Ergebnisseite in besonderer Weise überzeugen. Bei dem um Sondereffekte bereinigten Gewinn ging es um 36 Prozent auf 1,46 Mrd. US-Dollar nach oben. Que... » Weiterlesen

Starke Zahlen schon vor Weihnachten: Amazon im Fokus (Andreas Kern)

27 Oct

Nachdem vor einem Jahr wegen immenser Investitionen noch massive Verluste geschrieben wurden, konnte der Vorstand nun schon das zweite Quartal hintereinander Gewinne präsentieren. Ausschlaggebend dafür waren unter anderem die überraschend stark gestiegenen Umsätze, die um 23 Prozent zulegten und damit erneut stärker wuchsen als die Kosten. Hoffnung macht zudem die positive Entwicklung der Cloud-Sparte Amazon Web Services, die laut Unternehmen in ferner Zukunft sogar größer werden könnte als das Kerngeschäft des Einzelhandels. Die Aktie legte nach dieser Bilanz zweistellig zu, was auch für viele wikifolio-Trader einer vorzeitigen Bescherung glich. Sascha Steiger („SSTInvest“), der bei seinem wikifolio „Gezieltes Wachstum“ schon Ende Juli erfolgreich auf gute Zahlen von Amazon spekuliert hatte, hat ... » Weiterlesen

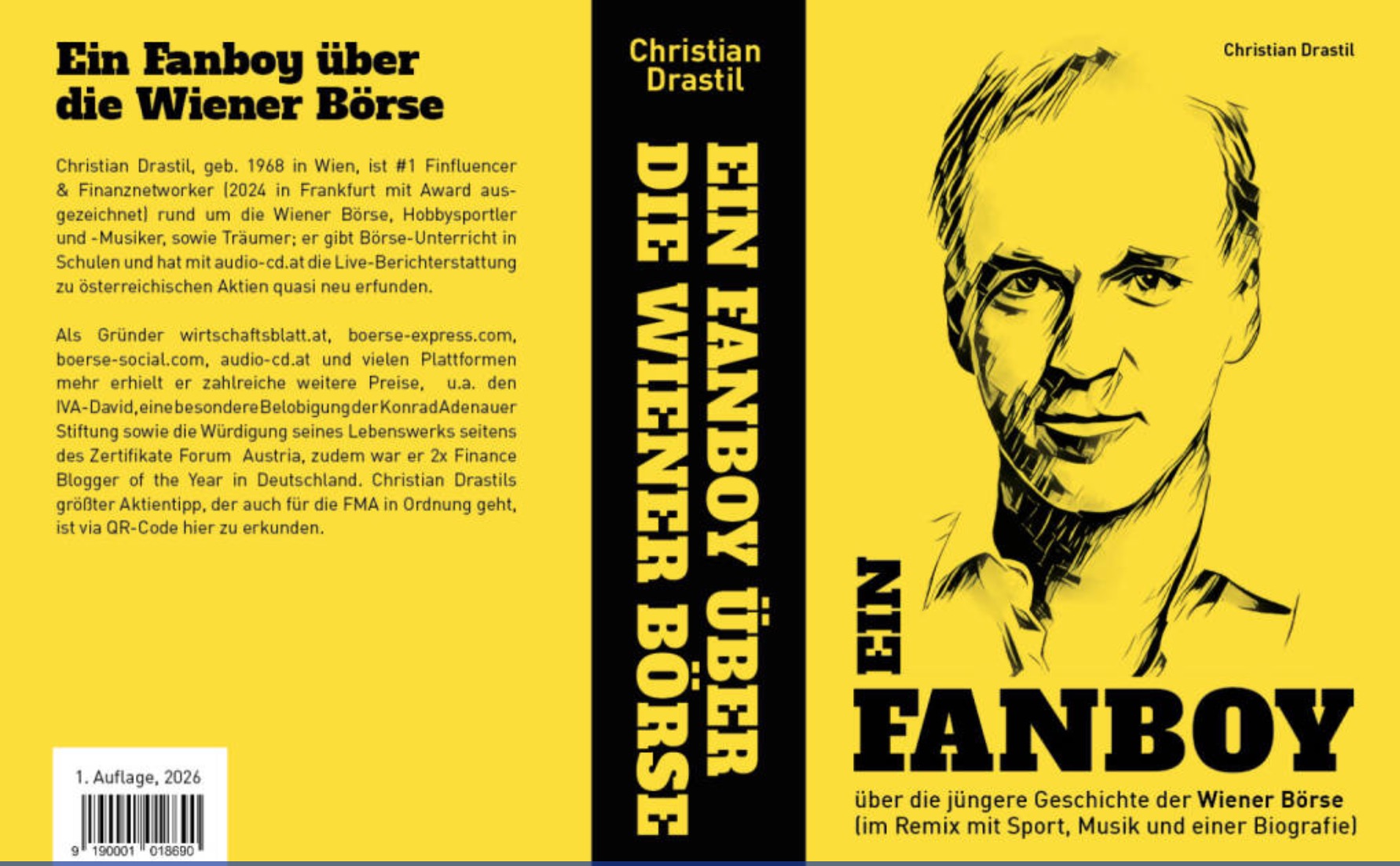

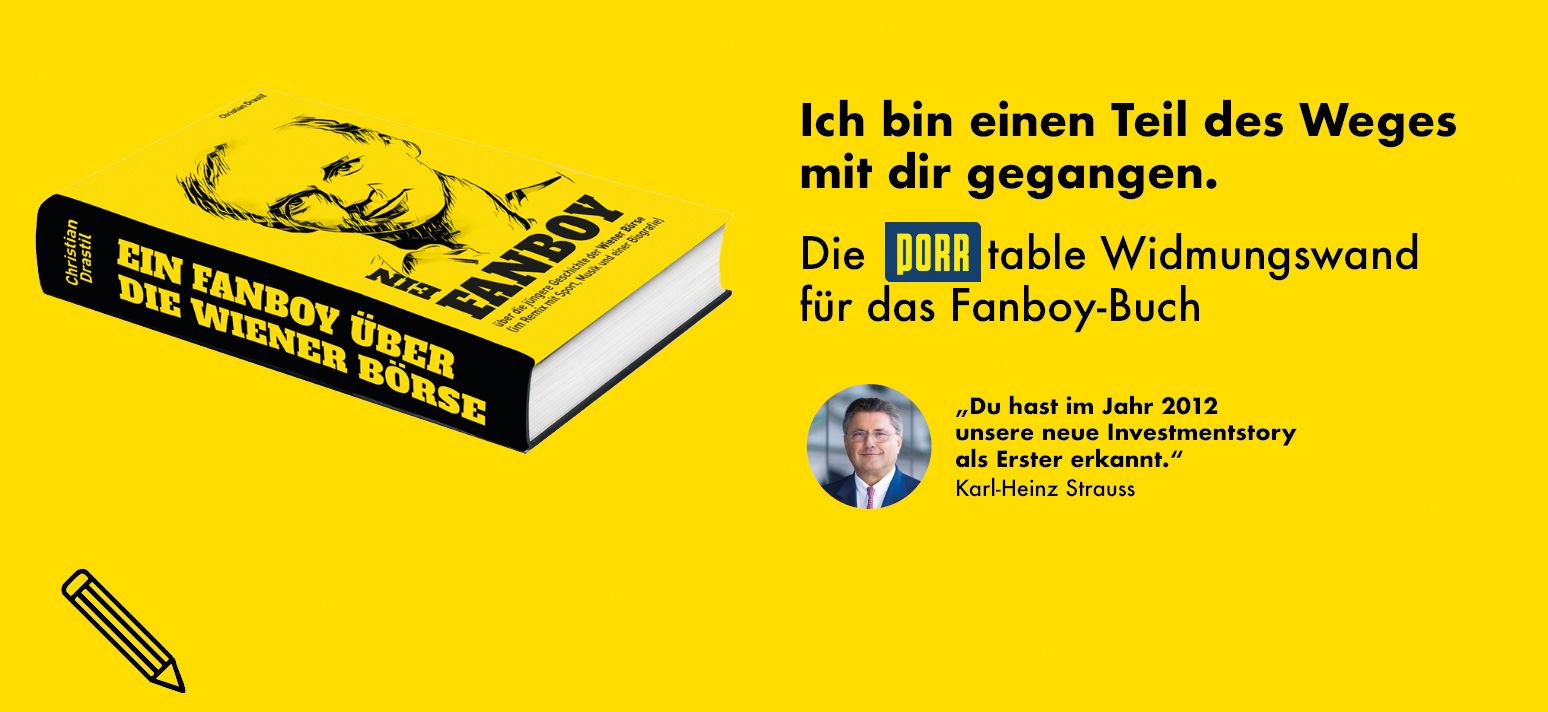

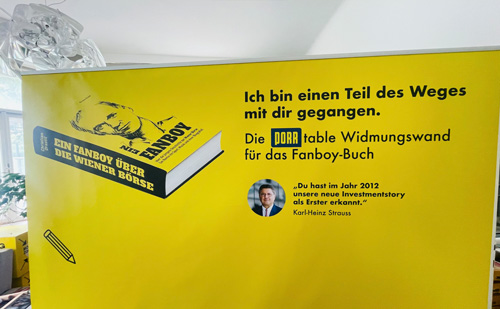

Die Season 25 meiner Börsepeople-Reihe http://www.audio-cd.at/people ist eine Freestyle-Season. Heisst: F wie Freestyle, F wie Football (ja eh, Soccer), F wie Fangirl, F wie Fanboy, F wie Fanboybuch. Für Besteller des Buchs, die schon im Podcast waren, wird es möglich sein, eine 2. Börsepeople-Folge zu machen, man kann sich gleich auf der F wie Fanboywall verewigen und mit mir auch gleich über eine F wie freies Thema Podcast. Oder man läutet einfach die http://www.openingbell.eu .Die Folge heisst dann bei allen, die bereits zu Gast waren: "Börsespeople S25/..: Vorname Nachname Freestyle". Kosten ausserhalb von Bezug/Abholung Buch/Büchern a 42 Euro incl. MWSt. gibt es nicht.

Bestellen bzw. Termin individuell vereinbaren: christian.drastil@audio-cd.at