Österreichs Wirtschaft setzt die Expansion mit einem geringeren Tempo fort. (Martin Ertl)

- Auf eine Abkühlung des Wirtschaftswachstums folgt eine Stabilisierung.

- Die Industrie und insbesondere der Bausektor expandieren seit Beginn des Jahres.

- Die positive Entwicklung am Arbeitsmarkt verflacht sich, aber Jobs am Bau boomten zu Jahresbeginn.

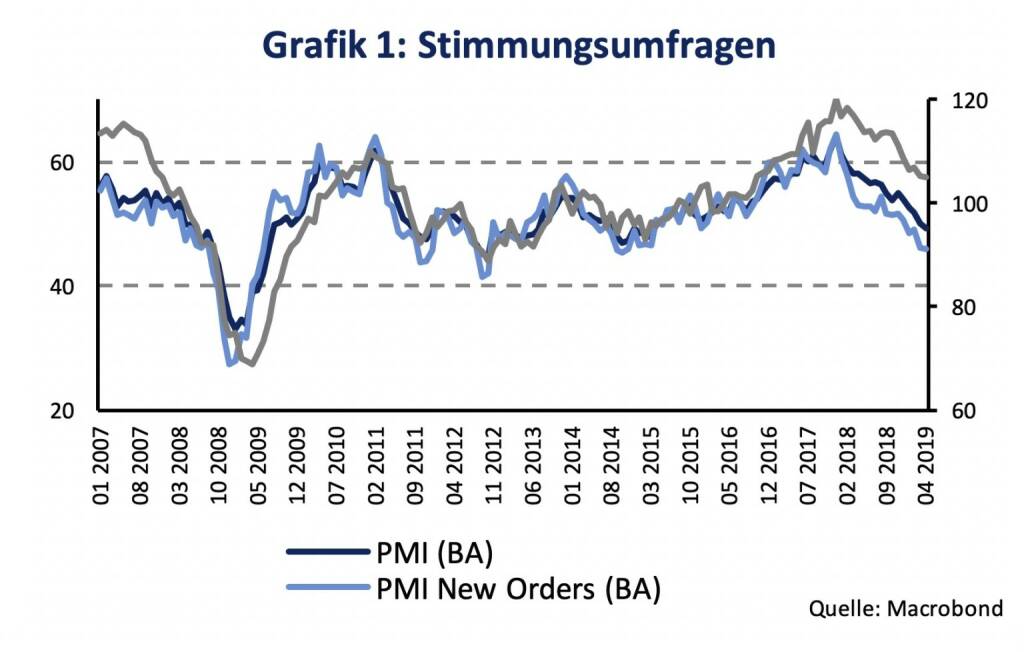

Im ersten Quartal 2019 stieg das reale Bruttoinlandsprodukt (BIP) gemäß saison- und werktags-bereinigter Eurostat-Berechnung um 0,3 % gegenüber dem Vorquartal. Die vom Wirtschaftsforschungsinstitut (WIFO) veröffentlichte Trend-Konjun-Kturkomponente, eine geglättete Berechnung, zeigte ebenfalls einen Zuwachs von 0,3 % (Q/Q) an. Der von uns berechnete, wöchentliche Echtzeit-BIP Indikator (Nowcast) zeigte zuletzt für die Eurostat-Berechnung keine Veränderung des Q1 BIP und für die WIFO-Berechnung einen Anstieg von 0,2 % an. Das niedrige Ergebnis des BIP-Trackers für die Eurostat-Berechnung dürfte vor allem durch den Verfall der Stimmungsindikatoren verursacht worden sein (Grafik 1). Für das zweite Quartal 2019 implizieren aktuell beide Echtzeitindikatoren jeweils einem Quartalsanstieg von 0,3 %.

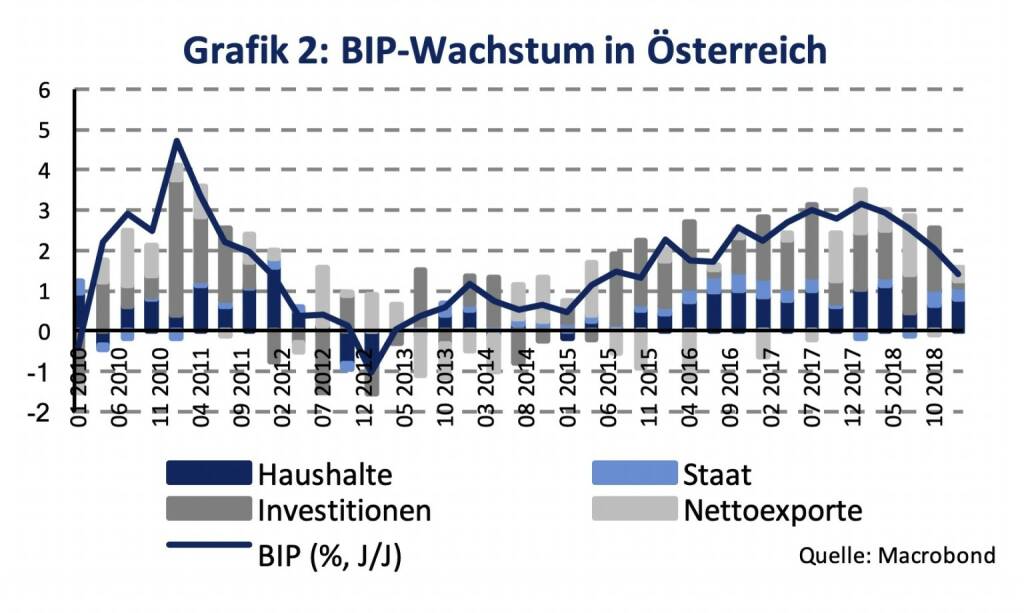

Die österreichische Wirtschaft setzte demnach ihre Expansion in einem Tempo fort, welches in etwa vergleichbar mit dem zweiten Halbjahr 2018 ist. Der Jahresvergleich verdeutlicht aber eine Abkühlung der Konjunktur (Grafik 2). Gegenüber dem ersten Quartal 2018 betrug der BIP-Anstieg 1,4 %, während die Wirtschaft im gesamten Jahr 2018 noch mit 2,7 % wuchs. Für das Gesamtjahr 2019 gehen wir von einem Wirtschaftswachstum von 1,4 % aus, was im Vergleich etwas unter den Erwartungen des Wirtschaftsforschungsinstituts WIFO (1,7 %) und dem Institut für Höhere Studien (1,5 %) liegt. Die gesamte Eurozone hat im ersten Quartal einen BIP-Anstieg von 0,4 % verzeichnet und damit einen leichten Rebound gegenüber den Quartalswachstumsraten im H2 2018 (im Schnitt 0,2 %), allerdings liegt das Wachstum in der jährlichen Betrachtung mit +1,2 % unter jenem der österreichischen Volkswirtschaft.

Der Konsum der Haushalte trägt mit einem Anstieg von 0,8 % (Q/Q) am stärksten zum Wirtschaftswachstum bei und auch die Bruttoanlageinvestitionen (+0,5 %) verzeichnen einen soliden Zuwachs. Die Nettoexporte tragen leicht zum Wachstum bei, wobei sich das Exportwachstum (+0,5 %) etwas verlangsamte [1]. Auf der Produktionsseite verzeichnen vor allem der Bausektor (+1,0 % gegenüber dem Vorquartal, saisonbereinigt), sowie Beherbergung und Gastronomie solide Zuwächse im Q1 2019. 2018 lag die durchschnittliche Quartalsveränderung des Bausegments bei einem Anstieg von 0,6 %.

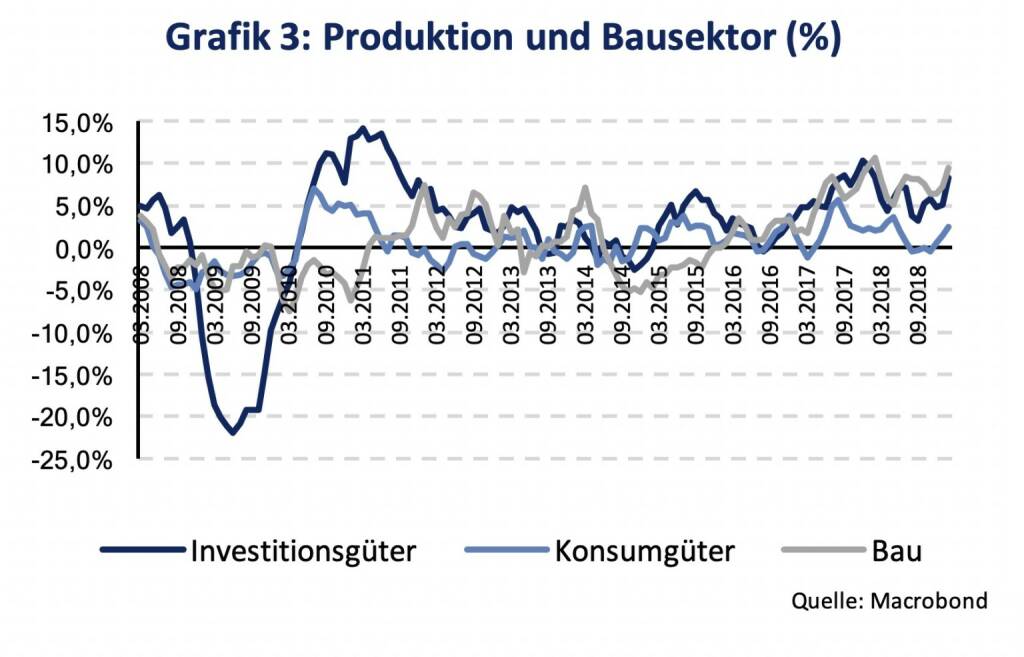

Der monatliche Index für den österreichischen Bausektor (Grafik 3, 3-Monats-Durchschnitte) stieg im Januar und Februar um 11,1 % und 9,3 % gegenüber den Vergleichsmonaten in 2018 und weist somit – vermutlich wetterbedingt – auf eine rege Bautätigkeit seit Beginn des Jahres hin. Im Vergleich dazu lag der durchschnittliche Anstieg 2017 und 2018 bei 6,0 % bzw. 7,4 % (J/J).

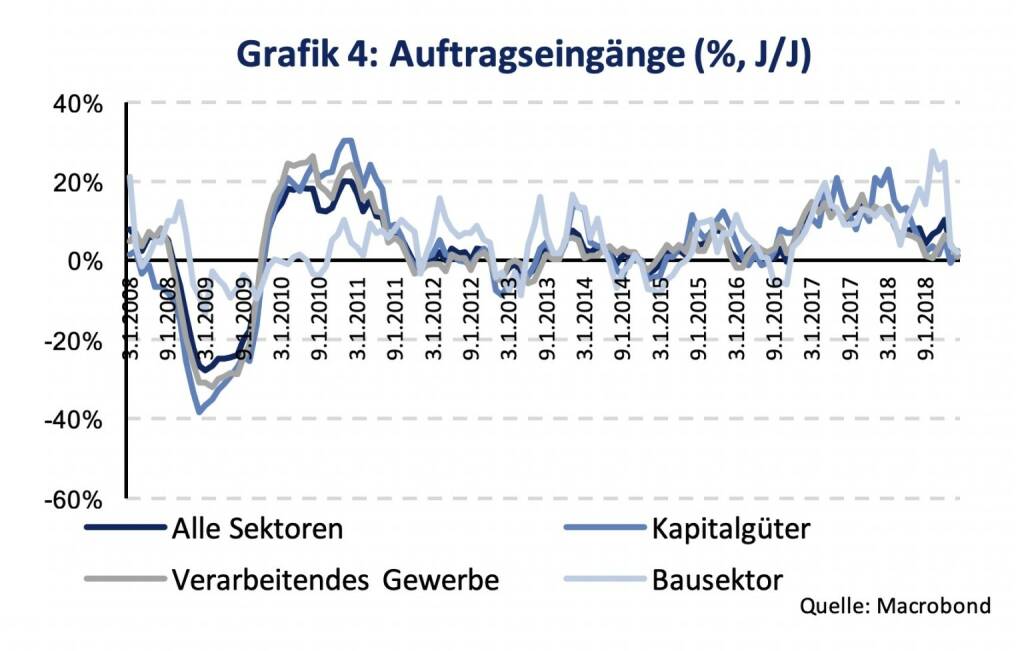

Im Vergleich zur deutschen Industrie, welche einen Rückgang der Produktion verzeichnete, dürfte sich der heimische Industriesektor besser halten. Der Index für das verarbeitende Gewerbe zeigt im Januar und Februar Anstiege von 5,2 % und 4,6 % (werktags-bereinigt) gegenüber den Vergleichsmonaten im Vorjahr und lag damit sogar über dem Durchschnitt (3,9 %) in 2018. Insbesondere die Produktion von Investitionsgütern zeigt hohe Zuwächse (+13,1 % J/J im Februar) was auf einen soliden Konjunkturverlauf hinweist. Demgegenüber haben sich die Neuaufträge (Grafik 4, 3-Monats-Durchschnitte) im verarbeitenden Sektor abgeschwächt (+0,2 % J/J im Februar). Die Neuaufträge für den Bausektor waren im Januar und Februar (-3,1 % und -2,7 %) gegenüber dem Vorjahr rückläufig, folglich trübt sich der Ausblick nach dem guten ersten Quartal etwas ein.

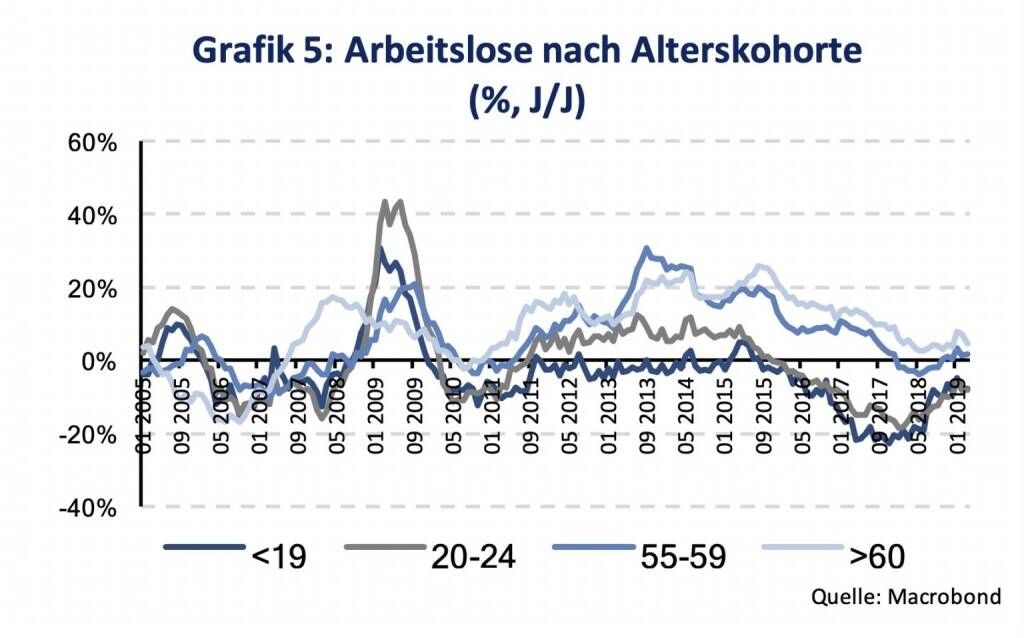

Der Index für den Einzelhandel, welcher über den Konsum der Haushalte Auskunft gibt, stieg im Januar und im Februar um 2,1 % bzw. 1,8 % im Jahresvergleich, was eine relativ positive Entwicklung nach einem durchschnittlichen monatlichen Zuwachs von 0,4 % in 2018 darstellt. Der private Konsum der österreichischen Haushalte bleibt seit Jahresbeginn unterstützt durch die Entwicklung am Arbeitsmarkt. Die saisonbereinigte Arbeitslosenrate (Eurostat) lag im Februar bei 4,8 % und entsprach damit dem Durchschnitt des letzten Jahres. Laut dem Arbeitsmarktservice (AMS) waren im April 296.275 Menschen arbeitslos (exkl. Personen in Schulung) und damit um 4,1 % weniger als vor einem Jahr. Nach dem starken Rückgang der Arbeitslosigkeit in 2017 (-5,0 %) und 2018 (-8,2 %) flacht sich die Entwicklung allerdings ab und bleibt unterschiedlich in verschiedenen Alterskohorten (Grafik 5).

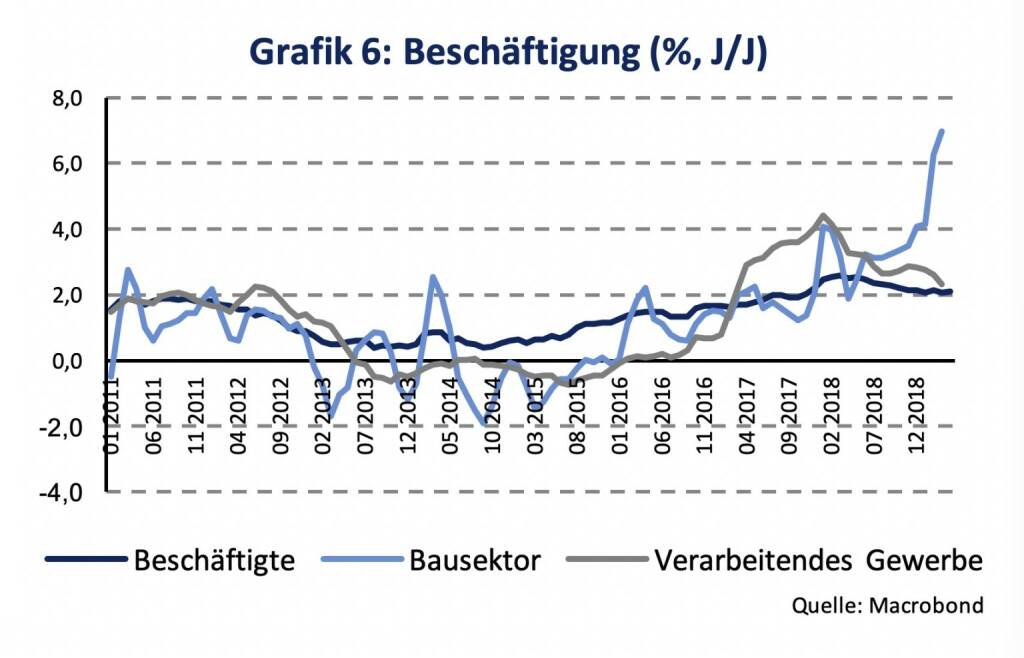

Jüngere Erwerbspersonen haben 2017 und 2018 stark durch die gute Konjunktur profitiert. Der starke Anstieg bei Personen über 54 Jahren, welcher 2013 einsetzte, konnte zumindest reduziert werden. Eine weitere Reduktion der Arbeitslosenrate durch den konjunkturellen Rückenwind wird unwahrscheinlicher. Beschäftigungszuwächse flachen sich ebenfalls ab. Im April nahm die Anzahl der Beschäftigten um 2,0 % zu (nach einem durchschnittlichen monatlichen Plus von 2,4 % in 2018). Die relative gute Baukonjunktur verdeutlicht sich auch durch die divergierende Beschäftigungsentwicklung im Bausektor und im verarbeitenden Gewerbe (Grafik 6). Zuletzt galoppierte der Anstieg der Jobs am Bau auf +7,2 %, während er im verarbeitenden Gewerbe auf +2,2 % fiel (März).

Österreichs Konjunktur setzt somit eine Expansion fort, allerdings mit einem geringeren Tempo als noch zu Beginn 2018. Auf die Abkühlung folgt voraussichtlich eine Stabilisierung des Wirtschaftswachstums. Im Gegensatz zu Deutschland expandierte die Industrie weiterhin und der Bausektor zeigte eine besonders positive Entwicklung zu Jahresbeginn.

[1] Gemäß WIFO Trend-Konjunktur-Komponente betrug der Anstieg des privaten Konsums 0,4 %, der Bruttoanlageinvestitionen 0,6 % und der Exporte und Import jeweils 0,4 % gegenüber dem Vorquartal.

Authors

Martin Ertl Franz Xaver Zobl

Chief Economist Economist

UNIQA Capital Markets GmbH UNIQA Capital Markets GmbH

Latest Blogs

» SportWoche Podcast #124: Liam Ferguson, de...

» Österreich-Depots: Ultimo-Bilanz mit Addik...

» Börsegeschichte 30.8.: Warren Buffett (Bör...

» PIR-News: Zahlen von Warimpex, Strabag, Ne...

» Nachlese: Karin Bauer, LLB Aktien Österrei...

» Wiener Börse Party #727: Nächster Rekord-T...

» Börsenradio Live-Blick 30/8: DAX krönt Erh...

» Börse-Inputs auf Spotify zu u.a. ATX TR, L...

» ATX-Trends: Immofinanz, UBM, CA Immo, S Im...

» Börsepeople im Podcast S14/17: Karin Bauer

Weitere Blogs von Martin Ertl

» Stabilization at a moderate pace (Martin E...

Business and sentiment indicators have stabilized at low levels, a turning point has not yet b...

» USA: The ‘Mid-cycle’ adjustment in key int...

US: The ‘Mid-cycle’ interest rate adjustment is done. The Fed concludes its adj...

» Quarterly Macroeconomic Outlook: Lower gro...

Global economic prospects further weakened as trade disputes remain unsolved. Deceleration has...

» Macroeconomic effects of unconventional mo...

New monetary stimulus package lowers the deposit facility rate to -0.5 % and restarts QE at a ...

» New ECB QE and its effects on interest rat...

The ECB is expected to introduce new unconventional monetary policy measures. First, we cal...