Euro auf Sturzflug â Euro-Aktien dafür auf neuen Hochs (Michael Gredenberg)

Der Euro setzt seine Talfahrt mit immer stärkerer Beschleunigung fort. Heute wurde zum USD erstmals seit 2003 die 1,10er Marke nach unten durchbrochen.

Als Grund dafür werden die ab nächsten Montag einsetzenden Anleihenkäufe der EZB genannt. Es sollen immerhin Staatsanleihen um über eine Billion Euro gekauft werden und dafür natürlich neues Geld geschaffen (“gedruckt”) werden.

Wie ein gigantischer Wasserfall ergießt sich das neu geschaffene Geld (1,1 Billionen Euro) der EZB über Euroopa

Wie ein gigantischer Wasserfall ergießt sich das neu geschaffene Geld (1,1 Billionen Euro) der EZB über Euroopa

Die Auswirkungen alleine der Ankündigung dieser Rückkäufe habe ich bereits im letzten Artikel zur Staatsanleihen-Blase behandelt. Nun fangen auch die europäischen Aktien an diesen Höhenflug mitzumachen. Der DAX z.B. schloss die Woche mit über 11.500 Punkten ab, auf einem neuen Allzeithoch.

Währenddessen verlieren US-Aktien langsam an Fahrt – der S&P 500 Index verlor heute z.B. fast 2% an einem Tag.

Aber wie schaut es tatsächlich aus? Muss man jetzt sein ganzes Geld aus den USA abziehen und in Europa investieren?

Ich werde heute eine objektive Betrachtung dieser Situation bringen und versuchen die richtigen Schlüsse für die Zukunft zu ziehen.

Die Entwicklung des Euro

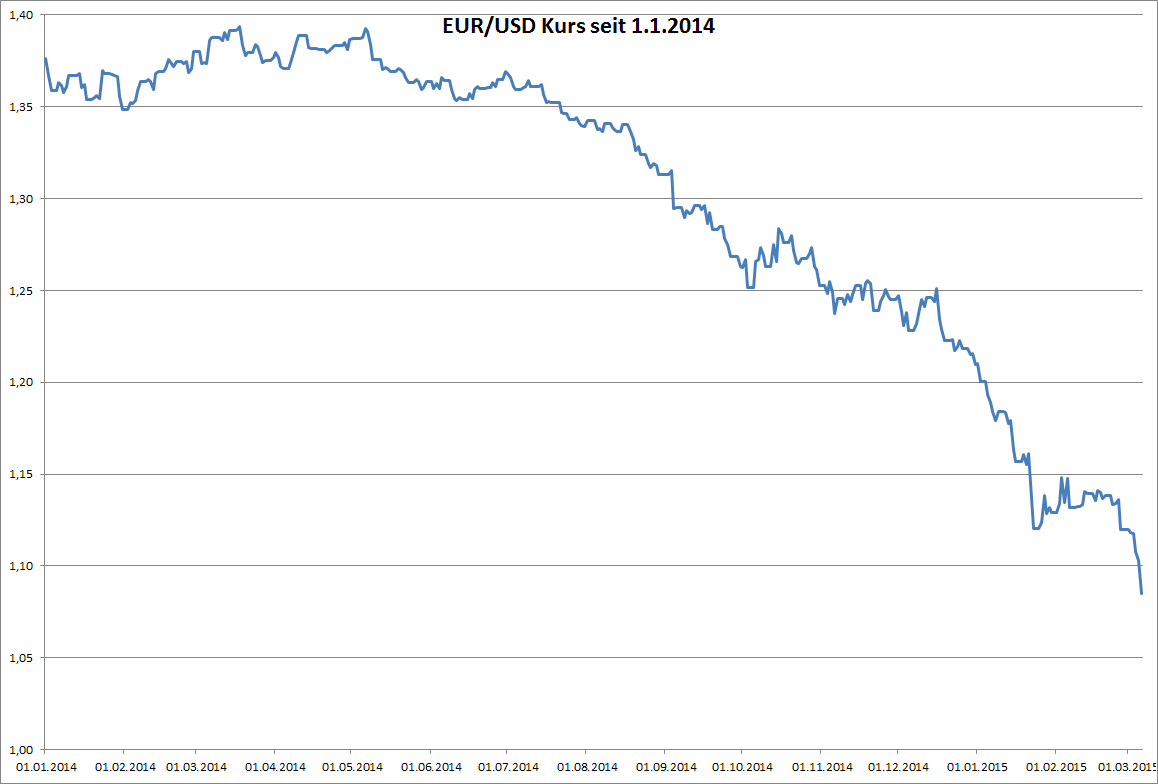

EUR/USD Kurs seit 1.1.2014

EUR/USD Kurs seit 1.1.2014

Nachdem der Euro Anfang letzten Jahres nach an der 1,4 Marke zum US-Dollar gekratzt hatte – man bekam also für einen Euro noch fast 1,4 US-Dollar – so notiert er seit heute gerade einmal knapp über 1,08. Bald bekommt man also für einen Euro nur noch einen Dollar. Seit 2003 war der Euro im Vergleich zum Dollar nicht mehr so wenig wert wie heute.

Ursachen und Konsequenzen der Euro-Schwäche

Die Ursachen habe ich ja bereits angesprochen: Es sind vorallem die negativen Zinsen in Folge der Ankündigung massiver Anleihenkäufe durch die EZB. Es werden Staatsanleihen derzeit gehortet um sie dann teuer an die EZB verkaufen zu können – steigende Nachfrage bei Anleihen drückt die Zinsen und genau das ist auch das Ziel der EZB: Niedrige Zinsen und ein Anstieg der Geldmenge und in Folge ein Anstieg der Inflation.

Natürlich machen negative Zinsen die Investition in eine Währung unattraktiv. Besonders nachdem, die Anzeichen auf eine Zinssteigerung in den USA zunehmen werden vermehrt Euro verkauft und Dollar gekauft.

Die Konsequenzen sind natürlich, dass europäische Aktien – aufgrund des günstigen Euro – sehr billig für ausländische Investoren (besonders aus den USA) geworden sind. Auch bringt ein günstiger Euro vielen Unternehmen mit hohen Exportanteil große Vorteile, sodaß mit Gewinnanstiegen zu rechnen ist.

Europäische Aktien befinden sich deshalb seit dem Fall des Euro auf Höhenflug – aber ist das wirklich so?

Die Entwicklung europäischer Aktien (am Beispiel des DAX) im Vergleich zu amerikanischen am Beispiel des S&P 500-Index

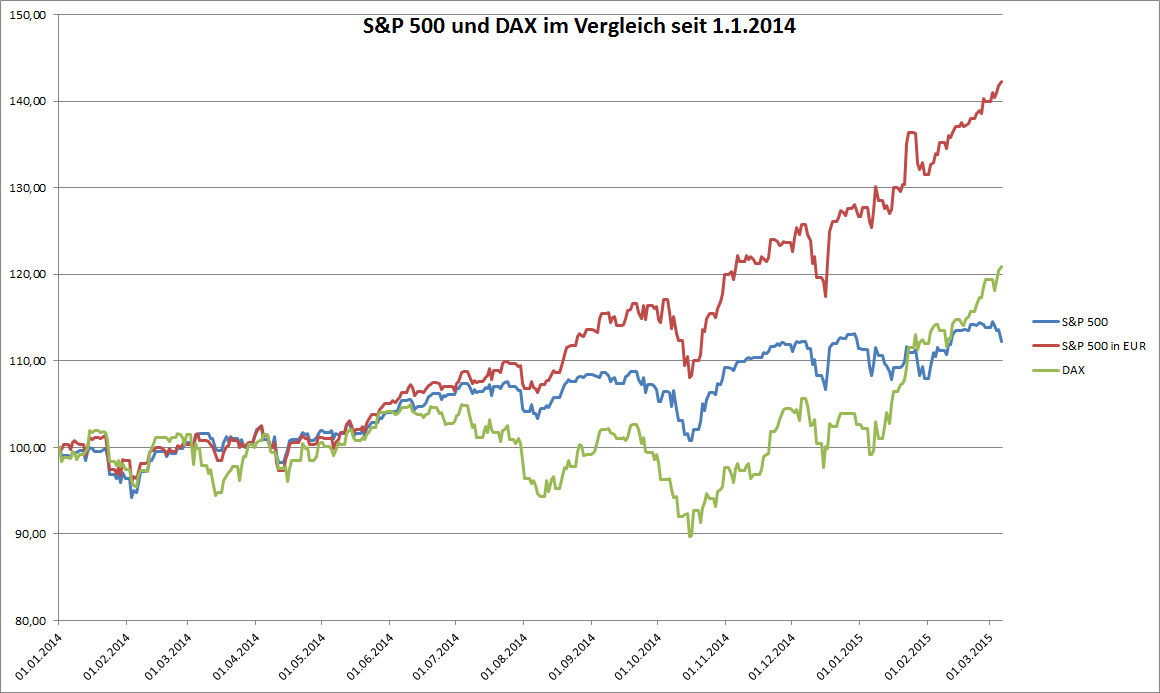

Für einen fairen Vergleich habe ich einen Chart angefertigt auf dem man sowohl die Entwicklung des DAX also auch des S&P 500 in Euro sehen kann. (In grün und rot). Gleichzeitig habe ich den S&P 500 in US-Dollar in blau hinzugefügt.

DAX und S&P 500 im Vergleich seit 1.1.2014

DAX und S&P 500 im Vergleich seit 1.1.2014

Bei der Betrachtung des obigen Charts fällt auf, dass der DAX den S&P 500 zwar nominal seit 1.1.2014 geschlagen hat (grün vs. blau) – berechnet man den Kurs des S&P 500 – Index allerdings in Euro so sieht man, dass er nach wie vor weit die Nase vorne hat und selbst heute – trotz einem Tagesverlust von fast 2% dennoch ein neues Allzeithoch erklimmen konnte.

Es ist also immer wichtig, alles mit einem Maßstab zu messen.

Dieser Fehler wird immer wieder gemacht, wenn die Performance verschiedener Aktien oder Indices in unterschiedlichen Währungen verglichen wird. Das ist aber wie wenn man Meter mit Zoll oder Liter mit Gallonen vergleicht.

Aktien sind Sachwerte die man natürlich mit unterschiedlichen Maßstäben bewerten kann, also zum Beispiel in verschiedenen Währungen. Verliert also der Euro an Wert, so steigen natürlich automatisch die Preise für Sachwerte in Euro – am schnellsten passiert natürlich bei extrem liquider – also sehr viel gehandelten Waren – wie eben bei Aktien. Aber auch beim Benzin merken wir die Euro-Schwäche. Der Benzinpreis in den USA ist im letzten Jahr ungefähr im selben Maß wie der Rohölpreis zurückgegangen, weil Rohöl in US-Dollar gehandelt wird. Bei uns hingegen spürt man den niedrigen Ölpreis nicht so stark, da der Euro auch stark an Wert verloren hat.

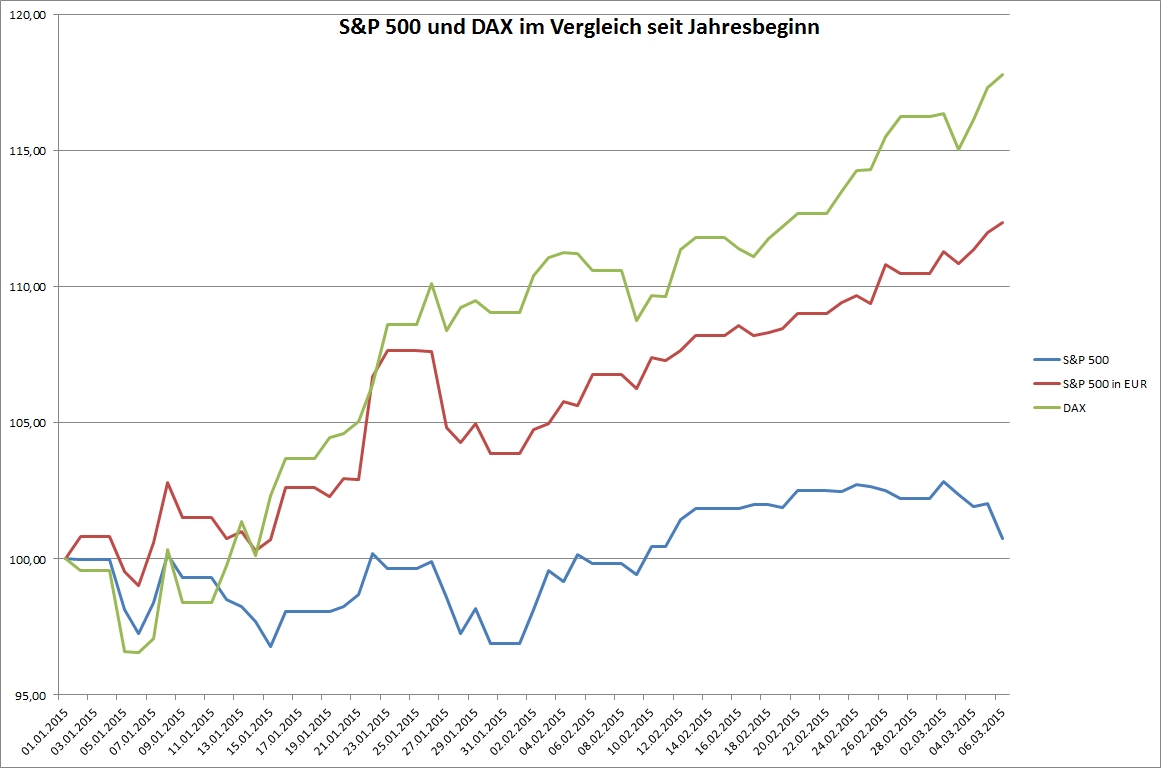

Entwicklung von S&P 500 im Vergleich zum DAX seit Beginn des Jahres

Entwicklung von S&P 500 im Vergleich zum DAX seit Beginn des Jahres

Betrachten wir die Entwicklung seit Beginn des Jahres sieht man ebenfalls, dass der S&P 500 in US-Dollar zwar nur einen extrem geringen Gewinn verzeichnen kann während der DAX regelrecht explodiert ist. Der Gewinn relativiert sich aber, wenn man beide Indices im Euro vergleicht.

Hier habe ich die Entwicklung auch noch einer Tabelle dargestellt:

| EUR/USD | S&P 500 | S&P 500 in EUR | DAX | |

| seit 1.1.2014 | -21,16% | 12,21% | 42,32% | 20,93% |

| seit 1.1.2015 (YTD) | -10,35% | 0,73% | 12,37% | 17,80% |

Der S&P 500 Index konnte also heuer in Dollar gerade einmal 0,73% zulegen während der DAX ein sattes Plus von 17,80% erreicht hat.

Das gibt natürlich tolle Schlagzeilen: z.B. “Europas Börsen schlagen die USA um Längen”. Diese Darstellung ist nur dann korrekt, wenn man 2 verschiedene Sichtweisen betrachtet: Ein amerikanischer Investor der seinen Lebensmittelpunkt im Dollar hat (also seine privaten Ausgaben mit Dollar begleicht) und seine Ersparnisse in den S&P 500 investiert im Vergleich zu einem europäischen Investor der eben seinen Lebensmittelpunkt im Euro hat und in den DAX investiert.

Betrachtet man es aber aus der Sichtweise eines Investors der die Wahl hat ob er in den USA oder Europa investiert so muss dieser für beide Märkte den gleichen Maßstab anwenden.

Tatsächlich konnte der S&P 500 Index also seit Beginn 2014 den DAX um Längen schlagen: 42,32% in Vergleich zu 20,93% – und selbst heuer ist der Abstand nicht so gewaltig: 12,37% vom S&P 500 gegen 17,8% des DAX.

Die Darstellungen beweisen allerdings, dass man durch die Investition in Aktien (oder andere Sachwerte wie beispielsweise Immobilien) dem Wert-Verfall des Euro entgehen konnte.

Sollte man sein Geld jetzt von der USA nach Europa verlagern?

Natürlich profitieren die europäischen Unternehmen – besonders die auf Export ausgerichteten – besonders von einem schwachen Euro. Das erklärt meiner Ansicht nach auch die absolut stärkere Performance des DAX im Vergleich zum S&P 500 seit Jahresbeginn. Gerade DAX-Unternehmen sind sehr exportorientiert.

Dennoch würde ich nicht alles aus den USA abziehen – es gibt dort einfach viele qualitativ hochwertige Unternehmen die nach wie vor attraktiv sind.

In den USA wird allerdings recht bald mit einer Zinssteigerung gerechnet. Heute wurden z.B. sehr gute Arbeitsmarktdaten veröffentlicht was als eine der Hauptursachen für den heutigen Verlust an den Börsen genannt wird.

Paradoxerweise bedeuten gute Wirtschaftsdaten, dass die Zinsen möglicherweise bald steigen werden und damit Aktien unattraktiver werden. An der Börse wird immer die Zukunft gehandelt, deshalb reicht alleine die Aussicht auf steigende Zinsen schon, dass die Aktienkurse fallen.

Aber auch in Europa werden früher oder später die Zinsen wieder steigen, besonders wenn die EZB mit ihrer derzeitigen Geldschwemme erfolgreich ist und die Wirtschaft wieder in Schwung bringen kann. Es ist also kurzfristig vielleicht sinnvoll den Trend zu nutzen, jetzt in Europa zu investieren. Für ein langfristiges Investment sollte man sich allerdings nach wie vor die Unternehmen in die man investiert genau anschauen.

Womit wir bei der abschließenden aber nicht unwichtigen Frage wären:

Was passiert wenn die Zinsen wieder steigen?

Sobald sich abzeichnet, dass die Zinsen steigen könnten wird es vorbei sein mit dem Höhenflug an den Börsen. Zumindest wird des diesen erheblich schaden. Das sieht man – wie bereits erwähnt – derzeit deutlich in den USA:

So wie heute ein kleiner Fingerzeig von Wirtschaftsdaten (wie ein positiver Arbeitsmarkt bericht) gereicht hat, die Märkte fast 2% fallen zu lassen und den Dollar entsprechend steigen zu lassen.

Die Aussicht auf steigende Zinsen würde den Euro wieder stärker werden lassen und entsprechend würden Sachwerte wie Aktien und Immobilien an Wert verlieren. Auch aufgrund der Tatsache, dass die Bewertung von Aktien immer relativ auf das Zinsniveau angewandt wird. Wenn man bei Staatsanleihen beispielsweise nur 1% auf 10 Jahre bekommt, so wirkt eine Dividendenrendite von 2% bereits günstig. Bekommt man aber bei der Anleihe 4% so würde man wohl eher keine Aktie kaufen die nur 2% bezahlt – es sei denn sie hat phantastische Wachstumsaussichten.

Genauso beeinflussen steigende Zinsen die Ertragskraft von Unternehmen massiv – ist die Gesamtkapitalrendite zu niedrig kann es sogar sein, dass sie nur durch steigende Zinsen von der Gewinn- in die Verlustzone wechseln.

Ich werde diesem Thema deshalb meinen nächsten Artikel widmen: Welche Unternehmen sind gut gegen Zinssteigerungen gewappnet? Und welche Kennzahlen sind wichtig um die Auswirkungen von Zinssteigerungen vorhersagen zu können.

Der Beitrag Euro auf Sturzflug – Euro-Aktien dafür auf neuen Hochs erschien zuerst auf Financeblog.

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. VIG vs. U...

» Österreich-Depots: Weekend Bilanz (Depot K...

» Börsegeschichte 12.12.: KTM, Immoeast, Rob...

» Nachlese: Birgit Puck, Richard Dobetsberge...

» PIR-News: Uniqa bei Investoren, Roadshows ...

» Heute Ausgabe 2000 des #gabb, danke an Pol...

» Wiener Börse Party #1054: ATX erneut feste...

» Wiener Börse zu Mittag etwas fester und he...

» LinkedIn-NL: Heute Ausgabe 2000: Den tägli...

» Börse-Inputs auf Spotify zu u.a. Birgit Pu...

Michael Gredenberg

Inode-Gründer. Heute u.a. passionierter Radfahrer und Finanzautor via financeblog.at.

Weitere Blogs von Michael Gredenberg

» Apple - Wird der Apfel faul? (Michael Gred...

Apple hat letzte Woche mit der Veröffentlichung der Ergebnisse des letzten Quartals (Fisk...

» Unternehmensgründer vs Manager - welche Ak...

Einige der größten Konzerneder Welt werden heute noch von ihren Gründern geleite...

» Tesla - eine Bewertung unter neuen Gesicht...

Tesla – der innovative Elektroautohersteller aus dem Silicon Valley – hat letzte W...

» Negative Zinsen - an Aktien führt kein Weg...

Letzten Donnerstag hat die EZB mit der Senkung des Leitzinssatzes im EUR-Raum auf Null sowie der...

» Korrelation und Kausalität (Michael Greden...

Korrelation misst den Zusammenhang zwischen mehreren Ereignissen wie z.B. auch der Entwicklung v...