Apple - Wird der Apfel faul? (Michael Gredenberg)

Apple hat letzte Woche mit der Veröffentlichung der Ergebnisse des letzten Quartals (Fiskalquartal Q2/2016 welches Ende März 2016 endet) den Markt schockiert. Erstmals seit 13(!) Jahren (also seit 2003) musste Apple einen Rückgang der Umsätze im Vergleich zum selben Quartal des Vorjahres hinnehmen.

Diese Nachricht hat die Aktie in der letzten Woche um fast 13% fallen lassen. Und nicht nur Apple wurde in die Tiefe gezogen – die gesamte Technologie-Branche musste leiden, besonders Zulieferer von Apple und andere Unternehmen die im Smartphone-Bereich tätig sind.

Es ist von einem “Peak-Smartphone” die Rede – die ehemalige Wachstumsbrache rund um das Smartphone scheint zum Erliegen gekommen zu sein. Die Marktsättigung bei Smartphones scheint erreicht zu sein. Die Notwendigkeit, alle ein bis zwei Jahre ein neues Smartphone zu kaufen scheint nicht mehr gegeben zu sein, da neue Features nicht mehr entsprechend innovativ sind dass sie den Kauf eines neuen Gerätes rechtfertigen.

Apple hat sich in den letzten Jahren stark in die Abhängigkeit des Erfolges seines IPhones begeben. Es wurden keine wirklichen Innovationen mehr vorgestellt sondern nur noch kleine Produktverbesserungen.

Fällt diese Strategie Apple jetzt auf den Kopf? Droht Apple ein ähnliches Schicksal wie einst Nokia ?

Ich werde heute untersuchen, ob Apple noch ein lohnendes Investment ist und ob die Aktie auch dann noch fair bewertet ist, wenn man von keinem weiterem Wachstum mehr ausgeht.

Apple – der ehemalige Innovationsführer der Technologie-Branche

Apple hat eine interessante Geschichte hinter sich. Gegründet von Steve Jobs und Steve Wozniak in der Garage im Jahre 1976 wurde das Unternehmen bis zum Jahr 1985 von Steve Jobs geleitet. In den Jahren 1985-1997 hatten andere Manager das Ruder in der Hand, wie z.B. John Sculley der eigentlich aus einer ganz anderen Branche stammte – er war vorher bei PepsiCo tätig.

Als Apple in eine existenzbedrohende Krise stürzte übernahm Steve Jobs im Jahr 1997 wieder das Ruder und konnte das Unternehmen in den folgenden Jahren zum größten Börse notierten Unternehmen der Welt machen.

Die Geschichte von Apple kann man z.B. auf Wikipedia nachlesen.

Apple seit dem Tod von Steve Jobs

Steve Jobs zog sich aus gesundheitlichen Gründen bereits Anfang 2011 von seinem CEO-Posten bei Apple zurück und übergab diesen an den heutigen CEO Tim Cook. Im Oktober 2011 starb Steve Jobs leider an Krebs.

Den Aktionären war das vorerst egal – der Aktienkurs hat sich nach dem Tod von Steve Jobs sehr gut entwickelt und konnte sich schließlich noch einmal verdoppeln.

Auch die fundamentalen Kennzahlen entwickelten sich in den nächsten Jahren prächtig. Das Wachstum ging beinahe ungebremst weiter – bis zum letzten Quartal.

Schaut man allerdings “unter die Haube” und betrachtet man welche großartigen Innovationen Apple seit dem Tod von Steve Jobs auf den Markt brachte so sieht es eher düster aus:

Ich versuche nun aufzuzählen, was Apple während der Ära Steve Jobs II (1997 – 2011) auf den Markt brachte und was seit dem passiert ist:

Innovationen von 1997 – 2011 (“Steve Jobs II”):

- MacOS X als ernsthafter Konkurrent für Windows

- iMAC als perfekter Einstiegscomputer – damals preislich sehr attraktiv. Das iMAC war nicht im Hochpreissegment angesiedelt so wie heutige MACs sondern war damals fast zum Kampfpreis erhältlich wenn man die Leistungsdaten mit damaligen PCs vergleicht

- iPod als erster tragbarer MP3-Player der wirklich die komplette Musiksammlung abspeichern konnte und zudem auch noch sehr stylisch war.

- iTunes Musik Store – der Einstieg in den legalen Musikdownload. Bis dahin waren MP3-Dateien meist illegale Rips von CDs. Durch den iTunes Musik Store krempelte Apple die gesamte Musikindustrie um und führte den (legalen) digitalen Download von Musik ein

- Das iPhone war das weltweit erste vernünftig einsetzbare Smartphone (mit Touchscreen und Bedienung über die Finger). Bis dahin benötigte man einen Stift (Stylus) um Touchscreens von “Smartphones” zu bedienen

- iPad als erster Tablet-Computer inkl. Touchsscreen-Bedienung.

- Die iCloud als verbindende Einheit aller Apple-Geräte. Man kann z.B.am iPhone Fotos machen und bekommt diese via iCloud automatisch auf alle seine Apple-Geräte gespiegelt. Dadurch wurde ein eigenes “Ökosystem” geschaffen.

Beinahe im Jahresrhytmus brachte Apple in dieser Zeit also Innovationen auf den Markt die auch stark nachgefragt wurden.

Doch die Konkurrenz schlief nicht und mit Android kam ein ernsthafter Mitbewerber für das iPhone. Zahlreiche Smartphone-Hersteller schossen wie die Pilze hervor. Das gleiche Schicksal erlitt das iPad und heute gibt es zahlreiche Hersteller die ihre Tablets zu einem Bruchteil des Preises eines iPads anbieten.

Innovationen seit 2011:

Wie hat nun der neue CEO von Apple – Tim Cook – auf die Lage reagiert. Welche Innovationen hat Apple in den letzten Jahren auf den Markt gebracht:

- Apple Watch – ein Versuch von Apple im Luxussegment mitzumischen. Eine “Smartwatch” die in Varianten von USD 249 bis zu USD 10.000 (in Gold mit Brillanten) erhältlich ist. Apple veröffentlicht nicht einmal Verkaufszahlen von diesem Produkt was darauf hindeutet, dass es sich zu einem Flop entwickelt hat.

- regelmässig neue iPhones, iPads und Macs – wobei hier meiner Ansicht nach nur Produktpflege betrieben wird und auch das iPad Pro meiner Ansicht nach keinerlei Innovation darstellt.

Dennoch haben die Zahlen bis zum letzten Quartal immer gestimmt und Apple konnte ein Rekordquartal nach dem nächsten melden.

Für mich als Aussenstehenden entstand der Eindruck, dass Unternehmen sei am richtigen Weg und hat wohl noch genug Innovationen in der Pipeline die zum richtigen Zeitpunkt auf den Markt gebracht werden können.

Sehen wir uns einmal die Zahlen von Apple an:

Apple in Zahlen:

Da das Unternehmen letzte Woche die Zahlen für das zweite Quartal 2016 bekannt gegeben hat – welches aufgrund der Verschiebung des Fiskaljahres bei Apple eigentlich dem ersten Kaldenderquartal 2016 ntspricht – vergleiche ich nun die Entwicklung der Ergebnisse des selben Quartales der letzten 10 Vorjahre.

| Zahlen in Mio USD | Q2 2007 | Q2 2008 | Q2 2009 | Q2 2010 | Q2 2011 | Q2 2012 | Q2 2013 | Q2 2014 | Q2 2015 | Q2 2016 |

| Umsatz | 5.286,0 | 7.980,0 | 9.084,0 | 13.499,0 | 24.667,0 | 39.186,0 | 43.603,0 | 45.646,0 | 58.010,0 | 50.557,0 |

| Umsatzwachstum | 51,0% | 13,8% | 48,6% | 82,7% | 58,9% | 11,3% | 4,7% | 27,1% | -12,8% | |

| EGT | 774,0 | 1.101,0 | 1.620,0 | 3.074,0 | 5.987,0 | 11.622,0 | 9.547,0 | 10.223,0 | 13.569,0 | 10.516,0 |

| Umsatzrendite | 14,64% | 13,80% | 17,83% | 22,77% | 24,27% | 29,66% | 21,90% | 22,40% | 23,39% | 20,80% |

| Gewinn pro Aktie (EPS) | 0,12 | 0,17 | 0,26 | 0,48 | 0,91 | 1,76 | 1,44 | 1,67 | 2,34 | 1,91 |

| EPS Wachstum | 40,23% | 46,70% | 86,04% | 92,20% | 92,18% | -17,97% | 15,60% | 40,20% | -18,29% |

Apple konnte seinen Umsatz in den letzten 10 Jahren fast verzehnfachen – das sieht man natürlich auch wenn man die zweiten Quartale der letzten 10 Jahre betrachtet. Das iPhone – welches 2007 auf den Markt kam – zündete einen Wachstumsturbo der nun zum Erliegen gekommen ist.

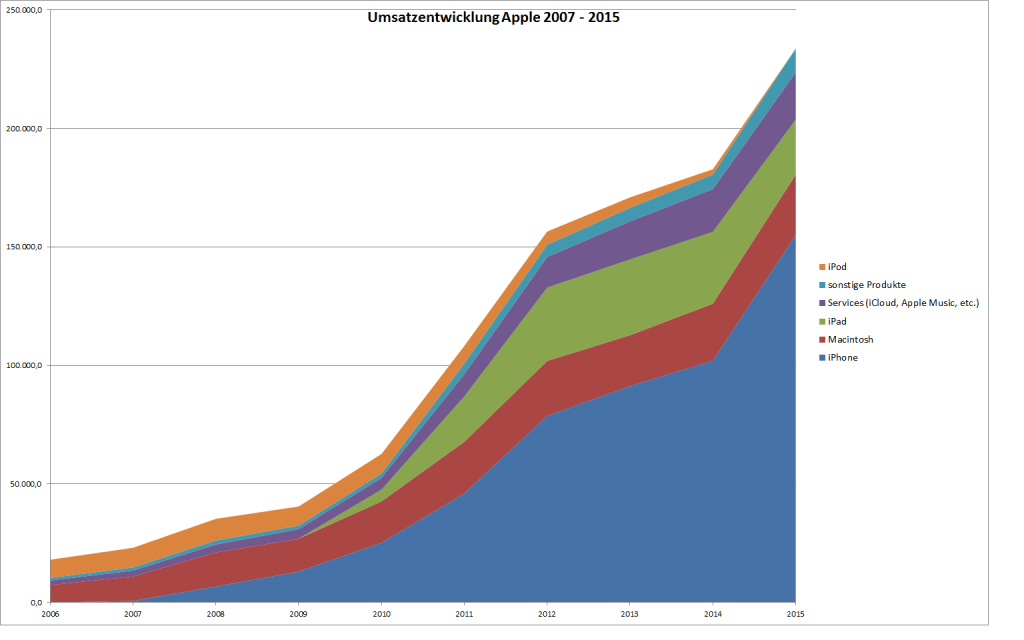

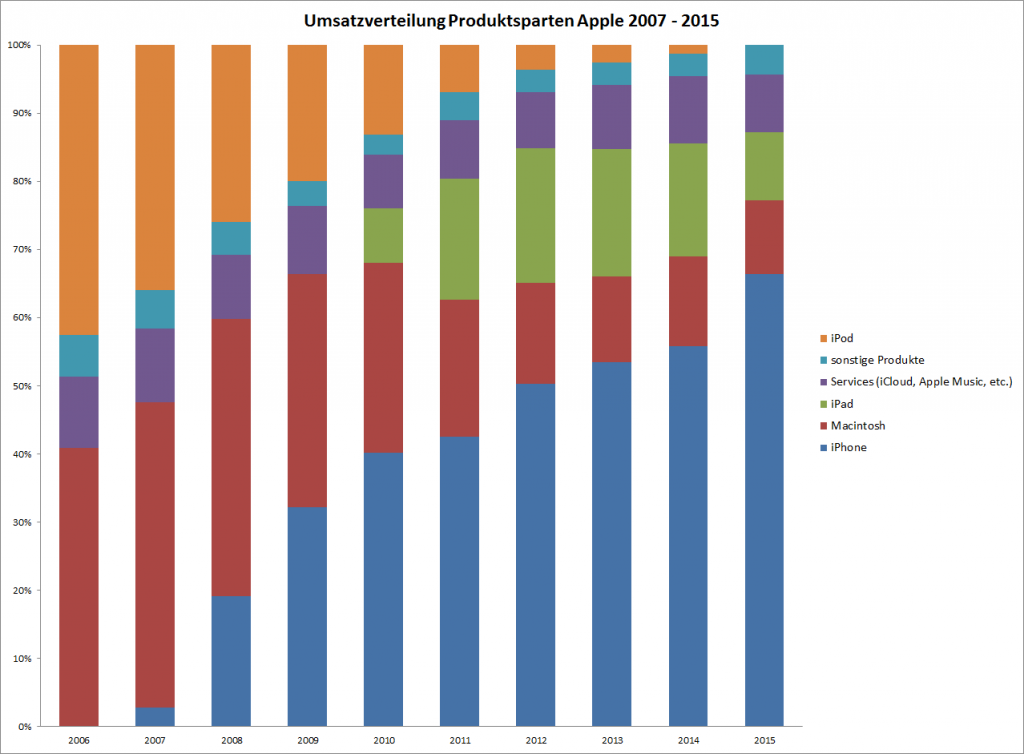

Um die Bedeutung des iPhones zu zeigen habe ich noch 2 Charts angefertigt:

Apple Umsatzentwicklung seit 2007

Im ersten Chart sieht man wie sich der Umsatz seit der IPhone-Einführung entwickelt hat – eine steile Kurve nach oben bei dem die Umsätze durch iPhone-Verkäufe immer mehr Platz einnehmen.

Noch deutlicher ist das am nächsten Chart zu sehen – er zeigt die prozentuellen Anteile der einzelnen Produktsegmente von Apple am Gesamtumsatz:

Das iPhone ist mittlerweile für über 66% des Umsatzes verantwortlich. Man kann also fast schon sagen Apple ist gleich iPhone. Der Erfolg von Apple hängt (fast) nur an diesem einen Produkt.

Beim iPad kann man im Chart auch sehr gut sehen, was passiert wenn die Konkurrenz größer wird und der Markt in eine Sättigungsphase kommt. Beim iPad ist das bereits vor 1-2 Jahren passiert und der Anteil der iPad-Verkäufe am Gesamtumsatz hat abgenommen. Die Rückgänge bei den iPad-Verkäufen konnte Apple bisher mit einem weiteren iPhone-Wachstum kompensieren. Doch damit scheint nun Schluß zu sein. Das Ende des Produktzyklus ist einfach erreicht. Smatphones sind mittlerweile selbstverständlich geworden und auch die älteren Modelle sind für einige Jahre schnell genug, sodass man nicht alle 1-2 Jahre ein neues Gerät benötigt.

Dazu kommt noch, dass die Nachfrage aus China nachlassen hat – ein sehr wichtiger Markt für Apple. Gerade in China aber gibt es zahlreiche Hersteller von Smartphones die diese zu Diskontpreisen verkaufen (z.B. Oppo)

Man kann also sagen: Schafft Apple keine neuen Innovationen so ist es mit dem Wachstum wahrscheinlich zu Ende und es wird schwer sein das hohe Niveau bei Umsatz und Gewinnspanne zu halten.

Aus diesem Grund habe ich versucht die Aktie unter den neuen Gesichtspunkten zu bewerten: Apple soll mit Unternehmen verglichen werden die sich in einem reiferen Stadium befinden und deshalb keine Aussichten mehr auf größeres Wachstum haben.

Apple im Vergleich:

Ich habe die wichtigsten Kennzahlen (Fundamental und Bewertung) von Apple mit anderen Technologie-Konzernen verglichen die (vielleicht mit der Ausnahme von Alphabet /Google ) das größte Wachstum bereits hinter sich haben. Besonders IBM und HP kämpfen bereits seit Jahren mit Umsatzrückgängen und schaffen es nicht neue Produkte auf den Markt zu bringen die das Wachstum wieder ankurbeln. HP hat sogar seine Server und Cloud-Sparte von der “klassischen” Hardware-Sparte (Drucker, Desktops, Notebooks) getrennt (ein sogenannter Spinoff) und im letzten Jahr als “HP Enterprises” an die Börse gebracht um hier von Wachstumsphantasien profitieren zu können.

Samsung kämpft am Smartphone-Sektor mit den gleichen Problemen wie Apple. Der Markt ist einfach mittlerweile sehr stark umkämpft und nähert sich einer gewissen Sättigung.

| Apple | IBM | HP | HP Enterprises | Microsoft | Alphabet (Google) | Samsung | |

| Fundamentaldaten | |||||||

| Umsatzwachstum 2012-2015 p.a. | 9,81% | -6,22% | -7,33% | -3,88% | 4,19% | 11,66% | 0,27% |

| Umsatzrendite 2015 (letzte 12 Monate) | 22,27% | 15,93% | 4,26% | 4,72% | 11,72% | 21,85% | 9,56% |

| Gewinnwachstum 2012-2015 p.a. | 6,69% | -8,13% | -166,85% | -155,04% | -15,68% | 16,64% | -5,71% |

| Gesamtkapitalrendite | 17,70% | 12,08% | 3,84% | 3,06% | 6,22% | 11,63% | 8,50% |

| EK-Wachstum/Aktie 2012-2015 p.a. | 5,97% | -4,36% | 10,43% | n/a | 8,01% | 17,23% | 14,89% |

| Cashflow Zuwachs 2012-2015 p.a. | 9,53% | -0,30% | -25,30% | -56,17% | -6,58% | 9,76% | -1,87% |

| erwartetes Wachstum 2015-2018 p.a. | 2,91% | 3,43% | -9,03% | 11,19% | 35,21% | 23,59% | 4,52% |

| Dividendendeckung 2012-2015 avg | 753,65% | 307,89% | 493,04% | n/a | 308,99% | n/a | 594,58% |

| Bewertung | |||||||

| Dividendenrendite 2015 | 2,33% | 3,67% | 4,18% | 1,35% | 2,83% | 0,00% | 2,09% |

| KGV aktuell | 10,13 | 10,88 | 5,60 | 11,62 | 38,51 | 20,39 | 9,29 |

| KGV Durchschnitt 10 Jahre | 16,50 | 13,40 | 14,55 | n/a | 17,40 | 27,62 | 9,66 |

| KBV aktuell | 4,30 | 9,71 | 0,75 | 0,84 | 4,89 | 4,00 | 1,01 |

| KBV Durchschnitt 10 Jahre | 4,51 | 8,80 | 2,19 | 0,84 | 5,45 | 4,44 | 1,33 |

| KUV aktuell | 2,31 | 1,76 | 0,25 | 0,58 | 4,58 | 6,23 | 0,80 |

| Kursentwicklung | |||||||

| seit 1.1.2016 | -10,94% | 6,05% | 3,63% | 9,61% | -10,11% | -9,01% | -1,19% |

| seit 1.1.2015 | -27,31% | -15,97% | -20,04% | n/a | 2,50% | 28,43% | -11,70% |

Die Wachstums-Kennzahlen sollten wir nicht weiter beachten, da ja davon auszugehen ist, dass das Wachstum für Apple zu Ende ist.

Bei der Gesamtkapitalrendite führt Apple dennoch vor allen anderen und auch die Dividendendeckung kann sich sehen lassen. Die Dividende ist also nicht so schnell in Gefahr.

Allerdings ist die Dividendenrendite von Apple für ein Unternehmen ohne Wachstumsphantasie sehr gering. Gehen wir einmal davon aus, dass 4% Dividendenrendite fair wäre und dass Apple 57 Cent pro Quartal ausschüttet (letzte Ankündigung) so wäre das eine Dividende von 2,28USD im Jahr was bei einer Rendite von 4% einen Aktienkurs von 57 USD rechtfertigen würde – fast 40% unter dem derzeitigen Kurs.

Apple hat aber noch einige Luft die Dividende zu erhöhen. Bei einer Verdoppelung läge die Dividendendeckung noch immer bei über 300% und die Rendite wäre beim derzeitigen Kurs 4,66%.

Sollte Apple also die Profitabilität hallten können so ist die Aktie nach wie vor attraktiv.

Auffallend ist nur, dass der größte Konkurrent von Apple im Smartphonemarkt- Samsung – bei allen Bewertungskennzahlen (KGV, KBV und KUV) deutlich günstiger ist als Apple.

Welches Wachstum erwartet der Markt ?

Mittels DCF-Analyse habe ich versucht herauszufinden welches Wachstum in den Aktienpreis der einzelnen Unternehmen eingepreist ist. Dafür habe ich den Cashflow der letzten 12 Monate hergenommen (also ist bei Apple z.B. bereits das schlechte Q2/2016 berücksichtigt) und ausgerechnet wie groß das vom Markt eingepreiste Wachstum ist wenn die Kosten für das Eigenkapital bekannt sind.

| EK-Kosten | impliziter Zuwachs | Marketcap | |

| APPLE | 10,72% | 1,00% | 513.453,82 |

| IBM | 8,39% | 3,68% | 140.096,83 |

| HP | 11,25% | 13,78% | 21.186,09 |

| HP Enterprises | 15,51% | 22,61% | 28.597,96 |

| Microsoft | 11,25% | 10,60% | 392.001,48 |

| Alphabet/Google | 10,81% | 42,59% | 481.059,44 |

| Samsung | 11,07% | 2,70% | 180.611.300,00 |

Das Ergebnis zeigt, dass die Erwartungen an Apple am geringsten sind. Selbst von HP wird ein Cashflow-Zuwachs von über 10% pro Jahr erwartet.

Das bringt mich schon zu einer ersten Zusammenfassung:

Pros und Contras:

Was spricht nun für eine Investition in Apple und was dagegen:

Dafür spricht:

- Apple ist nach wie vor ein hoch profitables Unternehmen mit einer starken Marke.

- Apple hat Cash-Reserven von über 230 Milliarden US-Dollar – was z.B. der 7fachen Marktkapitalisierung von Tesla entspricht. Hier könnten sich einige interessante Übernahmephantasien ergeben.

- Im Aktienkurs ist bereits jetzt fast kein Wachstum eingepreist.

- Der Aktienkurs von Apple hat in der letzten Woche zusätzlich unter der Tatsache gelitten, dass der größte Einzelinvestor (Carl Icahn) bekannt gegeben hat, dass er sich von seinen gesamten Aktien getrennt hat. Er hat besonders Angst vor der Entwicklung in China – ein wichtiger Markt für Apple. Außerdem hat er bereits gute Gewinne mit seiner Position gemacht die er jetzt realisiert hat. Ich gehe deshalb von einer Beruhigung das Aktienkurses in nächster Zukunft aus.

Dagegen spricht:

- Seit dem Tod von Steve Jobs hat die Innovationskraft von Apple eindeutig abgenommen und die Abhänigkeit vom Smartphone-Markt ist enorm groß geworden.

- Ein stärkerer Rückgang bei den iPhone-Umsätzen könnte die Profitabilität von Apple nachhaltig gefährden und die Kennzahlen schauen vielleicht in ein paar Jahren nicht mehr so rosig aus.

- Smartphones sind mittlerweile langweilig. Der Markt ist gesättigt und zu heiß umkämpft. Apple ist zu sehr abhängig vom iPhone.

Fazit:

Apple braucht dringend neue Innovationen. Steve Jobs ist leider tot und Tim Cook ist meiner Meinung nach kein würdiger Nachfolger.

Ich habe vor einigen Tagen allerdings auf Bloomberg zu diesem Thema einen interessanten Artikel gelesen dessen Inhalt ich voll unterstütze und deshalb hier kurz widergeben werde:

Kreative Köpfe wie Steve Jobs gibt es natürlich nicht wie Sand am Meer. Sie sind sehr selten und haben meist eigene erfolgreiche Unternehmen – ich habe dieses Thema auch im letzten Artikel behandelt.

Derzeit gibt es wohl nur einen der Steve Jobs in Hinblick auf Kreativität, Weitsichtigkeit und Innovationsgeist das Wasser reichen kann und ihn vielleicht sogar übertreffen könnte: Elon Musk, der CEO von Tesla und Space-X. Er hat zahlreiche visionäre Ideen die er teilweise bereits umsetzen konnte. So konnte er sowohl in der Elektromobilität als auch in der Raumfahrt neue Maßstäbe setzen. Auch seine Idee zur Hyperloop – eine Art U-Bahn in Vakuumröhren die sich mit über 1000km/h bewegen kann – ist bahnbrechend.

Ein Gedankenexperiment wäre also, dass Apple Tesla übernimmt und Elon Musk als CEO einsetzt. Naja – der Wunsch ist Vater aller Gedanken

Fakt ist: Wenn Apple nicht in nächster Zeit bahnbrechende Innovationen bringt die von den Kunden ähnlich aufgenommen werden wir iPhone und iPad so werde ich meine Investition in diese Firma ernsthaft überdenken. Tim Cook verspricht immer wieder, dass Apple eine rosige Zukunft bevorsteht und sie einige tolle Innovationen in der Pipeline haben – doch außer der Apple-Watch hat er noch nichts hervorgebracht.

Das nächste Jahr wird also spannend.

Der Beitrag Apple – Wird der Apfel faul? erschien zuerst auf Financeblog.

Latest Blogs

» Österreich-Depots: Stärker (Depot Kommentar)

» Börsegeschichte 15.7.: AT&S (Börse Geschic...

» Nachlese: Brigitta Schwarzer (audio cd.at)

» PIR-News zu Kontron (Christine Petzwinkler)

» Wiener Börse Party #1199: ATX schwächer, S...

» Börse-Inputs auf Spotify zu u.a. Addiko, S...

» Wiener Börse am Vorittag schwächer: Palfin...

» Österreich-Depots: Beide etwas schwächer (...

» Börsegeschichte 14.7.: BA-CA (Börse Geschi...

» Nachlese: Damentennis in Kitz, Walter Gröb...

Michael Gredenberg

Inode-Gründer. Heute u.a. passionierter Radfahrer und Finanzautor via financeblog.at.

Weitere Blogs von Michael Gredenberg

» Apple - Wird der Apfel faul? (Michael Gred...

Apple hat letzte Woche mit der Veröffentlichung der Ergebnisse des letzten Quartals (Fiskalqua...

» Unternehmensgründer vs Manager - welche Ak...

Einige der größten Konzerneder Welt werden heute noch von ihren Gründern geleitet bzw. haben die...

» Tesla - eine Bewertung unter neuen Gesicht...

Tesla – der innovative Elektroautohersteller aus dem Silicon Valley – hat letzte Woche sein ne...

» Negative Zinsen - an Aktien führt kein Weg...

Letzten Donnerstag hat die EZB mit der Senkung des Leitzinssatzes im EUR-Raum auf Null sowie der...

» Korrelation und Kausalität (Michael Greden...

Korrelation misst den Zusammenhang zwischen mehreren Ereignissen wie z.B. auch der Entwicklung v...