Die Blase bei Staatsanleihen (Michael Gredenberg)

Negative Zinsen

Bereits seit langem stelle ich mir die Frage, wieso es sein kann, dass jemand sein Geld für längere Zeit bindet um am Ende der Laufzeit weniger herauszubekommen als er eingezahlt hat.

Diese Vorgehensweise widerspricht jeder Rationalität. Ein vernünftig denkender Mensch würde doch eher sein Geld in einer Schatztruhe vergraben und nach 5 Jahren wieder ausgraben, bevor er es jemand anderen borgt – und sei das noch so ein guter Staat mit Top-Ratings – um nach 5 Jahren weniger zurück zu erhalten als er hergegeben hat.

Genau das passiert aber derzeit in Europa:

Folgende Schlagzeile erschien heute im Web-Standard: Österreich verdient daran, sich zu verschulden.

Die Quintessenz des Artikels: Österreich hat 557 Millionen neue Schulden aufgenommen auf 5 Jahre. In 5 Jahren wird man insgesamt um etwa 211.000 EUR weniger zurück zahlen, da die Anleihe eine Rendite von Minus 0,038 Prozent hat. Wenn das keine Lösung für unsere zukünftigen Budget-Defizits ist ![]()

Noch einfacher hat es da die Schweiz. Wenn sie Geld für 1 Jahr verborgt, muss sie derzeit nachher um 1% weniger zurückzahlen. Das wären immerhin bei 557 Millionen (in diesem Fall natürlich Schweizer Franken) satte 5,57 Millionen Franken die man weniger tilgen muss als man aufgenommen hat.

Im heutigen Artikel möchte ich analysieren wie es so weit kommen konnte, was die Ursachen für diese Entwicklung sind, und welche Konsequenzen möglich sind.

Die Staatsanleihen-Blase im Detail

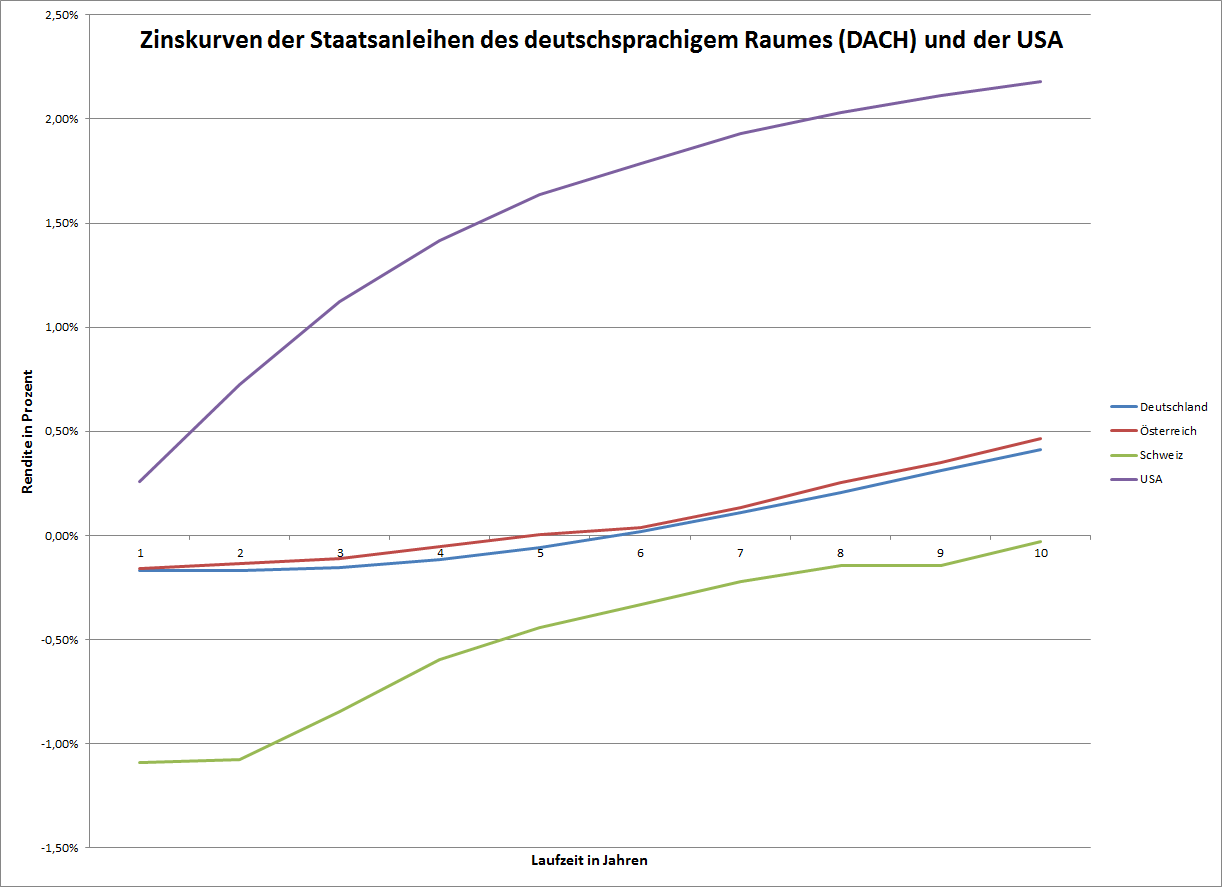

Um zu zeigen, wie weit die Entwicklung mittlerweile gegangen ist, habe ich eine Tabelle und einen Chart angefertigt. Die Tabelle zeigt die Zinsen die die deutschsprachigen Länder (Deutschland, Österreich und Schweiz, auch DACH-Region genannt) derzeit auf Anleihen mit Laufzeiten von 1 bis 10 Jahren zahlen müssen. Im Vergleich dazu habe ich auch die Renditen dargestellt die die USA bezahlen muss.

| Laufzeit Jahre | Deutschland | Österreich | Schweiz | USA |

| 1 | -0,17% | -0,16% | -1,09% | 0,26% |

| 2 | -0,17% | -0,13% | -1,07% | 0,72% |

| 3 | -0,15% | -0,11% | -0,85% | 1,12% |

| 4 | -0,11% | -0,05% | -0,60% | 1,42% |

| 5 | -0,06% | 0,00% | -0,44% | 1,64% |

| 6 | 0,02% | 0,04% | -0,33% | 1,79% |

| 7 | 0,11% | 0,14% | -0,22% | 1,93% |

| 8 | 0,21% | 0,25% | -0,14% | 2,03% |

| 9 | 0,31% | 0,35% | -0,14% | 2,11% |

| 10 | 0,41% | 0,46% | -0,03% | 2,18% |

Die Zinskurve der DACH-Region im Vergleich mit der USA

Die Zinskurve der DACH-Region im Vergleich mit der USA

Der Chart zeigt die sogenannte Zinskurve der einzelnen Länder – also die Zinsen die ein Staat über die Laufzeiten von 1 – 10 Jahren bezahlen muss grafisch.

Man sieht, dass die Schweiz derzeit bis zu 10 Jahre Geld aufnehmen kann um am Ende weniger zurück zahlen zu müssen. In Deutschland und Österreich sind die Zinsen bis zu 5 Jahren bereits negativ. Einzig in den USA ist die Situation noch “normal” – der Staat muss am Ende mehr zurückzahlen als er aufgenommen hat.

Die historische Entwicklung von Staatsanleihen

Alle Länder mit guter Bonität – sprich mit gutem Rating – haben in den letzten 30 Jahren einen ähnliche Entwicklung durchgemacht. Die Renditen von ihren Anleihen sind stetig gesunken und somit der Wert der Anleihen stetig gestiegen.

Hat man also einem Staat mit guter Bonität Geld über einen langen Zeitraum Geld geborgt, so hat man in den letzten Jahren nicht alleine durch die Zinszahlungen des Staates einen Gewinn gemacht, sondern durch die Wertsteigerung der Anleihe: Eine Anleihe mit langer Laufzeit gewinnt nämlich an Wert, wenn die Renditen sinken.

Kurzer Exkurs über die Bewertung von Anleihen:

Ich stelle den Einfluss von Zinsen auf die Bewertung von Anleihen nun extrem vereinfacht dar, damit es für jedermann verständlich ist – es ist mathematisch nicht 100%ig korrekt, sollte aber dafür die Materie verständlich machen.

Ein Beispiel: Borgt man einem Staat über eine Laufzeit von 10 Jahren z.B. 1000 EURO mit einem Zinssatz von 5% so erhält man jährlich Zinszahlungen von 5% – also von 50 EUR und am Ende seine 1000 EUR wieder zurück. Während der gesamten Laufzeit erhält man also 1500 EUR: 10 mal 50 EUR an Zinszahlungen und am Ende das Nominale von 1000 EUR wieder zurück.

Sinkt die Marktrendite dieser Anleihe z.B. von 5% auf 4% so erwartet sich jemand der diese Anleihe kauft innerhalb von 10 Jahren nur noch 1400 EUR dafür: 10 mal Zinszahlungen von 40 EUR plus das Nominale. Der Wert der Anleihe ist also um 100 EUR gestiegen – also um 10%.

Auf der anderen Seite würde ein steigender Zinssatz einen Wertverlust der Anleihe bedeuten, da sich ein Käufer der Anleihe dann z.B. statt 1500 EUR – bei einen Anstieg der Zinsen um 1% – innerhalb von 10 Jahren 1600 EUR erwarten würde. Er würde für die Anleihe die nur 1500 EUR auszahlt entsprechend weniger bezahlen.

Das ist – wie gesagt – eine sehr vereinfachte Darstellung die nicht ganz korrekt ist, da man eigentlich alle Zinszahlen für die einzelnen Jahre extra durch Barwertbestimmung abzinsen muss. Die Bewertung von Anleihen ist finanzmathematisch fast genauso komplex wie die von Optionen oder anderen Derivaten. Bei Anleihen gibt es komplexe mathematische Modelle und Kennzahlen wie Duration oder Konvexität. Es sind also in Wirklichkeit auch keine einfach verständlichen Finanzinstrumente – auch wenn das oft anders suggeriert wird.

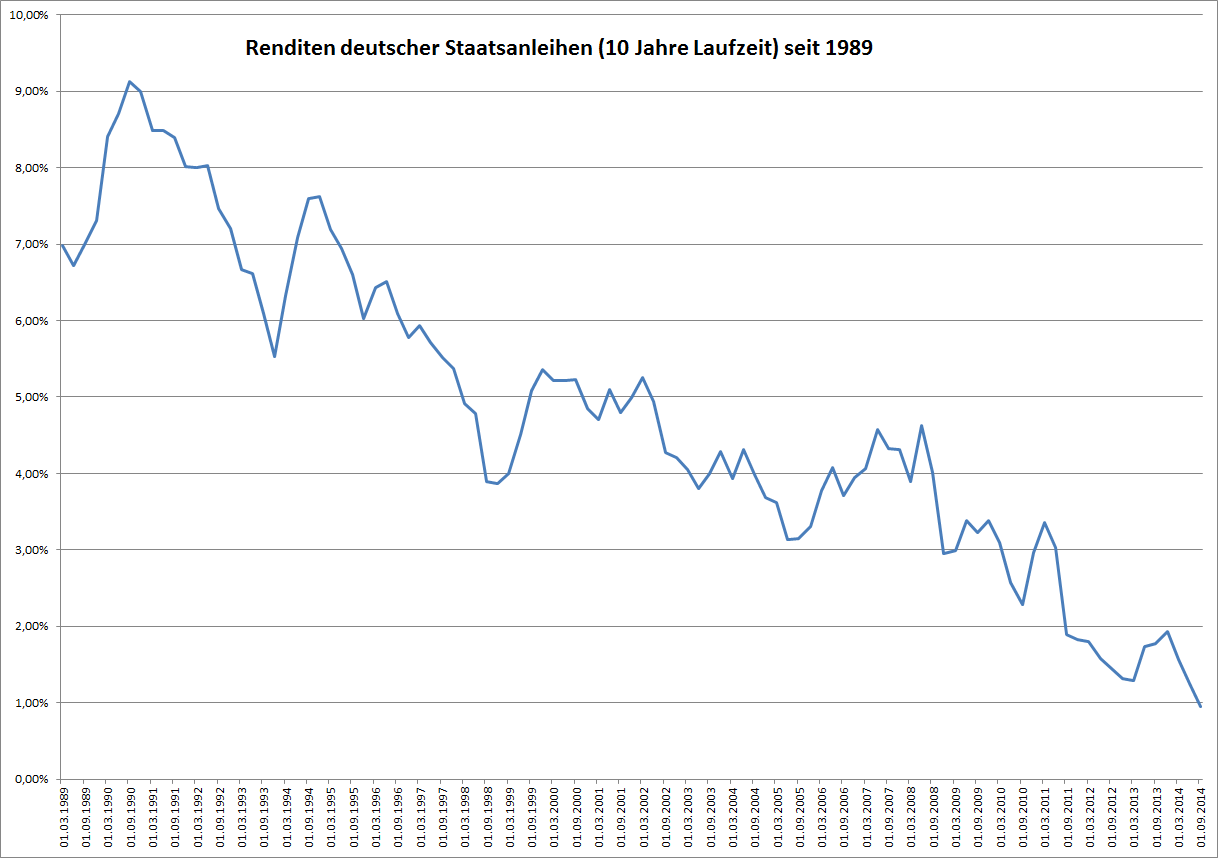

Zurück zum Thema: Nachdem wir nun wissen, dass sinkende Zinsen steigende Preise von Anleihen bedeuten sollte der nachfolgende Chart der letzten 25 Jahre einige Klarheit schaffen:

Die Renditen deutscher Staatsanleihen seit 25 Jahren

Die Renditen deutscher Staatsanleihen seit 25 Jahren

Ein Megatrend ist seit den 1980er Jahren zu erkennen: Die Renditen fallen stetig – und damit steigen die Preise für Staatsanleihen – hier am Beispiel von Deutschland – seit mittlerweile über 25 Jahren.

Es hält sich bei den Zinsen ein langfristiger Trend den es in dieser Weise noch nie gegeben hat: Die Zinsen fallen und fallen. Die Preise für Anleihen steigen und steigen.

Weshalb werden heute selbst zu negativen Zinsen noch Staatsanleihen gekauft?

Es gibt einige mögliche Erklärungen für dieses Phänomen: Eine davon ist natürlich, dass sich ein Käufer von Staatsanleihen nicht durch die Zinszahlungen des Staates einen Gewinn erhofft sondern einzig durch weitere Kurssteigerungen.

Sinken die Zinsen (also die Renditen) weiter so steigt der Kurs der Anleihe. Alleine die Hoffnung die Anleihe billiger zu kaufen als sie später zu verkaufen schürt die Hoffnung auf Gewinne. Das erinnert schon extrem an eine Investitions-Blase. Nicht anders war es bei den Internet-Aktien im Jahr 2000 oder bereits bei der Tulpenmanie im Holland des 17ten Jahrhunderts. Siehe meine Artikel zu Investitionsblasen.

Zu diesem Thema ist mir auch ein Artikel eines Blogger-Kollegen aufgefallen, welcher folgendes Zitat bringt:

“Die Staatsanleihen von Deutschland und auch Österreich weisen bis in den 5-Jahres-Zeitraum hinein negative Renditen aus. Mittlerweile liegen auch die Renditen mancher Top-Unternehmensanleihen im negativen Bereich. Traditionelle Bewertungsmodelle sind somit außer Kraft gesetzt. Wir sollten daher mit Begriffen wie „billig“ oder „teuer“ vorsichtig sein. Die Schablonen der Vergangenheit taugen nur sehr bedingt zur Bewertung der Gegenwart. Eben weil es bis dato keine historisch vergleichbare Situation gab. ”

Diese Aussage erinnert mich extrem an ähnliche Aussagen im Jahr 2000 vor dem Internet-Crash. Damals hieß es auch, dass es bis dato noch nie eine Situation gab wo Aktien mit KGVs jenseits von 100 bewertet waren, oder Firmen die noch nie einen Cent verdient haben Börsenwerte hatten die die von Blue-Chips wie Procter & Gamble oder Exxon bei weiten übertrafen. Es gab einfach nichts mehr an dem man sich “anhalten” konnte für die Bewertung. Es wurde also noch noch in der Hoffnung gekauft, noch teurer verkaufen zu können. Die sogenannte “greater fool theory”.

Eine ähnliche Situation sehe ich heute bei Staatsanleihen.

Weitere mögliche Erklärungen für die Blase bei Staatsanleihen

Die Kurse von Staatsanleihen werden natürlich auch von Aufkäufen durch Notenbanken in die Höhe getrieben. Die Notenbanken machen das um die Zinsen absichtlich nach unten zu bekommen, damit die Wirtschaft wieder in Schwung kommt. Die Idee ist, dass einerseits die Referenzzinsen für Unternehmen ebenfalls sinken, wenn Staaten weniger Zinsen bezahlen müssen und andererseits die Staaten mehr Luft bekommen um die Wirtschaft zu unterstützen wenn sie weniger Zinsen bezahlen müssen.

Zu diesem Zweck kaufen in den letzten Jahren besonders die amerikanische Notenbank FED sowie seit einiger Zeit auch die europäische EZB massiv Staatsanleihen. Was natürlich die Kurse ebenfalls in die Höhe treibt und die Renditen sinken lässt. Auch diese Entwicklung kann aber nicht ewig anhalten. So hat z.B. die FED bereits damit begonnen die Anleihenkäufe zurückzufahren.

Die Auswirkungen der Staatsanleihen-Blase auf die übrigen Märkte

Steigende Kurse bei Staatsanleihen haben sinkende Zinsen als Konsequenz. Bekommt man bei der Investition in Anleihen keine entsprechenden Zinsen mehr, so sucht man sich automatisch andere Anlagemöglichkeiten. Deshalb bedeuten niedrige Zinsen automatisch auch höhere Aktienkurse und höhere Immobilienpreise.

Aktien werden oft relativ an den Renditen von Staatsanleihen bewertet. So ist z.B. ein KGV von 25 (was einer Gewinnrendite von 4% entspricht) relativ gesehen derzeit extrem günstig, wenn man bei 10 jährigen Staatsanleihen nicht einmal 1% erhält. Im historischen Vergleich ist aber ein KGV von 25 nicht günstig. da natürlich auch die Zinsen historisch noch nie so niedrig waren wie heute.

Es ist also meiner Ansicht nach extrem gefährlich Aktien oder auch Immobilien in der derzeitigen Situation realtiv mit Anleihen zu vergleichen. Anleihen befinden sich meiner Meinung nach – und das habe ich hoffentlich in dem Artikel gezeigt – in einer Blase.

Natürlich erscheinen z.B. Aktien daneben extrem günstig, selbst mit einem KGV von 100 wäre ein Unternehmen noch “günstiger” als eine Staatsanleihe mit negativer Rendite.

Vergleicht man Aktienpreise mit denen von heutigen (Staats)Anleihen-Preisen so steigt also die Gefahr einer Aktienblase.

Ich wage nicht zu denken was passiert, wenn sich zusätzlich zur Staatsanleihen-Blase jetzt noch eine Aktienblase aufbaut z.B. mit KGVs über 50 oder gar 100 und dann platzen beide Blasen womöglich zeitnahe z.B. durch den Anstieg der Zinsen um nur wenige Prozent..

Der Beitrag Die Blase bei Staatsanleihen erschien zuerst auf Financeblog.

Latest Blogs

» Österreich-Depots: Stärker, Verbund nach Z...

» Börsegeschichte 3.1.: Extremes zu Porr, Ro...

» PIR-News: News zur Pierer Gruppe, Austriac...

» Nachlese: Glück für Polytec und Kapsch, Ma...

» Wiener Börse Party #812: Danke, Beate! ATX...

» Wiener Börse nach Zuckerl-Aus stärker: AT&...

» Börse-Inputs auf Spotify zu u.a. Kapsch Po...

» Börsepeople im Podcast S16/19: Ines Paupie

» Österreich-Depots: Guter Jahresstart wikif...

» Börsegeschichte 2.1.: 2009 war top, KHG, A...

Michael Gredenberg

Inode-Gründer. Heute u.a. passionierter Radfahrer und Finanzautor via financeblog.at.

Weitere Blogs von Michael Gredenberg

» Apple - Wird der Apfel faul? (Michael Gred...

Apple hat letzte Woche mit der Veröffentlichung der Ergebnisse des letzten Quartals (Fisk...

» Unternehmensgründer vs Manager - welche Ak...

Einige der größten Konzerneder Welt werden heute noch von ihren Gründern geleite...

» Tesla - eine Bewertung unter neuen Gesicht...

Tesla – der innovative Elektroautohersteller aus dem Silicon Valley – hat letzte W...

» Negative Zinsen - an Aktien führt kein Weg...

Letzten Donnerstag hat die EZB mit der Senkung des Leitzinssatzes im EUR-Raum auf Null sowie der...

» Korrelation und Kausalität (Michael Greden...

Korrelation misst den Zusammenhang zwischen mehreren Ereignissen wie z.B. auch der Entwicklung v...