Aktien: Die grosse Crash-Gefahr-Analyse (Michael Gredenberg)

Aktien sind derzeit beliebt wie schon lange nicht mehr. Diverse Indices erklimmen täglich neue Allzeit-Hochs. Droht eine neue Aktien-Blase oder ein Crash?

So befinden sich heute sowohl DAX als auch S&P 500 auf einem neuen Hoch. Der DAX hatte erst letzte Woche erstmals die 11.000 Punkte Markte geknackt und notiert mittlerweile sogar auf 11.205,74 Punkten. Alleine heuer legte er bisher um sagenhafte 14,28% zu – dabei ist noch nicht einmal der Februar zu Ende. Das Jahr ist noch recht lange.

Einziger Wermutstropfen (beim DAX) ist natürlich, dass auch der Euro heuer extrem gegenüber anderen Währungen verloren hat, sodass sich der Gewinn international gesehen etwas relativiert.

Um herauszufinden, wie teuer Aktien heute generell sind, und wie teuer sie jeweils vor einem Crash waren, habe ich heute eine historische Analyse des S&P 500 – Indices vorgenommen, da über díesen Index die besten historischen Daten vorliegen und die Märkte weltweit sowieso mehr oder weniger korrelieren – was bedeutet: Crasht es in Amerika, crasht es meistens auf der ganzen restlichen Welt.

Die historische Analyse des S&P 500 Index

| Zeitraum | Bewertung | Fundamentaldaten | Kurs | |||||||||

| Jahr | KBV | KGV | KUV | KCV | Div. Rendite | ROC | ROE | Shareholder ROE | EPS | EPS YoY % | Kurs | Kurs YoY % |

| 1990 | 1.86 | 15.28 | 0.69 | 6.38 | 3.65% | 7.35% | 12.51% | 6.71% | 24.02 | 330.22 | ||

| 1991 | 2.32 | 26.40 | 0.88 | 8.72 | 2.89% | 5.17% | 8.21% | 3.54% | 21.87 | -8.95% | 417.09 | 26.31% |

| 1992 | 2.52 | 24.48 | 0.92 | 8.67 | 2.85% | 2.93% | 3.45% | 1.37% | 15.76 | -27.94% | 435.71 | 4.46% |

| 1993 | 2.65 | 22.18 | 0.96 | 9.18 | 2.72% | 5.37% | 10.11% | 3.82% | 17.85 | 13.26% | 466.45 | 7.06% |

| 1994 | 2.47 | 17.50 | 0.94 | 7.92 | 2.82% | 6.78% | 14.58% | 5.91% | 21.03 | 17.82% | 459.27 | -1.54% |

| 1995 | 2.94 | 17.85 | 1.16 | 9.60 | 2.24% | 7.61% | 17.32% | 5.89% | 26.25 | 24.82% | 615.93 | 34.11% |

| 1996 | 3.18 | 19.02 | 1.30 | 10.98 | 1.97% | 6.39% | 17.97% | 5.66% | 34.45 | 31.24% | 740.74 | 20.26% |

| 1997 | 3.91 | 22.32 | 1.66 | 13.33 | 1.58% | 9.51% | 17.09% | 4.37% | 38.95 | 13.06% | 970.43 | 31.01% |

| 1998 | 4.66 | 28.31 | 2.08 | 16.11 | 1.30% | 6.09% | 17.50% | 3.76% | 43.47 | 11.60% | 1’229.23 | 26.67% |

| 1999 | 5.00 | 29.30 | 2.26 | 16.95 | 1.11% | 6.49% | 18.59% | 3.72% | 43.45 | -0.05% | 1’469.25 | 19.53% |

| 2000 | 4.24 | 24.07 | 1.92 | 15.47 | 1.20% | 6.40% | 18.44% | 4.35% | 50.15 | 15.42% | 1’320.28 | -10.14% |

| 2001 | 3.45 | 26.60 | 1.73 | 13.09 | 1.35% | 2.71% | 6.04% | 1.75% | 54.72 | 9.11% | 1’148.08 | -13.04% |

| 2002 | 2.78 | 19.03 | 1.37 | 9.70 | 1.79% | 1.47% | 3.00% | 1.08% | 43.16 | -21.13% | 879.82 | -23.37% |

| 2003 | 3.08 | 20.46 | 1.60 | 10.48 | 1.55% | 4.93% | 14.73% | 4.78% | 46.24 | 7.14% | 1’111.92 | 26.38% |

| 2004 | 2.91 | 18.41 | 1.58 | 12.44 | 1.65% | 5.14% | 14.38% | 4.95% | 54.34 | 17.52% | 1’211.92 | 8.99% |

| 2005 | 2.78 | 17.25 | 1.53 | 11.40 | 1.80% | 5.49% | 15.32% | 5.52% | 65.82 | 21.13% | 1’248.29 | 3.00% |

| 2006 | 2.87 | 16.89 | 1.63 | 17.46 | 1.77% | 6.04% | 17.31% | 6.03% | 72.37 | 9.95% | 1’418.30 | 13.62% |

| 2007 | 2.77 | 17.36 | 1.54 | 18.43 | 1.93% | 5.11% | 13.53% | 4.88% | 85.40 | 18.00% | 1’468.36 | 3.53% |

| 2008 | 2.00 | 16.32 | 0.91 | 5.61 | 3.15% | 2.11% | 4.21% | 2.11% | 84.59 | -0.95% | 903.25 | -38.49% |

| 2009 | 2.16 | 18.44 | 1.23 | 8.42 | 2.12% | 5.08% | 11.02% | 5.09% | 55.36 | -34.55% | 1’115.10 | 23.45% |

| 2010 | 2.18 | 15.11 | 1.34 | 8.27 | 1.88% | 6.61% | 14.22% | 6.51% | 60.77 | 9.77% | 1’257.64 | 12.78% |

| 2011 | 2.04 | 13.57 | 1.25 | 7.29 | 2.12% | 7.36% | 15.23% | 7.47% | 83.22 | 36.94% | 1’257.60 | 0.00% |

| 2012 | 2.14 | 14.10 | 1.34 | 8.39 | 2.24% | -0.37% | 13.57% | 6.34% | 92.67 | 11.36% | 1’426.19 | 13.41% |

| 2013 | 2.58 | 17.22 | 1.68 | 9.26 | 1.89% | 7.99% | 15.31% | 5.94% | 98.77 | 6.58% | 1’848.36 | 29.60% |

| 2014 | 2.81 | 18.37 | 1.79 | 11.48 | 1.95% | 7.58% | 14.54% | 5.17% | 107.31 | 8.65% | 2’058.90 | 11.39% |

| 2015 | 2.89 | 18.82 | 1.84 | 11.74 | 1.94% | 7.55% | 14.50% | 5.02% | 112.05 | 4.42% | 2’114.34 | 2.69% |

| Durchschnitt | 2.93 | 19.98 | 1.46 | 11.22 | 1.99% | 5.50% | 13.21% | 4.60% | 7.04% | 7.00% | ||

In der Tabelle habe ich die Entwicklung des Index S&P 500 seit 1990 dargestellt und alle wichtigen Bewertungskennzahlen, fundamentale Kennzahlen sowie die Kursentwicklung festgehalten.

Die Zahlen stellen jeweils den Stand am Ende des Jahres dar – also am 31.12.

Alle in Rot unterlegten Zeilen sind Jahre, in denen der Index Verluste machte.

In Orange habe ich die Zeilen aller Jahre vor einem Crash hervorgehoben (Crash-Jahre definiere ich als Jahre mit Verlusten über 10%).

Erläuterung der Tabelle:

Anbei eine kurze Erläuterung der Tabellen-Spalten:

KBV: Das Kurs-Buchwert Verhältnis – also das Verhältnis zwischen Börsewert der Unternehmen (Marktkapitalisierung) und Eigenkapital.

KGV: Kurs-Gewinn-Verhältnis: Der Börsewert der Unternehmens geteilt durch den Gewinn.

KUV: Kurs-Umsatz-Verhältnis: Der Börsewert der Unternehmen geteilt durch den Umsatz.

KCV: Kurs-Cashflow-Verhältnis: Der Börsewert der Unternehmen geteilt durch den Cashflow.

Div. Rendite: Dividendenrendite: Die jährliche Dividendenausschüttung der Unternehmen im Verhältnis zum Kurs des Indices. Sie sagt aus, wie viel Prozent an Geld man jährlich ausgeschüttet bekommt wenn man einen bestimmten Betrag in den Index investiert.

ROC: Return-on-Captial: Die Gesamtkapitalrendite aller Unternehmen im Index im Durchschnitt. Sie sagt aus wie viel die Unternehmen im Verhältnis zum eingesetzten Kapital Jahr für Jahr verdienen.

ROE: Retun-on-Equity: Die Eigenkapitalrendite. Nachdem die Gesamtkapitalrendite berechnet wie viel ein Unternehmen im Verhältnis zum Eigenkapital inkl. Fremdkapital verdient, sagt die Eigenkapitalrendite aus wie hoch der Gewinn im Verhältnis zum Eigenkapital ist. (also dem Kapital an dem die Aktionäre direkt beteiligt sind)

Shareholder ROE: Das ist eine von mir “erfundene” Kennzahl, welche berechnet wie hoch die Eigenkapitalrendite für den Aktionär ist. Ist z.B. das KBV (Kurs-Buchwert-verhältnis) 2 so ist die Eigenkapitalrendite für den Aktionär nur halb so hoch wie für die Firma, da er ja für 1 EUR Eigenkapital 2 EUR bezahlen muss.

Die Formel für die Berechnung dieser Kennzahl ist also: ROE geteilt durch KBV.

EPS: sind die “earnigs per share” also der Gewinn pro Aktie.

Und schließlich habe ich noch die Kursentwicklung in die Tabelle aufgenommen.

In der letzten Zeile der Tabelle habe ich noch alle Werte die derzeit besser als der langjährige Durchschnitt sind in grün eingefärbt sowie alle schlechteren Werte in rot.

In der Tabelle sind also deutlich zwei schlimmere Crashs in den letzten 25 Jahren auszumachen: Einer im Jahr 2000 und einer im Jahr 2008.

Die Bewertung des S&P 500 vor den Crash-Jahren:

Im Jahr 1999 blähte sich munter die sogenannte Dotcom-Blase (oder auch Internetblase) auf: Besonders Aktienkurse von Internet-Unternehmen sowie der NASDAQ-Index welcher sich auf Technologie-Unternehmen spezialisiert explodierten regelrecht.

Aber auch der breiter gefächerte S&P 500 Index bliebt von dieser Spekulationsblase natürlich nicht verschont.

Der Internet-Crash im Jahr 2000:

Bei den Bewertungen ist 1999 deutlich zu erkennen: Das KBV war auf 5 – so hoch wie in keinem anderen Jahr im 25 jährigen Zeitraum zwischen 1990 und 2015.

Das KGV war mit 29,30 ebenfalls so hoch wie sonst niemals in den übrigen 25 Jahren – und auch für das KUV gilt das selbe.

Einzig das KCV (das Verhältnis zwischen Marktkapitalisierung – also Wert des Unternehmens an der Börse – und dem Cashflow) war 2006 und 2007 (also vor dem letzten Crash welcher die Finanzkrise 2008 einläutete) höher. Sonst allerdings war es immer unter dem Wert von 1999.

Bezüglich der Fundamentaldaten ist 1999 zu erkennen, dass bei den EPS (den Gewinnen pro Aktie) erstmals ein Rückgang zu verzeichnen ist.

Der Crash im Jahr 2000 war also – meiner Ansicht nach – vorhersehbar. Aktien waren damals einfach wirklich VIEL zu teuer.

Es gab damals tatsächlich eine Spekulationblase und fast jedermall wollte von der Euphorie durch die neuen Internet-Aktien profitieren. So etwas kann auf Dauer natürlich nicht gut gehen.

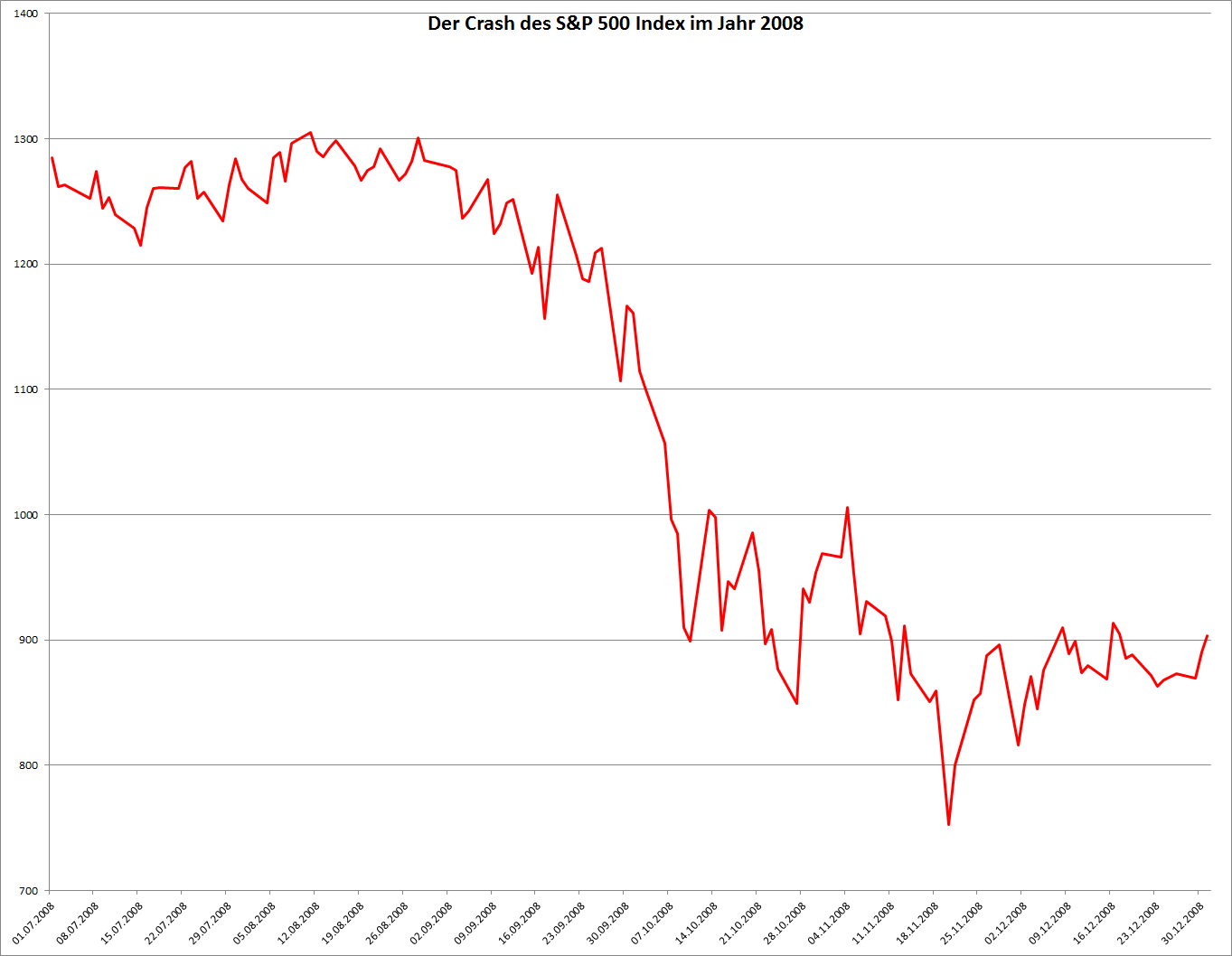

Der Crash 2008 der zur Finanzkrise führte:

Der S&P 500 Index im zweiten Halbjahr 2008 – das Jahr des großen Crash nach dem Platzen der Subprime-Blase

Der S&P 500 Index im zweiten Halbjahr 2008 – das Jahr des großen Crash nach dem Platzen der Subprime-Blase

Schauen wir uns nun die Situation Ende des Jahres 2007 an:

Hier deuten die meisten Bewertungskennzahlen nicht auf eine Überberwertung hin: das KBV war mit 2,77 sogar günstiger als heute und auch günstiger als der langjährige Durchschnitt.

Gleiches gilt für die beiden Bewertungskennzahlen KGV und KUV – beide waren günstiger als heute.

Einzig das KCV war sehr hoch.

Auch die fundamentalen Bewertungskennzahlen waren 2007 noch relativ in Ordnung: ROC und ROE waren zwar nicht überdurchschnittlich gut, aber ziemlich im Durchschnitt.

Das Gewinnwachstum war in diesem Jahr mit 18% sogar sehr gut (EPS YoY%).

Alleine aufgrund der Bewertung bzw. der fundamentalen Performance der Unternehmen war der Crash 2008 als schwer vorherzusagen.

Was führte zum Crash 2008?

Die Ursachen für diesen Crash war also keine Spekulationsblase bei Aktien. Er hatte eine andere Ursache – die heute allgemein bekannt ist. Es war eine andere Spekulationsblase: Die der Immobilien-Kredite (die damalige Krise wird deshalb ja auch als “Subprime-Krise” bezeichnet).

Das Platzen dieser Kreditblase führe in Folge auch zu einem Crash am Aktienmarkt. Viele Unternehmen waren davon nur am Rande betroffen und boten günstige Kauf-Gelegenheiten. Allen voran die Branche der Gebrauchsgüter (“consumer-staples”). Unternehmen wie Procter & Gamble oder auch McDonalds spürten wenig bis gar nichts von der Krise, ihre Aktienkurse fielen aber auch in den Keller -> gute Kaufgelegenheiten. Im Gegensatz zum Jahr 2000 gab es also in Folge des Crashes 2008 einige Schnäppchen an der Börse. Im Jahr 2000 hingegen wurden nur Überbewertungen korrigiert – im Jahr 2008 wurde panikartig verkauft – auch unter dem inneren Wert. Viele Finanz-Institutionen mussten sich Liquidität beschaffen da sie so viel durch die Immobilien-Spekulation verloren hatten. Der einzige Weg dazu war oft der Verkauft von Aktien-Beständen.

Der Unterschied zwischen dem Crash im Jahr 2000 und im Jahr 2008:

– Der Crash im Jahr 2000 tatsächlich durch eine teilweise massive Überbewertung der Aktien verursacht. Es war damals eine Spekulationsblase in Aktien.

– Er fiel nicht so stark aus wie der 2008er Crash, dafür dauerte der Bärenmarkt (der Markt fallender Kurse) damals 3 Jahre an. Erst im Jahr 2003 konnten wieder Anstiege verzeichnet werden.

– Der 2008er Crash war wesentlich heftiger und ein richtiger Schock für den Markt. Begleitet von großen Banken-Pleiten (z.B. Lehman Brothers) verlor der Markt in einem Jahr fast 40%, konnte sich dann allerdings schnell erholen.

Auch daran ist zu erkennen, dass es sich um Panikverkäufe handelte – besonders von Finanzinstitutionen, Fonds, etc. die sich rasch Liquidität beschaffen mussten um ihre Verluste aus dem Platzen der Immobilien-Kredit-Blase zu finanzieren.

– Im Jahr 2000 lag also eine offensichtliche Überbewertung bei Aktien vor. 2008 war eine andere Spekulationsblase Ursache für den Absturz der Aktienkurse – was natürlich eine Vorhersage wesentlich schwieriger macht.

Wie sieht es heute aus?

Heute scheinen mir Aktien nicht überbewertet zu sein. Sie sind – besonders in Anbetracht des niedrigen Zinsniveaus – noch immer fair bewertet. Ich habe aber absichtlich das Zinsniveau bei meinem Vergleich außer Acht lassen. Selbst wenn man die niedrigen Zinsen heute ignoriert scheinen Aktien derzeit von der Bewertung her eher im Durchschnitt zu liegen.

Auch sehr interessant ist die Tatsache, dass der Kurs des S&P 500 Index in den letzten 25 Jahren genau Schritt gehalten hat mit der Gewinnentwicklung der Unternehmen: So steht einem jährlichen Gewinnzuwachs von 7,04% ein Kurszuwachs von 7% gegenüber. Was eigentlich einer sehr gesunden und fairen Entwicklung entspricht.

ABER: Es gibt auch heute andere Spekulationsblasen – und wenn diese platzen kann das natürlich auch starke Auswirkungen auf den Aktienmarkt haben – so wie 2008.

Eine der gefährlichsten Blasen ist derzeit die Staatsanleihen-Blase: Die Nachfrage nach Staatsanleihen von Staaten mit gutem Rating ist unangemessen hoch. So sind z.B. die Renditen für deutsche Staatsanleihen bis zu einer Laufzeit von 5 Jahren bereits negativ. Man bekommt also am Ende weniger Geld als man investiert hat – und dennoch werden diese Anleihen gekauft – wahrscheinlich in der Hoffnung, dass sie noch teurer werden.

Sollten also Staatsanleihen – besonders von Staaten mit gutem Rating wie Deutschland oder USA – in Zukunft Kurseinbrüche hinnehmen müssen, was automatisch steigende Renditen bedeutet, so kann es passieren dass der Aktienmarkt durch das Platzen dieser Blase mit in die Tiefen gerissen wird. Die Auswirkungen wären genauso schlimm wie beim Platzen der Immobilien-Kreditblase 2008: Viele Finanzinstitutionen halten enorme Bestände an Staatsanleihen. Würden diese massiv an Wert verlieren, wären diese Institutionen gezwungen auch ihre Aktienbestände zu veräußern um ihre Liquidität erhalten zu können.

Das ist die größte Gefahr die ich derzeit sehe – und sie lässt sich nicht durch Analyse der Bewertungen von Aktien begrenzen.

Der Beitrag Droht der Crash? erschien zuerst auf Financeblog.

Latest Blogs

» Österreich-Depots: Kleine Korrektur (Depot...

» Börsegeschichte 17.12.: Extremes zu Lenzin...

» Nachlese: Franz Tretter hello again, ATX F...

» PIR-News: Research zu VIG, Porr, Flughafen...

» Wiener Börse Party #1057: ATX weiter leich...

» Wiener Börse zu Mittag fester: VIG, EVN un...

» ATX-Trends: RBI, Bawag, wienerberger ....

» Börsepeople im Podcast S22/14: Franz Tretter

» Wiener Börse Party #1056: ATX minimalistis...

» Österreich-Depots: Knapp unter High (Depot...

Michael Gredenberg

Inode-Gründer. Heute u.a. passionierter Radfahrer und Finanzautor via financeblog.at.

Weitere Blogs von Michael Gredenberg

» Apple - Wird der Apfel faul? (Michael Gred...

Apple hat letzte Woche mit der Veröffentlichung der Ergebnisse des letzten Quartals (Fisk...

» Unternehmensgründer vs Manager - welche Ak...

Einige der größten Konzerneder Welt werden heute noch von ihren Gründern geleite...

» Tesla - eine Bewertung unter neuen Gesicht...

Tesla – der innovative Elektroautohersteller aus dem Silicon Valley – hat letzte W...

» Negative Zinsen - an Aktien führt kein Weg...

Letzten Donnerstag hat die EZB mit der Senkung des Leitzinssatzes im EUR-Raum auf Null sowie der...

» Korrelation und Kausalität (Michael Greden...

Korrelation misst den Zusammenhang zwischen mehreren Ereignissen wie z.B. auch der Entwicklung v...