ATX-Trends: FACC, voestalpine, Wienerberger, Rosenbauer, Erste Group

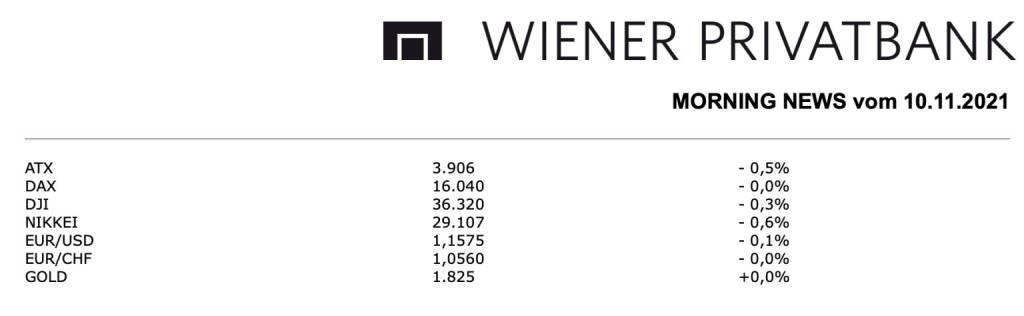

Einen kleinen Rückgang gab es auch für die heimische Börse, der ATX musste den Handel mit einem kleinen Abschlag von 0,5% beenden. Die Stimmung in Wien war ähnlich wie an den großen europäischen Börsen von Zurückhaltung geprägt, Belastung kam auch hier durch eine schwache Eröffnung in den USA. Dass der deutsche ZEW-Index hinsichtlich der Konjunkturerwartungen überraschend gestiegen war, hatte wenig Auswirkungen, denn diese Nachricht wurde von dem Umstand getrübt, dass die Einschätzung der aktuellen Lage deutlich pessimistischer ausgefallen war. Einen guten Tag hatte Wienerberger nach den Quartalszahlen, der Baustoffkonzern meldete deutliche Anstiege bei Umsatz und Ergebnis und hob den Gewinnausblick für das Gesamtjahr an, die Erste Group bestätigte in einer ersten Reaktion auf das Ergebnis sowohl das Kursziel von 35,0 Euro als auch die Empfehlung „accumulate“ und zeigte sich insgesamt von dem vorgelegten Zahlenwerk sehr angetan, die Aktie konnte gestern ein stolzes Plus von 4,5% erzielen.

Unter Druck kam hingegen FACC nach einer Gewinnwarnung, der Luftfahrt-Zulieferer musste wegen einer rechtlichen Auseinandersetzung mit einem Lieferanten seine Prognose für das Betriebsergebnis deutlich nach unten revidieren, der Titel war mit einem Minus von 10,3% der mit Abstand schwächste des gestrigen Tages. Die Banken hatten einen eher durchwachsenen Tag und passten sich der schwachen Sektorstimmung im übrigen Europa an, die Bawag endete mit einem Rückgang von 1,4%, die Erste Group konnte sich noch vergleichsweise gut halten und musste lediglich 0,2% nachgeben, für die Raiffeisen gab es ein Minus von 1,0%, gegen den Strom schwamm hingegen die Addiko Bank, die mit einem Plus von 7,3% stärkster Titel des Handels am Dienstag war. Ebenfalls gut nachgefragt war Rosenbauer, für den Feuerwehrausrüster ging es um 6,3% nach oben, auch Kapsch TrafficCom wurde gekauft und schwimmt damit weiter auf der Erfolgswelle, für den Mautsystemanbieter brachte der Handel eine deutliche Verbesserung von 3,9%. Ebenfalls zu den Gewinnern zählte AT&S, der Leiterplattenhersteller konnte um 3,1% vorrücken. Eine Verbesserung gab es auch für die Österreichische Post, das Logistikunternehmen endete mit einem 1,7% höheren Schlusskurs.

Unternehmensnachrichten

voestalpine

Der heimische Stahlkonzern voestalpine präsentierte heute seine Zahlen zum Q2/2021-22, die im Rahmen der Erwartungen lagen. Die Finanzkennzahlen des voestalpine-Konzerns zum 2. Quartal 2021-22 weisen einen markanten Anstieg im Vergleich zum Vorjahr auf. Während die Kennziffern des 1. Halbjahres 2020-21 von den Auswirkungen der COVID19-Lockdowns betroffen waren, profitierte der Konzern im aktuellen Berichtszeitraum von einer sehr soliden Entwicklung der Nachfrage in den wesentlichen Kundensegmenten. Auf dieser Basis erhöhten sich die Umsatzerlöse des voestalpine-Konzerns im Q2/2021-22 um 31,0% auf €3.552,9 Mio. Einzig die volatilen Abrufe der Automobilindustrie wirkten sich tendenziell dämpfend auf die Versandmengen der Steel Division sowie der Metal Forming Division aus. Neben dem grundsätzlich positiven wirtschaftlichen Umfeld zeigen die Ergebnisse im aktuellen Berichtszeitraum auch den klaren Fokus der voestalpine auf kostensenkende sowie effizienzsteigernde Maßnahmen. Als Konsequenz daraus verbesserte sich das EBITDA um 115,1% auf €510,2 Mio. (Vorjahr: €237,2 Mio.). Besonders deutlich zeigte sich der Ergebnissprung in der Steel Division, die das positive konjunkturelle Umfeld im Stahlsektor nutzte. Das EBIT auf Konzernebene, das im Vorjahr mit €–166,3 Mio. noch deutlich negativ ausgewiesen wurde, erreichte im Q2/2021-22 einen Wert von €311,0 Mio. Allerdings sind in der Vorjahreszahl negative Sondereffekte von €–198,5 Mio. aufgrund von außerordentlichen Abschreibungen bei den Gesellschaften voestalpine Texas, voestalpine Tubulars sowie voestalpine Special Wire enthalten. Das Ergebnis nach Steuern erreichte einen Wert von €226,5 Mio. (Vorjahr: €–206,1 Mio.). Der Vorstand der voestalpine AG geht – auf Basis der Ergebnisse des 1. Halbjahres 2021-22 und unter der Annahme keiner unerwarteten wirtschaftlichen Verwerfungen – für das Geschäftsjahr 2021-22 weiterhin von einem EBITDA in einer Bandbreite von €1.900 bis 2.200 Mio. aus.

Q2/2021-22: Umsatzerlöse: €3.552,9 Mio. (3.494e); EBITDA: €510,2 Mio. (511e); EBIT: €311,0 Mio. (311e), Ergebnis nach Steuern: €226,5 Mio. (200e)

FACC

Der heimische Flugzeugkomponentenhersteller FACC präsentierte heute seine Zahlen zum Q3/21, die in etwa den Erwartungen entsprachen. Der Umsatz im dritten Quartal betrug €118,1 Mio. und hat sich mit einer Steigerung um 16,3% zur Vergleichsperiode im Vorjahr positiv entwickelt. Die Umsätze in den Sommermonaten Juli und August 2021 waren wie erwartet saisonbedingt niedriger, ehe ein starker September 2021 für einen letztlich soliden Quartalsumsatz sorgte. Das EBIT betrug im dritten Quartal €0,1 Mio. (Vergleichsperiode 2020: €-18,6 Mio.). Die von FACC implementierten Kostensenkungs- und Effizienzsteigerungsmaßnahmen zeigen Wirkung: Einerseits konnte der Konzern dadurch die Nettoverschuldung im dritten Quartal mit €213,4 Mio. per 30.09.2021 weiter reduzieren. Andererseits wurde damit aber auch die wichtige Basis für eine nachhaltige Performance-Verbesserung bei künftig wieder stärker steigenden Umsätzen gelegt. Das Ergebnis nach Steuern verbesserte sich von €-20,7 Mio. auf €-2,0 Mio. Das bisherige operative Geschäftsjahr verlief entsprechend den Planungen des FACC Managements. Bereits gestern berichtet sind einige Gerichtsurteile gegen FACC getroffen worden. Daraus ergibt sich, dass FACC in diesem Geschäftsjahr eine Einmalbelastung von ca. €30 Mio. wird hinnehmen müssen. Das operative Ergebnis der FACC verläuft dagegen weiterhin ohne Abweichungen zum Plan. Insofern bleiben die Erwartungen für den Konzernjahresumsatz für das Gesamtjahr 2021 unverändert bei rund €500 Mio. Das leicht positive operative EBIT im einstelligen Millionenbereich wird durch die Einmaleffekte belastet wodurch ein berichtetes EBIT von €-25 bis €-30 Mio. erwartet wird. Für das Geschäftsjahr 2022 erwartet das FACC Management auf Basis der heute bekannten geplanten Kundenabrufe ein leichtes Umsatzwachstum im Bereich von 5%. Das EBIT soll mit dem Umsatz proportional steigen und im unteren zweistelligen Millionenbereich liegen. FACC geht unverändert von einem Erreichen der Vorkrisenumsätze im Jahr 2024 - spätestens 2025 - aus.

Q3/21: Umsatz: €118,1 Mio. (118,0e); EBIT: €0,1 Mio. (0,4e); Ergebnis nach Steuern: €-2,0 Mio. (-1,1e)

Latest Blogs

» Intervallfasten: Kein Wunder, aber ein wir...

» Alzheimer-Medikament erhält Dämpfer – Präv...

» arGEN-X Aktie: Erster Gewinn ( Finanztrends)

» Datenschutzbehörden verschärfen den Ton: D...

» L&G Gold Mining ETF: Auf Rekordkurs ( Fina...

» Wiener Börse Party #1103: ATX schwächer, F...

» Marvell Aktie: Wie Kabel und Chips zusamme...

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 26.2.: Extremes zu Polytec...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Bawag, wienerberger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch fester g...

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...