ATX-Trends: AT&S, Agrana, Polytec, FACC, Addiko, Lenzing ...

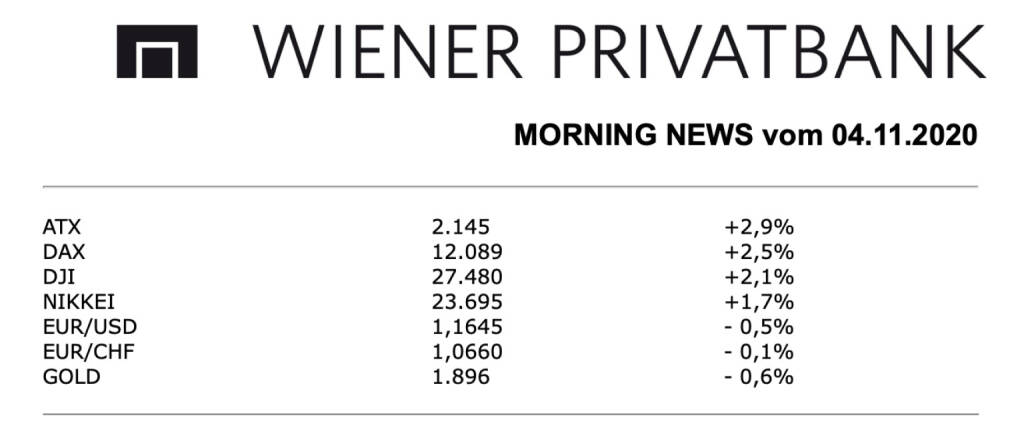

Eine deutliche Verbesserung erzielte auch der heimische Markt, der ATX konnte trotz der Unsicherheiten wegen des Terroranschlages von Montagabend einen Zuwachs von 2,9% erzielen. Zu den Aktien im Blickpunkt zählte AT&S, der Leiterplattenhersteller durfte sich nach der Ergebnisvorlage über einen Kurssprung von 11,7% freuen, das Unternehmen ist gut durch die Coronakrise gekommen und wächst weiterhin kräftig, im ersten Halbjahr des laufenden Geschäftsjahres 2020/21 sind Umsatz und operatives Ergebnis um je ein Zehntel gestiegen, für das Gesamtjahr erwartet der Konzern ein Umsatzplus von rund 15 Prozent. Sehr gut schlugen sich gestern auch die heimischen Bankenwerte dank der positiven europäischen Sektorenstimmung, die Bawag konnte gleich um 5,5% anziehen, die Erste Group schaffte eine Verbesserung von 4,1%, für die Raiffeisen ging es um 4,0% nach oben. Wienerberger konnte ebenfalls um 4,0% vorrücken, der Baustoffhersteller übernimmt den niederländischen Anbieter von Web- und Cloud-basierten Technologien, Inter Act. Mit dem Zukauf soll das Segment Piping Solutions, also das Rohrgeschäft, um digitale Services ergänzt werden, zum Kaufpreis wurde Stillschweigen vereinbart, der Zukauf trage aber sofort zum Nettogewinn des Unternehmens bei, wurde bekanntgegeben. Die Raiffeisen Centro Bank revidierte das Kursziel für Agrana von 20,0 Euro auf 17,5 Euro nach unten, bestätigte aber die „Hold-Empfehlung“, der Stärke- und Zuckerkonzern musste nach einem volatilen Verlauf 0,3% schwächer schliessen. Polytec trennt sich von der Kunststoffsparte und will sich künftig ausschließlich auf das Kerngeschäft der Autozulieferung konzentrieren, die Geschäftsanteile an der Polytec Industrial Plastics GmbH gehen an Mitgesellschafter Peter Stinshoff. Der entsprechende Kaufvertrag wurde gestern abgeschlossen, der Deal soll einen einmaligen Cash-Effekt von etwa 17 Millionen Euro bzw. einen Ergebniseffekt von rund 14 Millionen Euro nach sich ziehen, so die Erwartung des Unternehmens, das gestern eine Verbesserung von 1,6% erzielte. Gesucht war gestern der Flughafen Wien, der sich wie andere Mitglieder des Sektors deutlich erholen konnte und 7,0% befestigt schloss, ähnlich war die Situation bei FACC, der Luftfahrtzulieferer glänzte ebenfalls mit einem Anstieg von 6,2%. Gut nachgefragt war auch OMV, für den Ölkonzern ging es um 4,8% nach oben. Verlierer des Tages war Telekom Austria auf Grund der europaweiten Schwäche des Sektors, für die Aktie brachte der Handel einen Rückgang von 1,2%, auch die Österreichische Post war wenig beliebt und musste 1,1% schwächer schliessen.

Lenzing

Der heimische Faserstoffproduzent Lenzing präsentierte heute seine Ergebnisse zum Q3/20, die trotz deutlicher Rückgänge auf operativer Ebene leicht über den Analystenschätzungen lagen. Die Umsatzerlöse gingen im 3. Quartal 2020 um 27.3% im Vergleich zum Vorjahresquartal auf €384,7 Mio. zurück. Die unmittelbaren Auswirkungen der COVID-19-Krise erhöhten den Preis- und Mengendruck im Bereich der Textilfasern insbesondere im 2. Quartal 2020. Die gestiegene Nachfrage gegen Ende des 3. Quartals, vor allem nach holzbasierten Spezialfasern wie Modal und ECOVERO, wirkte sich positiv auf die Umsatz- und Ergebnisentwicklung aus, lag jedoch weiterhin unter dem Vorjahreswert. Die Ergebnisentwicklung reflektiert den Umsatzrückgang: Während sich das EBITDA um 49,0% auf €43,7 Mio. verringerte, ging das EBIT um 90,6% auf €4,5 Mio. zurück. Das Periodenergebnis (Anteil der Lenzing AG Aktionäre) verschlechterte sich von €38,4 Mio. auf €-8,9 Mio. Die Lenzing Gruppe erwartet aus heutiger Sicht eine Fortsetzung des positiven Trends im 4. Quartal und damit einhergehend eine Entwicklung der Umsatzerlöse und des operativen Ergebnisses, die über jener des 3. Quartals 2020 liegt.

Q3/20: Umsatz: €384,7 Mio. (380,5e); EBITDA: €43,7 Mio. (39,0e); EBIT: €4,5 Mio. (-0,2e); Periodenergebnis: €-4,3 Mio. (-3,6e)

Addiko

Die heimische Bankenholding Addiko Bank präsentierte heute ihre Ergebnisse zum Q3/20, das eine Verbesserung zum ersten Halbjahr darstellte. Das Nettozinsergebnis ging in den ersten 9 Monaten um 3,6% auf €131,7 Mio. (Q3/19: €136,7 Mio.) zurück, die entsprechende NIM blieb mit 2,94% stabil (Q3/19: 2,96%). Das Provisionsergebnis verringerte sich gegenüber dem Vorjahr um 10,8% auf €44,3 Mio. (Q3/19: €49,6 Mio.) und verbesserte sich gegenüber dem Vorquartal um 12,5% (Q2/20: €13,7 Mio.). Die betrieblichen Aufwendungen wurden im Jahresvergleich um 12,0% auf €-125,1 Mio. (Q3/19: €-142,1 Mio.) deutlich gesenkt, was zu einer verbesserten Cost-Income-Ratio von 71,1% (Q3/19: 76,3%) führte. Das Ergebnis nach Steuern in Höhe von €-6,4 Mio. seit Jahresbeginn (Q3/19: €+23,4 Mio.) wurde hauptsächlich durch ein positives Ergebnis nach Steuern von €+5,8 Mio. und ein solides operatives Geschäft im dritten Quartal beeinflusst. Die Kreditrisikokosten erhöhten sich aufgrund wirtschaftlicher Unsicherheiten und umsichtiger Rückstellungen gegenüber dem aktuellen Umfeld auf €-37,8 Mio. (H1/20: €-29,2 Mio.), wobei die Risikovorsorge aufgrund der regelmäßigen Geschäftstätigkeit insgesamt €-15,9 Mio. ausmachten. Die CET1 Quote hat sich auf 19,2% verbessert. Die zuvor vorgeschlagene Dividende für das Jahr 2019 bleibt von der aktuellen Kapitalquote abgezogen. Der Vorstand der Addiko Bank AG bleibt seinem kommunizierten Dividendenvorschlag verbunden und sieht eine bedingte Dividendenentscheidung bei der bevorstehenden virtuellen Hauptversammlung am 27. November 2020 vor. Für das Gesamtjahr 2020 hat der Konzern seinen bekanntgegebenen Ausblick überarbeitet und erwartet nun Bruttokundenforderungen in Höhe von rund €3,6 Mrd. (zuvor €3,5 Mrd.) und Kreditrisikokosten auf finanzielle Vermögenswerte bei maximal 1,5% auf durchschnittliche Kredite und Forderungen an Kunden (zuvor 1,1% bis 2,2%). Die übrigen Positionen blieben gegenüber des bereits im August kommunizierten Ausblicks unverändert, bei einem Nettobankergebnis von 7-10% unter dem Niveau des Vorjahres, betrieblichen Aufwendungen von unter €175 Mio. und einer CET1 Quote von über 19% unter Anwendung der CRR Übergangsbestimmungen (nach Abzug der für 2019 vorgeschlagenen Dividende).

Q1-3/20: Nettobankergebnis: €176,0 Mio. (Vj. 186,3); Betriebserträge: €167,5 Mio. (Vj. 170,7); Operatives Ergebnis vor Veränderung der Kreditrisikokosten: €42,4 Mio. (Vj. 28,6); Ergebnis nach Steuern: €-6,4 Mio. (VJ.23,4)

Latest Blogs

» Studie: Heimisches Gehirntraining veränder...

» Meier Tobler Aktie: Margendruck ( Finanztr...

» Mikrobiom-Tests für Zuhause: Studie enthül...

» BYD Aktie: Europa-Erfolg ( Finanztrends)

» Abnehmen 2026: Frisch kochen und Eiweiß si...

» Silber: Rallye jäh gestoppt ( Finanztrends)

» Intervallfasten: Kein Wunder, aber ein wir...

» Sempra Energy Aktie: 65 Milliarden Dollar-...

» Alzheimer-Medikament erhält Dämpfer – Präv...

» arGEN-X Aktie: Erster Gewinn ( Finanztrends)

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Bawag, wienerberger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch fester g...

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...