ATX-Trends: VIG, AT&S, Mayr-Melnhof, DO&CO ...

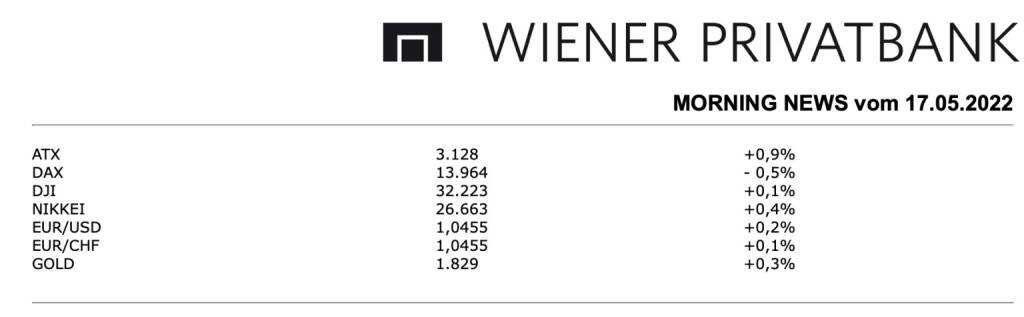

Aus den Morning News der Wiener Privatbank: Die Wiener Börse hat am Montag mit Gewinnen geschlossen, der ATX konnte mit einem Plus von 0,9% aus dem Handel gehen. Die schwächere Eröffnung in den USA belastete zwar zum Ende hin die Kurse, konnte den österreichischen Leitindex aber nicht mehr in die Verlustzone drücken. Der Handel war aber insgesamt von Vorsicht geprägt, die schon seit Wochen vorherrschenden Sorgen wie der Ukraine-Konflikt, Lieferengpässe und Bedenken um das Wirtschaftswachstum durch Zinserhöhungen liessen keinen rechten Optimismus aufkommen. Besonders gesucht waren gestern die heimischen Versorger, der Verbund konnte sich um 3,0% verbessern, für EVN stand zu Handelsende ein Plus von 4,3% zu Buche, was gleichzeitig den Spitzenplatz in der Kursübersicht bedeutete. Auch die Ölwerte waren gesucht, sie profitierten von den anziehenden Rohstoffpreisen, OMV konnte sich um 1,5% verbessern, Schoeller-Bleckmann konnte sich mit einem Anstieg von 4,1% an die zweite Stelle der Kursübersicht setzen. Weniger gut lief es für die großen heimischen Banken, die sich aber insgesamt nur wenig veränderten, Bawag erlitte einen leichten Rückgang von 0,05%, die Erste Group musste den Tag mit einem Minus von 0,7% beenden, die Raiffeisen Bank International konnte sich leicht verbessern und um 0,3% zulegen. Vor der heutigen Zahlenvorlage gab es einen Anstieg von 1,1% für die Vienna Insurance Group, AT & S, wo heute ebenfalls die Ergebnisse präsentiert werden, musste leicht um 0,6% nachgeben. Schwächster Wert des gestrigen Handels war die kleinere Addiko Bank, für die es um 1,4% nach unten ging, auch Porr wurde verkauft, der Baukonzern endete mit einem Rückgang von 1,3%. Gesucht war auch Do & Co, für den Airline-Caterer ging es um 2,9% nach oben, a voestalpine hatte gleichfalls einen guten Tag, der Stahlkonzern schaffte eine Verbesserung von 2,1%. Und Mayr Melnhof wurde ebenfalls gekauft, der Kartonhersteller ging mit einem Zuwachs von 2,0% in den Feierabend.

Unternehmensnachrichten

AT&S

Der heimische Leiterplattenhersteller AT&S präsentierte heute seine Zahlen zum Geschäftsjahr 2021-22, die über den Analystenschätzungen lagen. Der Konzernumsatz konnte im Geschäftsjahr 2021/22 um 34% auf €1.590 Mio. (Vj. €1.118 Mio.) gesteigert werden. Währungsbereinigt stieg der Konzernumsatz um 33%. Das Wachstum fand auf breiter Basis statt. Die zusätzlichen Kapazitäten für ABF Substrate in Chongqing China, erwiesen sich als der größte Treiber. Daneben trugen das verbreiterte Anwendungsportfolio bei mobilen Endgeräten sowie die Modulleiterplatten zum Umsatzwachstum bei. Im Segment AIM konnten alle drei Bereiche vom dynamischen Marktumfeld überproportional profitieren, wobei der Bereich Industrial die größte Steigerung verzeichnete Im Bereich Automotive wurde trotz des Engpasses bei Halbleitern ebenfalls ein Umsatzwachstum erzielt. Das EBITDA erhöhte sich um 42% von €246 Mio. auf €349 Mio. Das gute Ergebnis wurde vor allem durch den deutlich gesteigerten Umsatz positiv beeinflusst, wodurch auch belastende Effekte wie Anlaufkosten in Chongqing und Kulim Malaysia, sowie höhere Material Transport und Energiekosten mehr als kompensiert werden konnten. Die Aufwendungen im Bereich Forschung und Entwicklung wurden zudem weiter erhöht und stellen somit sicher, dass AT&S weiterhin ein führender Innovationstreiber bleibt Wechselkursschwankungen insbesondere beim chinesischen Renminbi hatten einen negativen Einfluss auf die Ergebnisentwicklung in Höhe von €20 Mio. Ohne diese Schwankungen hätte das Wachstum bei 50% gelegen. Bereinigt um die Anlaufkosten betrug das EBITDA €378 Mio. (Vj. €255 Mio.) was einem Wachstum von 48% entspricht. Die EBITDA Marge lag bei 22,0% (um Anlaufkosten bereinigte EBITDA Marge: 23,8%) und damit über dem Vorjahresniveau von 20,7% (um Anlaufkosten bereinigte EBITDA Marge: 21,5%). Das EBIT stieg von €80 Mio. auf €126 Mio. an. Das Konzernergebnis erhöhte sich von €47 Mio. auf €103 Mio. Der Vorstand wird der Hauptversammlung am 7. Juli 2022 aufgrund des guten Jahresergebnisses vorschlagen, eine Dividende in Höhe von €0,90/Aktie auszuschütten. Für das Geschäftsjahr 2022/23 erwartet AT&S einen Umsatz von rund €2 Mrd. (GJ 2021/22: €1,6 Mrd.). Unter Berücksichtigung der Effekte in Höhe von rund €75 Mio. aus dem Anlauf der neuen Produktionskapazitäten in Kulim, Leoben und Chongqing wird die bereinigte EBITDA Marge voraussichtlich zwischen 23% und 26% liegen.

GJ 2021-22: Umsatzerlöse: €1.590 Mio. (1.510e), EBITDA: €349 (328,0e) EBIT: €126 Mio. (112,3e), Konzernergebnis: €103 Mio. (67,7e)

Vienna Insurance Group

Das heimische Versicherungsunternehmen VIG veröffentlichte heute seine Zahlen zum Q1/22, die aufgrund von Vorsorgemaßnahmen unter dem Vorjahr lagen. Mit einem Prämienplus von €348 Mio. konnte das Gesamtprämienvolumen in den ersten drei Monaten des Jahres 2022 um 11,2% auf €3,45 Mrd. signifikant gesteigert werden. Alle Sparten und alle Segmente der VIG weisen ein Prämienplus auf. In der Kfz-Haftpflichtversicherung (+18,8%), der Sonstigen Sachversicherung (+15,2%) und in der Krankenversicherung (+11,6%) ist das Prämienwachstum zweistellig. Zum starken Prämienplus haben vor allem die Segmente Tschechische Republik (+€103 Mio.) und Erweiterte CEE (+€148 Mio.) und hier insbesondere Rumänien, die Baltischen Staaten, Serbien, Ukraine und Ungarn beigetragen. Mit €123,8 Mio. liegt der Gewinn vor Steuern um rund 3,3% unter dem Wert im Vergleich zur Vorjahresperiode. Grund dafür ist das durch die Vorsorgemaßnahmen im Zusammenhang mit dem anhaltenden Krieg in der Ukraine verringerte Finanzergebnis. Das Finanzergebnis (exkl. Ergebnis aus at equity bewerteten Unternehmen) beträgt im ersten Quartal 2022 €148,1 Mio. und liegt um 15,7% unter dem Wert der Vorjahresperiode. Das Nettoergebnis liegt mit €91,3 Mio. um 7,7% unter dem Vorjahreswert Ein niedrigerer Kosten- als auch Schadensatz hat zu einer deutlichen Verbesserung der Combined Ratio von 94,6% im Vergleich zum Vorjahresquartal (95,2%) geführt. Die größten Verbesserungen in der Combined Ratio weisen die Segmente Österreich, die Tschechische Republik und Erweiterte CEE und hier vor allem Bulgarien und Rumänien auf. Auf Grund der anhaltend ungewissen Entwicklung in der Ukraine und deren weitreichenden und schwer abschätzbaren wirtschaftlichen Auswirkungen, ist für das weitere Geschäftsjahr nicht mit einer derart dynamischen Entwicklung wie im ersten Quartal zu rechnen.

Q1/22: Verrechnete Prämien: €3.454,7 Mio. (Vj. 3.106,9); Ergebnis vor Steuern: €123,8 Mio. (Vj. 128,0); Nettoergebnis: €91,3 Mio. (Vj. 99,0); Combined Ratio: 94,6% (Vj. 95,2%)

Latest Blogs

» FACC übertrifft eigene Prognosen und steue...

» Wiener Börse Party #1102: ATX deutlich erh...

» Österreich-Depots: Rekord (Depot Kommentar)

» Börsegeschichte 25.2.: Erich Hampel, CA Im...

» Nachlese: Daniel Hahn wikifolio (audio cd.at)

» PIR-News: Zahlen von FACC, EVN, Deals bei ...

» Wiener Börse zu Mittag stärker: FACC, Bawa...

» Börsepeople im Podcast S23/19: Daniel Hahn

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

» Österreich-Depots: Etwas fester (Depot Kom...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...