ATX-Trends: Post, Agrana, Mayr-Melnhof, Verbund, Wienerberger ....

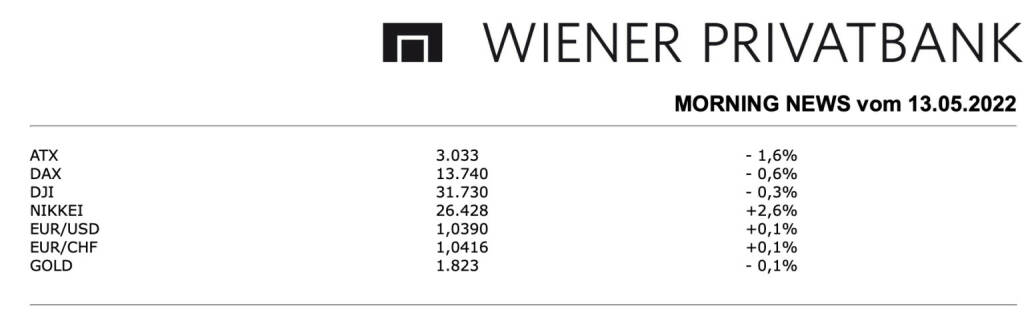

Aus dem Morgenkommentar der Wiener Privatbank: Der heimische Markt musste am Donnerstag in dem negativen Umfeld nachgeben, für den ATX ging es um 1,6% nach unten. Nachdem es den ganzen Tag über Rückgänge gegeben hatte, hellte sich die Stimmung dank einer freundlicheren Börse in den USA gegen Ende hin auf und die Verluste konnten eingedämmt werden. Gestern präsentierten Wienerberger und der Verbund ihre Ergebnisse, beide Titel mussten deutlich nachgeben, was aber nicht an den vorgelegten Resultaten lag, sondern eher der allgemein trüben Marktstimmung geschuldet war. Wienerberger profitierte im ersten Quartal von der hohen Nachfrage am Bau und legte einen kräftigen Gewinnsprung hin, es war das beste Quartal in der Unternehmensgeschichte, dennoch musste die Aktie mit einem Abschlag von 5,3% aus dem Handel gehen. Der Verbund ist vor allem dank der höheren Strom-Großhandelspreise mit einem kräftigen Gewinnanstieg in das neue Jahr gestartet, auch für den weiteren Verlauf des Jahres gab sich der Versorger optimistischer als bisher, insgesamt lagen die vorgelegten Ergebnisse leicht über den Erwartungen, dennoch setzte es auch für diesen Titel einen heftigen Rückschlag von 8,4%. Dadurch wurde auch der Branchenkollege EVN in Mitleidenschaft gezogen, der 4,4% nachgeben musste. Palfinger übernimmt den 35-prozentigen Minderheitsanteil an Guima Palfinger S.A.S., wodurch der französische Hakengerätehersteller nun komplett im Besitz des österreichischen Unternehmens ist, für den Kranhersteller gab es gestern ein Plus von 1,1%. Unterschiedlich verlief die Entwicklung bei den großen Banken, Raiffeisen Bank International konnte sich als einzige verbessern und ein Plus von 3,3% erzielen, für die Bawag ging es leicht um 0,1% nach unten, die Erste Group verbilligte sich um 0,3%. Nachgeben mussten die Ölwerte, OMV ging mit einem Minus von 2,6% aus dem Handel, Schoeller-Bleckmann endete 2,4% leichter. An die Spitze der Kursübersicht konnte sich die Addiko Bank setzen, die einen stolzen Zuwachs von 3,8% erzielen konnte, auch Mayr-Melnhof war gesucht, für den Kartonhersteller ging es um 1,9% nach oben.

Unternehmensnachrichten

Österreichische Post

Die Österreichische Post präsentierte heute ihre Ergebnisse zum Q1/22, die nach der Bekanntgabe vorläufiger Zahlen keine Überraschung mehr darstellten. Im ersten Quartal 2022 verzeichnete die Österreichische Post, wie bereits kommuniziert, eine Umsatz- und Ergebnisentwicklung unter dem Vorjahresniveau. Die Umsatzerlöse für die ersten drei Monate 2022 betrugen €601,4 Mio. und liegen somit um 7,1% unter dem ersten Quartal 2021. Der größte Teil dieses Rückgangs ist auf den stark gesunkenen Wechselkurs der türkischen Lira zurückzuführen. Der Umsatzrückgang exklusive dem türkischen Paketgeschäft (Tochtergesellschaft Aras Kargo) betrug 2,4%. Der Umsatz der Division Brief & Werbepost reduzierte sich um 3,9% auf €298,9 Mio., einerseits bedingt durch die strukturelle Abnahme des adressierten Briefvolumens sowie andererseits durch den Wegfall positiver COVID-19 Effekte in Form von Sonderaussendungen des Vorjahres. Der Umsatzrückgang der Division Paket & Logistik von 12,5% auf €283,1 Mio. war insbesondere dem Kursverlust der türkischen Lira geschuldet. Exklusive dem Türkei-Geschäft betrug der Umsatzrückgang der Division 3,4%. Positiv entwickelte sich die Division Filiale & Bank mit einem Umsatzplus von 49,3% auf €26,4 Mio. Die negative Umsatzentwicklung, inflationäre Tendenzen sowie der Druck auf die türkische Lira beeinträchtigten auch das Ergebnis. Das EBITDA für das erste Quartal 2022 reduzierte sich von €99,0 Mio. auf €81,2 Mio. (–17,9%) und das Ergebnis vor Zinsen und Steuern (EBIT) reduzierte sich von €59,8 Mio. auf €39,6 Mio. (–33,7%). Das Periodenergebnis ging um 38,9% auf €30,5 Mio. zurück. Trotz des schwierigen Umfelds peilt die Österreichische Post für 2022 einen möglichst stabilen Umsatz im Vergleich zum Vorjahr an (Umsatzerlöse 2021: €2,5 Mrd.). Voraussetzung dieser Prognose bleibt eine weitgehende wirtschaftliche sowie energie- und währungstechnische Stabilität in den Märkten. Das EBIT 2022 sollte aus heutiger Sicht zwischen den Niveaus der letzten beiden Jahre zu liegen kommen (EBIT 2021: €205 Mio., EBIT 2020: €161 Mio.). Klares Ziel des Unternehmens ist es, wieder möglichst nahe an das Niveau des Jahres 2021 heranzukommen.

Q1/22: Umsatzerlöse: €601,4 Mio. (616,5e); EBITDA: €81,2 Mio. (Vj. 99,0); EBIT: €39,6 Mio. (43,6e); Periodenergebnis: €30,5 Mio. (17,7e)

Agrana

Der heimische Nahrungsmittel- und Industriegüterkonzern Agrana veröffentlichte heute seine Ergebnisse zum Geschäftsjahr 2021-22, die vor allem aufgrund von Wertberichtigungen deutlich unter den Erwartungen lagen. Die Umsatzerlöse lagen mit €2.901,5 Mio. deutlich über dem Wert des Vorjahres (+13,9%). In allen drei Divisionen konnte man eine positive Umsatzentwicklung verzeichnen. Das operative Ergebnis stieg um 18,3% auf €86,5 Mio. an. Das EBIT betrug €24,7 Mio. und lag damit sehr deutlich unter dem Vorjahreswert von €€78,7 Mio. Der EBIT-Rückgang ist auf ein Ergebnis aus Sondereinflüssen in Höhe von €-69,8 Mio. (Vorjahr: €-11,9 Mio.), primär bedingt durch Wertberichtigungen in Zusammenhang mit dem Krieg in der Ukraine, zurückzuführen. Der Kriegsausbruch in der Ukraine am 24. Februar 2022 fiel noch ins Geschäftsjahr 2021-22 und stellte für Agrana somit ein werterhellendes Ereignis dar, das intern Werthaltigkeitsprüfungen auslöste. Bis zum Kriegsausbruch war das Unternehmen für die Erreichung der Ziele voll auf Kurs und hätte ohne negatives Ergebnis aus Kriegssondereinflüssen den prognostizierten deutlichen EBIT-Anstieg erreicht. Nach einem Steueraufwand von €20,9 Mio., dem eine Steuerquote von 241,7% (Vorjahr: 8,7%) entspricht, betrug das Konzernergebnis €-12,2 Mio. (Vorjahr: €55,0 Mio.). Basierend auf AGRANAs langfristig ausgerichteter Dividendenpolitik wird der Vorstand der Hauptversammlung heuer die Ausschüttung einer Dividende von €0,75/Aktie vorschlagen (Vorjahresdividende: €0,85/Aktie).

GJ 2021-22: Umsatzerlöse: €2.901,5Mio. (2.862e); EBIT: €24,7 Mio. (57,8e); Konzernergebnis: €-12,2 Mio. (18,5e)

Latest Blogs

» FACC übertrifft eigene Prognosen und steue...

» Wiener Börse Party #1102: ATX deutlich erh...

» Österreich-Depots: Rekord (Depot Kommentar)

» Börsegeschichte 25.2.: Erich Hampel, CA Im...

» Nachlese: Daniel Hahn wikifolio (audio cd.at)

» PIR-News: Zahlen von FACC, EVN, Deals bei ...

» Wiener Börse zu Mittag stärker: FACC, Bawa...

» Börsepeople im Podcast S23/19: Daniel Hahn

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

» Österreich-Depots: Etwas fester (Depot Kom...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...