ATX-Trends: Palfinger, Polytec, RBI, Addiko, Frequentis, Lenzing ...

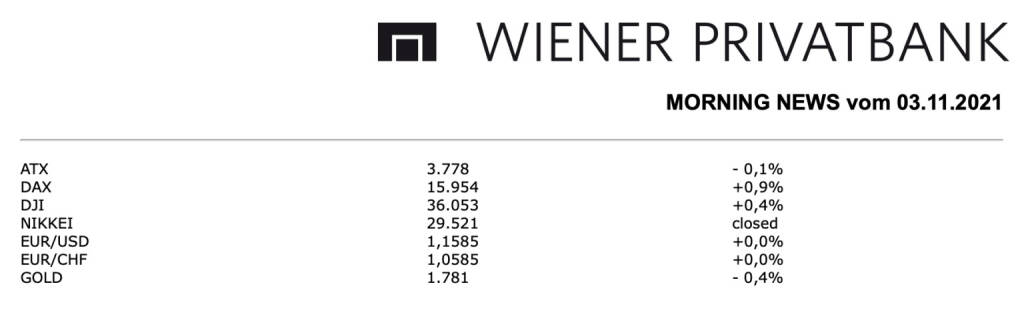

Im Gegensatz zu dem Trend an den großen europäischen Börsen musste der heimische Markt gestern nachgeben, der ATX fiel um 0,1%, hatte aber am Montag einen deutlich höheren Gewinn erzielen können als das europäische Umfeld. Unter den Einzelwerten in Wien rückte die Erste Group nach der Zahlenvorlage in den Fokus, nach einem schwachen Start konnte die Aktie zulegen und schlussendlich 0,4% höher schliessen. Dank gestiegener Erträge und deutlich gesunkener Risikokosten hat das Bankinstitut nach neun Monaten einen deutlich höheren Nettogewinn erzielt, auch Zins- und Provisionsüberschuss sowie das Betriebsergebnis konnten in diesem Zeitraum deutlich zulegen. Unterschiedlich verlief die Entwicklung bei den beiden anderen großen Vertretern aus diesem Sektor, die Bawag musste leicht nachgeben und endete 0,2% tiefer, die Raiffeisen hingegen zeigte sich stark und beendete den Handel mit einem Plus von 0,9%. Bei den Bauwerten zeigte sich Porr deutlich erholt und konnte mit einem Kursplus von 1,6% aus dem Handel gehen, hingegen wurde Strabag verkauft und endete mit einem Minus von 2,5%, was gleichzeitig den Schlussplatz in der Kursübersicht bedeutete. Unterschiedlich verlief die Entwicklung auch bei den Ölwerten, die OMV musste gestern um 1,4% nachgeben, Schoeller-Bleckmann hingegen erfreute sich reger Nachfrage und konnte um 0,4% vorrücken.

Verkauft wurde gestern Polytec, der Autozulieferer musste den Tag mit einer 2,3% tieferen Notierung beenden, auch für Palfinger gab es wenig Erfreuliches, der Kranhersteller verbilligte sich gleichfalls um 2,3%. Einen Rückgang gab es auch für Semperit, der Gummikonzern endete mit einem Minus von 1,9%. An die Spitze der Kursübersicht konnte sich die kleinere Addiko Bank, die am Mittwoch ihre Ergebnisse vorlegen wird, setzen, für den Titel ging es um 2,7% nach oben. Gut nachgefragt war auch Frequentis, der Softwarekonzern konnte sich um 1,5% steigern. Ebenfalls zu den Gewinnern zählte die Vienna Insurance Group mit einem Anstieg von 1,4%.

Unternehmensnachrichten

EVN

Der Vorstand der EVN AG erhöht den Ausblick für das Konzernergebnis des am 30. September 2021 zu Ende gegangenen Geschäftsjahres 2020/21 auf eine Größenordnung von rund €325 Mio. (bisher: €200-300 Mio.) Die Erhöhung des Ausblicks zum 30. September 2021 reflektiert dabei insbesondere im Rahmen der laufenden Erstellung des Jahresabschlusses ermittelte unbare und stichtagsbezogene Ergebniseffekte aus Werthaltigkeitsprüfungen sowie Effekte aus Konsolidierungskreisänderungen und sonstige überwiegend operative Effekte im abgelaufenen Geschäftsjahr. Die ermittelten Ergebniseffekte reflektieren die jüngsten Marktentwicklungen zum Bilanzstichtag und sind Gegenstand des noch zu finalisierenden und vom Abschlussprüfer zu bestätigenden Jahresabschlusses des Geschäftsjahres 2020/21, der am 16. Dezember 2021 veröffentlicht werden wird.

Raiffeisenbank International

Das heimische Bankinstitut Raiffeisenbank International hat heute seine Q3/21 Zahlen veröffentlicht, die deutlich über den Erwartungen lagen. Die Betriebserträge konnten im Jahresvergleich um 13% oder €169 Mio. auf €1.455 Mio. gesteigert werden. Der Zinsüberschuss ist aufgrund von höherer Volumina und steigender Leitzinsen um 14% auf €875 Mio. gestiegen. Die Nettozinsspanne e verbesserte sich aufgrund der steigenden Zinssätze in zahlreichen Ländern des Konzerns auf 1,99%. Der Provisionsüberschuss erhöhte sich um 24% auf €538 Mio. Ausschlaggebend hierfür waren gestiegene Volumina und höhere Umsätze aus dem Zahlungsverkehr sowie dem Fremdwährungsgeschäft in nahezu allen Ländern, insbesondere in Russland. Die Verwaltungsaufwendungen stiegen im Jahresvergleich um 11% auf €758 Mio. Den größten Zuwachs verzeichnete hierbei der Personalaufwand. Insgesamt lag das Betriebsergebnis somit 16% über dem Vorjahreswert bei €697 Mio. Die Cost/income ratio ging um 1,2 Prozentpunkte auf 52,1% zurück. In der Berichtsperiode wurden Wertminderungen auf finanzielle Vermögenswerte in Höhe von €42 Mio. gebucht nach €185 Mio. in der Vorjahresperiode. Das Konzernergebnis konnte dadurch um 93% auf €443 Mio. gesteigert werden. Der Ausblick wurde erhöht. Das Unternehmen erwartet nun für das Gesamtjahr 2021 ein Kreditwachstum von rund 11% (bisher Wachstum im mittleren bis oberen einstelligen Prozentbereich). Für 2022 erwartet die RBI eine Neubildungsquote von rund 40bps und eine weitere Verbesserung des Konzern-Return-on-Equity. Die mittelfristigen Ziele wurden bestätigt.

Q3/21: Betriebserträge: €1.455 Mio. (1.368e), Betriebsergebnis: €697 Mio. (622e), Ergebnis vor Steuern: €582 Mio. (467e) Konzernergebnis: €443 Mio. (328e)

Lenzing

Der heimische Faserstoffproduzent Lenzing präsentierte heute seine Ergebnisse zum Q3/21, die den Erwartungen entsprachen. Die Umsatzerlöse stiegen im dritten Quartal um 44,3% gegenüber dem Vorjahresquartal auf €555,2 Mio. Dieser Anstieg ist in erster Linie auf höhere Viscosepreise zurückzuführen, die im Mai dank einer deutlich höheren Fasernachfrage, insbesondere aus Asien, bei über RMB 15.000 lagen. Der Fokus auf holzbasierte Spezialfasern wirkte sich ebenfalls positiv auf die Umsatzentwicklung aus. Das EBITDA konnte um 82% gesteigert werden und erreichte im dritten Quartal 2021 einen Wert von 79,8 Mio. Die EBITDA-Marge erhöhte sich von 11,4% auf 14,4%. Das EBIT lag bei €39,3 Mio. (nach €3,7 Mio. im Q3/20) und das Periodenergebnis bei €18,8 Mio. (nach €-4,3 Mio. im Vorjahr). Der Ausblick wurde bestätigt. Die Lenzing Gruppe erwartet für 2021, aufgrund der sehr positiven Entwicklung der ersten drei Quartale und unter Berücksichtigung der genannten Faktoren, dass das EBITDA mindestens auf einem Niveau von €360 Mio. liegen wird.

Q3/21: Umsatz: €555,2 Mio. (559,3e); EBITDA: €79,8 Mio. (87,4e); EBIT: €39,3 Mio. (46,5e); Periodenergebnis: €18,8 Mio. (16,8e)

Addiko

Die heimische Bankenholding Addiko Bank präsentierte heute ihre Ergebnisse zum Q3/21, die in etwa den Erwartungen entsprachen. Das Nettozinsergebnis ging innerhalb der ersten drei Quartale um 3,8% auf €126,8 Mio. (Q1-3/20: €131,7 Mio.) zurück, die entsprechende NIM betrug 2,85% (Q1-3/20: 2,94%). Das Provisionsergebnis erhöhte sich deutlich gegenüber dem Vorjahr um 11,7% auf €49,5 Mio. (Q1-3/20: €44,3 Mio.). Die Betriebsaufwendungen stiegen im Jahresvergleich um 2,0% auf €-127,5 Mio. (Q1-3/20: €-125,0 Mio.), was auf Einmalkosten und die Wiederaufnahme der Bildung von Bonusrückstellungen zurückzuführen war. Die Cost-Income-Ratio verbesserte sich im dritten Quartal auf 67,2% im Vergleich zu 71,8% im zweiten Quartal und beläuft sich für die ersten neun Monate 2021 auf 72,3% (Q1-3/20: 71,0%). Das operative Ergebnis verringerte sich im Jahresvergleich um 8,1% auf €43,5 Mio. (Q1-3/20: €47,3 Mio.) aufgrund von Kosten für den Wechsel im Management, Restrukturierungen und Rückstellungen für leistungsbasierte Boni, welche im Vorjahr nicht enthalten waren. Das Ergebnis nach Steuern von €9,6 Mio. (Q1-3/20: €-6,4 Mio.) enthielt Risikokosten von €-12,9 Mio. oder -0,4% (H1/20: €-37,8 Mio.). Trotz der allmählichen Verbesserung des makroökonomischen Umfelds hat Addiko die im Jahr 2020 gebildeten Kreditrisikovorsorgen (IFRS 9 Post-Model Overlay) nicht aufgelöst. Die CET1 Quote blieb mit 19,8% hoch (19,1% IFRS 9 fully-loaded), wobei die genehmigte zweite Dividendentranche von c. €39,6 Mio. bereits von der aktuellen Kapitalquote abgezogen wurde. Die verbleibende Dividende von €2,03 pro Aktie wird am 11. November 2021 ausgeschüttet. Für das Gesamtjahr 2021 erwartet der Konzern basierend auf der aktuellen Einschätzung Bruttokundenforderungen bei c. €3,35 Mrd. (bisher: ca. €3,5 Mrd.) mit >5% Wachstum in den Fokusbereichen sowie ein Nettobankergebnis stabil auf Vorjahresniveau.

Q3/21: Betriebserträge: €56,0 Mio. (58,0e); Operatives Ergebnis: €15,4 Mio. (15,1e); Ergebnis vor Steuern: €5,9 Mio. (5,4e); Ergebnis nach Steuern: €3,5 Mio. (4,3e)

Latest Blogs

» Alzheimer-Medikament erhält Dämpfer – Präv...

» Datenschutzbehörden verschärfen den Ton: D...

» L&G Gold Mining ETF: Auf Rekordkurs ( Fina...

» Wiener Börse Party #1103: ATX schwächer, F...

» Marvell Aktie: Wie Kabel und Chips zusamme...

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 26.2.: Extremes zu Polytec...

» Nachlese: FACC-Day (audio cd.at)

» Apex Critical Metals Aktie: Pentagon-Deal ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Bawag, wienerberger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch fester g...

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...