ATX-Trends: Wienerberger, Lenzing, FACC, Addiko, Do&Co, Andritz ...

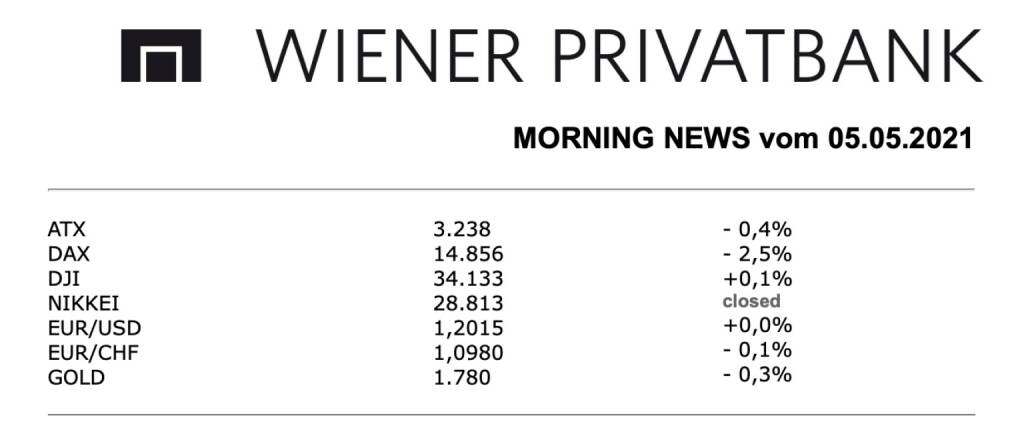

Nach unten ging es gestern für den heimischen Markt, wenngleich das Minus für den ATX mit 0,4% deutlich geringer ausfiel als bei den großen europäischen Indices. Auch in Wien war eine gewisse Unsicherheit angesichts der Befürchtungen eines Anziehens der Inflation zu beobachten, zusätzlich drückte die schwache Eröffnung in den USA auf die Stimmung. Ansonsten bestimmten Unternehmensnachrichten und Analystenstimmen die Bewegungen bei einzelnen Titeln. Credit Suisse bestätigte die Einstufung als „Outperform“ für die OMV und behielt auch das Kursziel von 52,5 Euro unverändert bei, der Ölkonzern konnte sich um 3,0% verbessern, was aber auch durch die Erwartungen steigender Rohölpreise verursacht wurde, auch der zweite Vertreter aus dem Sektor, Schoeller-Bleckmann, schaffte einen Anstieg von 1,1%. Raiffeisen bestätigte die Kaufempfehlung für die Telekom Austria und revidierte das Kursziel von 8,1 Euro auf 8,4 Euro nach oben, die Aktie konnte sich um 1,5% verbessern. Nachgeben musste Wienerberger, der Ziegelhersteller wird für das Geschäftsjahr 2020 eine Dividende von 0,6 Euro je Aktie ausschütten, das wurde auf der Hauptversammlung beschlossen, für den Titel gab es gestern ein Minus von 1,2%. Lenzing will mehr als 200 Millionen Euro in die Produktionsstandorte in Purwakarta (Indonesien) und Nanjing (China) investieren, damit sollen bestehende Kapazitäten für Standardviskose in Kapazitäten für umweltverträgliche Spezialfasern umgewandelt werden, für den Faserhersteller brachte das einen Zuwachs von 0,7%. Die großen Banken mussten allesamt abgeben, am meisten die Bawag mit einem Rückgang von 2,1%, die Erste Group endete 0,2% schwächer, für die Raiffeisen gab es ein Minus von 0,6%. Verlierer des Tages war gestern AT&S, der Abschlag von 4,2% für den Leiterplattenhersteller war zu einem guten Teil der europaweiten Schwäche des Sektors geschuldet. Auch Polytec wurde verkauft, für den Autozulieferer ging es gestern um 3,3% nach unten. Schwach war auch Do & Co, der Cateringanbieter musste um 2,9% nachgeben, und auch für Andritz ging es 2,7% nach unten. Zweitstärkster Titel nach der OMV war Strabag, der Baukonzern schaffte einen Zuwachs von 2,4%, auch der Mitbewerber Porr hatte einen guten Tag und konnte 1,1% befestigt schliessen. Gekauft wurde auch Frequentis, für den Softwareanbieter ging es um 1,3% nach oben.

Unternehmensnachrichten

Lenzing

Der heimische Faserstoffproduzent Lenzing präsentierte heute seine Ergebnisse zum Q1/21, die größtenteils über den Erwartungen lagen, jedoch nach einer Ad-Hoc Meldung am 21. April keine Überraschung mehr darstellten. Die Umsatzerlöse stiegen im 1. Quartal um 4,9% gegenüber dem Vorjahresquartal auf €489,3 Mio. Dieser Anstieg ist hauptsächlich auf eine stark erhöhte Nachfrage aus China und die daraus resultierenden höheren Viscosepreise zurückzuführen. Der Fokus auf holzbasierte Spezialfasern wie jene der Marken TENCEL™ und LENZING ECOVERO™ wirkte sich ebenfalls positiv auf die Umsatzentwicklung aus; der Anteil der Spezialfasern am Faserumsatz stieg von 72,2% auf 72,6%. Die Ergebnisentwicklung reflektiert im Wesentlichen den Umsatzanstieg. Der anhaltende Fokus auf Maßnahmen zur strukturellen Ergebnisverbesserung in allen Regionen verstärkte diesen positiven Effekt. Das Betriebsergebnis vor Abschreibungen (EBITDA) stieg um 36,8% im Vergleich zum Vorjahresquartal auf €94,5 Mio. Die EBITDA-Marge erhöhte sich von 14,8% auf 19,3%. Das Periodenergebnis lag bei €29,9 Mio. (nach €17,7 Mio. im 1. Quartal 2020) und das Ergebnis je Aktie bei €1,06 (nach €0,84 im 1. Quartal 2020). Die Lenzing Gruppe erwartet für 2021, dass das operative Ergebnis mindestens auf dem Niveau des Vorkrisenjahres 2019 liegen wird.

Q1/21: Umsatz: €489,3 Mio. (Vj. 466,3); EBITDA: €94,5 Mio. (Vj. 69,1); EBIT: €55,4 Mio. (Vj. 29,9); Periodenergebnis: €29,9 Mio. (Vj. 17,7)

FACC

Der heimische Flugzeugkomponentenhersteller FACC präsentierte heute seine Zahlen zum Q1/21, die operativ leicht über den Erwartungen lagen. Die Umsatzerlöse in den ersten drei Monaten 2021 belaufen sich auf €118,1 Mio. (Vergleichsperiode 2020: €195,4 Mio.). Der deutliche Rückgang von 39,6% zur Vergleichsperiode basiert auf negativen Anpassungen von Bauraten bei allen für FACC wesentlichen Flugzeugprogrammen in Folge der Covid-19-Pandemie. Die Aussagekraft des Vorjahresquartal 2020 zum aktuellen Quartal ist nur eingeschränkt, da diese Vergleichsperiode von den Auswirkungen der Covid-19-Pandemie noch nicht betroffen war. Das berichtete EBIT betrug in den ersten drei Monaten 2021 €0,4 Mio. (Vergleichsperiode 2020: €11,3 Mio.) und beinhaltet keine wesentlichen COVID-19-bezogenen Einmaleffekte. Im 1. Quartal belasteten noch die gänzliche Rückzahlung aller im Geschäftsjahr 2020 gestundeten Steuern und Sozialabgaben den operativen Cashflow mit rund €20 Mio. Gleichzeitig hat aber der umfassende Maßnahmenkatalog im FACC Konzern dazu geführt, dass mit den neuen Kostenstrukturen eine positive Ertragskraft bei reduzierten Kundenbedarfen ermöglicht wird. Das Ergebnis nach Steuern reduzierte sich auf €-0,7 Mio. (Q1/21: 7,2 Mio.). Aufgrund der erwarteten Umsatzentwicklung und der bereits eingeleiteten sowie zusätzlich geplanten Kostenreduktionsmaßnahmen prognostiziert FACC für 2021 einen Umsatz auf einem Niveau ähnlich wie 2020 bei ca. €500 Mio. und ein ausgeglichenes EBIT.

Q1/21: Umsatz: €118,1 Mio. (118,5e); EBIT: €0,4 Mio. (-2,9e); Ergebnis nach Steuern: €-0,7 Mio. (-3,8e)

Addiko

Die heimische Bankenholding Addiko Bank präsentierte heute ihre Ergebnisse zum Q1/21, die ergebnisseitig leicht über den Analystenschätzungen lagen. Der Anteil der beiden Fokusbereiche Konsumenten und SME stieg auf 66% der Bruttokundenforderungen (2020: 65%). Der Gesamtumfang der Bruttokundenforderungen (performing) betrug €3.556 Mio. (2020: €3.604 Mio.), in erster Linie als Folge der vorsichtigen Kreditvergabe in der Krise sowie des planmäßigen Abbaus der Nicht-Fokusbereiche. Das Nettozinsergebnis ging um 7,5% auf €41,9 Mio. (Q1/20: €45,3 Mio., Q4/20: €43,0 Mio.) zurück, die entsprechende NIM betrug 2,87% (1Q20: 2,99%, 2020: 2,91%). Das Provisionsergebnis verringerte sich gegenüber dem Vorjahr um 3,0% auf €14,8 Mio. (1Q20: €15,3 Mio.), was eine Folge der geringeren Geschäftstätigkeit im Vergleich zum Quartal des Vorjahres war. Die Betriebsaufwendungen stiegen im Jahresvergleich um 2,0% auf €-44,4 Mio. (1Q21: €-43,5 Mio.), was auf Bonusrückstellungen für 1Q21 und Kosten im Zusammenhang mit Änderungen im Vorstand zurückzuführen war. Die daraus resultierende Cost-Income-Ratio lag im ersten Quartal 2021 bei 78,2% (1Q20: 71,9, 2020: 72,4%). Das operative Ergebnis verringerte sich um c. 21% im Jahresvergleich auf €11,3 Mio. (1Q20: €14,3 Mio.), was auf ein geringeres Kreditvolumen sowie Einmalkosten und Rückstellungen für leistungsbasierte Boni zurückzuführen ist. Der Nettogewinn (Ergebnis) nach Steuern von €5,0 Mio. (1Q20: €-8,4 Mio.) enthielt Risikokosten von €4,1 Mio. oder -0,12% (1Q20: €-14,4 Mio.). Trotz der Verbesserung des makroökonomischen Umfelds hat Addiko den im Jahr 2020 gebildeten IFRS 9 Post-Model Overlay nicht aufgelöst. Die notleidenden Bruttokundenforderungen (NPE) ging auf €230,0 Mio. (2020: €243,7 Mio.) zurück. Die NPE-Quote betrug 3,3% (2020: 3,5%) bei einer höheren NPE-Deckung durch Risikovorsorgen von 75,6% (2020: 73,6%). Die CET1 Quote blieb mit 20,0% weiterhin stark (19,2% IFRS 9 fully-loaded), wobei die genehmigte Dividende von bis zu c. €46,6 Mio. bereits von der aktuellen Kapitalquote abgezogen wurde. Der Ausblick für das laufende Geschäftsjahr wurde bestätigt.

Q1/21: Betriebserträge: €55,7 Mio. (55,0e); Operatives Ergebnis: €11,3 Mio. (Vj. 14,3); Ergebnis vor Steuern: €6,8 Mio. (3,3e); Ergebnis nach Steuern: €5,0 Mio. (2,7e)

Latest Blogs

» SportWoche Podcast #106: Persönliches Fail...

» Börse-Inputs auf Spotify zu u.a. Invest St...

» BSN Spitout Wiener Börse: Palfinger dreht ...

» Österreich-Depots: Wochenendbilanz (Depot ...

» Börsegeschichte 26.4.: Mike Lielacher (Bör...

» PIR-News: Analysten Einschätzungen zu den ...

» Nachlese: Addiko vs. Marinomed, Bayer, Pat...

» Wiener Börse Party #638: I wer narrisch be...

» Wiener Börse zu Mittag stärker: S Immo, Wi...

» Börsenradio Live-Blick 26/4: DAX rauf, Bay...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, S Immo, Erste Group, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Donnerstag tiefer...

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch den Handel mi...

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...

» ATX-Trends: RBI, Bawag, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag nac...