ATX-Trends: voestalpine, Erste Group, RBI, Porr, Amag ...

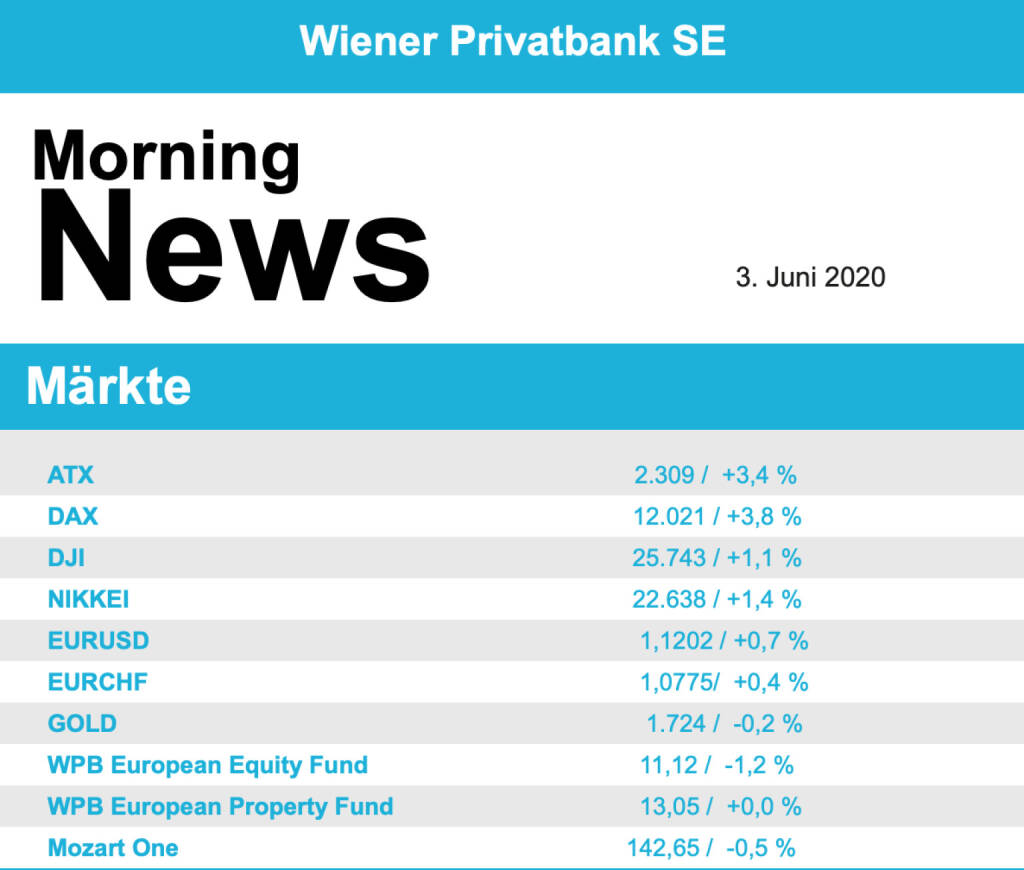

Weiter ausbauen konnten die europäischen Börsen ihre Vortagsgewinne, nach wie vor beherrscht der Optimismus auf Grund der weltweiten Lockerungen der Beschränkungsmaßnahmen die Stimmung. Ebenfalls zur Risikofreudigkeit trug der Umstand bei, dass US-Präsident Donald Trump den Konflikt mit China in Sachen Hongkong bislang nicht wie befürchtet weiter zugespitzt hat. Der EuroStoxx 50 schloss mit einem Aufschlag von 2,6%, der CAC 40 konnte sich um 2,0% verbessern, der Dax knackte in einer Rally wieder die 12.000-Punkte-Marke und schloss 3,8% befestigt und in London konnte der FTSE 100 um 0,9% vorrücken.

Mit Ausnahme der Pharma- sowie der Nahrungs- und Getränkebranche legten am Dienstag alle Sektoren in Europa zu, wobei sich der Versicherungs-, der Immobilien- und der Autosektor mit Aufschlägen von jeweils rund 4,0% besonders stark präsentierten. Daimler war der Spitzenreiter im EuroStoxx, der Kurs des Autobauers schnellte 7,7% nach oben. Noch besser lief der Tag für das Immobilienunternehmen Unibail-Rodamco-Westfield, nach dem der Euroshop-Betreiber mitteilte, dass 65 der 90 Einkaufszentren inzwischen wieder geöffnet sind, konnte die Aktie 9,4% zulegen. Auch Saint Gobain hatte einen sehr guten Tag, dank einer positiven Studie von JPMorgan konnte sich der Baustoff-Hersteller um 5,0% verbessern. Tui legte in London trotz einer frischen Verkaufsempfehlung durch die Berenberg Bank noch 1,2% zu und hatte tagsüber deutlich höher gehandelt, der schwer angeschlagene Reisekonzern hatte nach einem Erholungshoch zuletzt wieder mehr als ein Drittel eingebüßt. Bei der Lufthansa steht unverändert die Rettung im Blickfeld, die angeschlagene Fluggesellschaft nahm auf dem Weg zu staatlichen Hilfen mit der Zustimmung des Aufsichtsrats zu den Auflagen der EU-Kommission eine weitere Hürde, allerdings flaute der Rückenwind wieder ab und die Aktie kam von den Tageshöchstständen klar zurück, zum Schluss verblieb aber immer noch ein Plus von 3,4%. Der Pharma- und Agrarchemiekonzern Bayer legte vor der ersten Anhörung vor dem Berufungsgericht in San Francisco im Rechtsstreit wegen angeblicher Krebsrisiken von Unkrautvernichtern mit dem Wirkstoff Glyphosat 5,3% zu. Bei den deutschen Nebenwerten kündigte das Immobilienunternehmen Aroundtown Aktienrückkäufe an, diese Meldung und der europaweit starke Sektor brachten die Aktie 11,4% nach oben.

Einen sehr positiven Tag erlebte auch der Wiener Markt, das heimische Börsenbarometer konnte um 3,4% anziehen. Die Meldungslage zu den österreichischen Unternehmen fiel allerdings sehr dünn aus. Getrieben wurde der Index unter anderem von den starken Bankenwerten, die Erste Group konnte mit einem Plus von 7,8% die Verluste vom Freitag wettmachen, die Bawag beendete den Handel mit einer 5,1% höheren Notierung und die Raiffeisen erzielte ein Plus von 2,5%. Auch Ölwerte waren dank steigender Rohstoffpreise wieder gesucht, die OMV erzielte einen stolzen Anstieg von 6,7%, Schoeller-Bleckmann konnte sich um 2,9% verbessern. Porr meldete den Erhalt des Zuschlags für ein Schnellstraßenprojekt in Polen, das Auftragsvolumen beträgt den Angaben zufolge 115 Millionen Euro, der Baukonzern musste dennoch 0,8% abgeben. Die Baader Bank nahm die Einstufung von s Immo von „Add“ auf „Reduce“ zurück und senkte das Kursziel von 25,0 Euro auf 18,0 Euro, die Aktie musste den Tag mit einem Minus von 1,7% beenden. Schwächster Wert des gestrigen Handels war Mayr-Melnhof, für den Kartonproduzenten ging es 1,9% nach Süden, auch die AMAG war wenig beliebt, für den Aluminiumkonzern brachte der Handel einen Rückgang von 1,5%. Zu den deutlichen Gewinnern zählte Palfinger, der Kranhersteller konnte um 6,6% anziehen, auch FACC war gesucht, der Luftfahrtzulieferer profitierte von der europaweiten Stärke des Sektors und erzielte ein Plus von 5,6%. Ebenfalls gut nachgefragt waren die Index-Schwergewichte voestalpine vor der heutigen Zahlenpräsentation und Wienerberger mit Anstiegen von 4,9% beziehungsweise 4,5%.

In den USA zählten die zunehmenden Lockerungen für die Investoren stärker als die sich ausweitenden sozialen Unruhen innerhalb des Landes, der Dow Jones konnte sich um 1,1% verbessern, der S&P 500 schloss 0,8% höher und für den Nasdaq 100 gab es ein Plus von 0,6%, er nähert sich immer mehr dem im Februar erzielten Rekordhoch. Unter den Einzelwerten gewannen im Dow Jones die Papiere der Ölkonzerne ExxonMobil und Chevron jeweils etwas mehr al 2,0% dank der steigenden Ölpreise. Den Spitzenplatz im Dow Jones konnte der Chemiekonzern Dow Inc. erobern, der um 5,2% zulegen konnte, Pfizer konnte sich mit einem Plus von 2,0% etwas von dem herben Vortagsverlust erholen. Von den Unruhen und den Drohungen des Präsidenten profitierten die Waffenhersteller, Sturm Ruger & Co konnte um 4,4% anziehen, Visa Outdoor schaffte eine Verbesserung um 7,5% und Smith & Wesson Brands, das erst kürzlich von American Outdoor Brands abgespaltene Waffengeschäft, war am stärksten mit einem Zuwachs von 10,1%. Tiffany sackte in der letzten Handelsstunde nach einem Medienbericht stark ab, wonach der französische Luxusgüterkonzern LVMH Moet Hennessy Louis Vuitton den Kauf des US-Juweliers als unsicher betrachtet, die Aktie schloss mit einem Minus von 8,9%. Zoom Video Communications konnte vor der nachbörslichen Ergebnispräsentation ein erneutes Rekordhoch erzielen und beendete den Tag mit einem Plus von 1,9%.

Weiter nach oben ging es für die Ölpreise, Brent konnte weitere 3,3% zulegen, bei WTI kam es zu einem Anstieg von 3,9%. Gold musste am Nachmittag leicht abgeben, das Edelmetall endete etwas schwächer bei einer Notierung von knapp unter 1.730 US-Dollar. Der Euro zeigte erneute Stärke gegen den US-Dollar, die Gemeinschaftswährung konnte aber die Höchststände nicht ganz halten, das Währungspaar endete bei einem Kurs von rund 1,117.

Vorbörslich sind die Märkte in Europa heute Mittwoch zur Eröffnung erneut freundlich indiziert. Auch die Börsen in Asien verzeichneten durchwegs weitere Kurszuwächse. Unternehmensseitig gibt es Neuigkeiten zu Voestalpine (siehe unten). Makroseitig stehen in Europa heute die Arbeitslosenzahlen (DEU), PMI Dienste, Erzeugerpreise und Arbeitslosenzahlen (EUR), in den USA die Zahlen zur ADP-Beschäftigung, ebenso PMI Dienste sowie Auftragseinang Industrie und langlebige Güter im Fokus der Märkte.

Unternehmensnachrichten:

Der heimische Stahlkonzern voestalpine präsentierte heute seine Zahlen zum Geschäftsjahr 2019-20, die nach einer bereits veröffentlichten Gewinnwarnung im April leicht über den Erwartungen der Analysten lagen. Im Berichtszeitraum 2019/20 verringerte sich der Umsatz des voestalpine-Konzerns konjunkturbedingt um 6,2 % von €13,6 Mrd. im Vorjahr auf €12,7 Mrd. Der Rückgang auf Ergebnisseite fiel aufgrund von internen Sondereffekten stärker aus. Wie bereits kommuniziert, wurden im 3. Quartal des Geschäftsjahres 2019/20 als Resultat von damals durchgeführten Werthaltigkeitsprüfungen („Impairment-Test“) Sonderabschreibungen vorgenommen. Zusätzlich wurden auch Abwertungen und Vorsorgen für Risiken mit negativen finanziellen Auswirkungen (u.a. Sanierungskosten) gebildet. Die Covid-19-Pandemie machte im April 2020 eine erneute Evaluierung und damit weitere außerplanmäßige Abschreibungen erforderlich. In Summe belasteten diese Sondereffekte das EBITDA mit €83 Mio. und das EBIT (inklusive der EBITDA-Effekte) im abgelaufenen Geschäftsjahr mit €485 Mio. Vor diesem Hintergrund und wegen des eingetrübten Marktumfelds ging das EBITDA im Jahresvergleich um 24,5 % von €1,6 auf 1,2 Mrd. zurück. Beim EBIT führten die Sonderabschreibungen zu einem negativen Gesamtjahreswert von €-89 Mio. (2018/19: €779 Mio.). Aufgrund eines stabilen Nettofinanzergebnisses und positiv ausgewiesenen Ertragssteuern von €14 Mio. erreichte das Ergebnis nach Steuern einen Wert von €-216 Mio. Im Geschäftsjahr 2019/20 bewegten sich die Investitionen des voestalpine-Konzerns mit €777 Mio. erstmals seit 2011/12 unter dem Niveau der planmäßigen Abschreibungen. Vorbehaltlich der Zustimmung der am 1. Juli 2020 stattfindenden Hauptversammlung der voestalpine AG wird an die Aktionäre eine Dividende von €0,20/Aktie ausgeschüttet. In Bezug auf den Ausblick ließ die Geschäftsführung wissen, dass eine erwartete Ergebnisentwicklung aufgrund der aktuell hohen Unsicherheiten nur eine sehr grobe Schätzung darstellen kann. So rechne man derzeit im Geschäftsjahr 2020/21 mit einem EBITDA zwischen €600 Mio. und €1 Mrd. Die Investitionen werden mit einem Wert von voraussichtlich rund €600 Mio. deutlich unter den bisherigen Investitionsvolumina und unter Abschreibungsniveau liegen.

GJ 2019-20: Umsatzerlöse: €12.717,2 Mio. (12.874e); EBITDA: €1.181,5 Mio. (1.054e); EBIT: €-89,0 Mio. (-125e), Ergebnis nach Steuern: €-216,2 Mio. (-312,9e)

Latest Blogs

» FACC übertrifft eigene Prognosen und steue...

» Wiener Börse Party #1102: ATX deutlich erh...

» Österreich-Depots: Rekord (Depot Kommentar)

» Börsegeschichte 25.2.: Erich Hampel, CA Im...

» Nachlese: Daniel Hahn wikifolio (audio cd.at)

» PIR-News: Zahlen von FACC, EVN, Deals bei ...

» Wiener Börse zu Mittag stärker: FACC, Bawa...

» Börsepeople im Podcast S23/19: Daniel Hahn

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

» Österreich-Depots: Etwas fester (Depot Kom...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...