ATX-Trends: OMV, Erste Group, Strabag, Amag, Andritz, Porr, EVN ...

Mit der Hoffnung von Anlegern auf einen Wirkstoff gegen die Lungenkrankheit Covid-19 haben Europas Börsen am Mittwoch die Erholung fortgesetzt. Der Eurozone-Leitindex EuroStoxx 50 konnte um 2,2% vorrücken, der CAC 40 erzielte ein Plus von ebenfalls 2,2%, der Dax konnte gar um 2,9% stärker schliessen und für den FTSE 100 gab es einen Anstieg von 2,6%. Grund für die allgemein optimistische Stimmung war der Umstand, dass die US-Firma Gilead Sciences mit dem Wirkstoff Remdesivir zur potenziellen Behandlung von Covid-19 einen Zwischenerfolg gelandet hat.

In Europa waren in der allgemeinen Erholung vor allem die zuletzt schwer gebeutelten Sektoren Reise und Freizeit, Automobilbau und Banken gefragt, die drei Indices stiegen um jeweils rund 5,0%. Schwach waren hingegen die Pharmawerte, die in Summe um 1,6% abgeben mussten, hier gab es aber einen kleinen Lichtblick durch den britischen Konzern AstraZeneca, der seine Ziele für das Jahr 2020 bestätigte und ein kleines Kursplus von 0,2% erzielen konnte. Airbus konnte nach der Ergebnisvorlage 10,4% zulegen, zwar geriet der Luftfahrtkonzern durch die Corona-Krise im ersten Quartal in die roten Zahlen, aber der Einbruch im operativen Geschäft fiel nicht so heftig aus wie von Analysten befürchtet. Ebenfalls sehr positiv aufgenommen wurden die Zahlen von Barclays, vor allem das Investmentbanking schnitt über alle Erwartungen gut ab, das brachte das britische Finanzinstitut 12,7% nach oben. Auch der deutsche Kunststoffhersteller Covestro vermochte mit seinen Ergebnissen zu überzeugen und konnte sich um 4,3% verbessern. MTU Aero Engines profitierte in Deutschland am meisten von der optimistischen Stimmung und setzte sich mit einem Plus von 10,5% an die Spitze des Dax. Wirecard hingegen litt weiter unter dem vom Markt als enttäuschend bewerteten Bilanzprüfungsbericht der KPMG und musste weitere 8,0% abgeben.

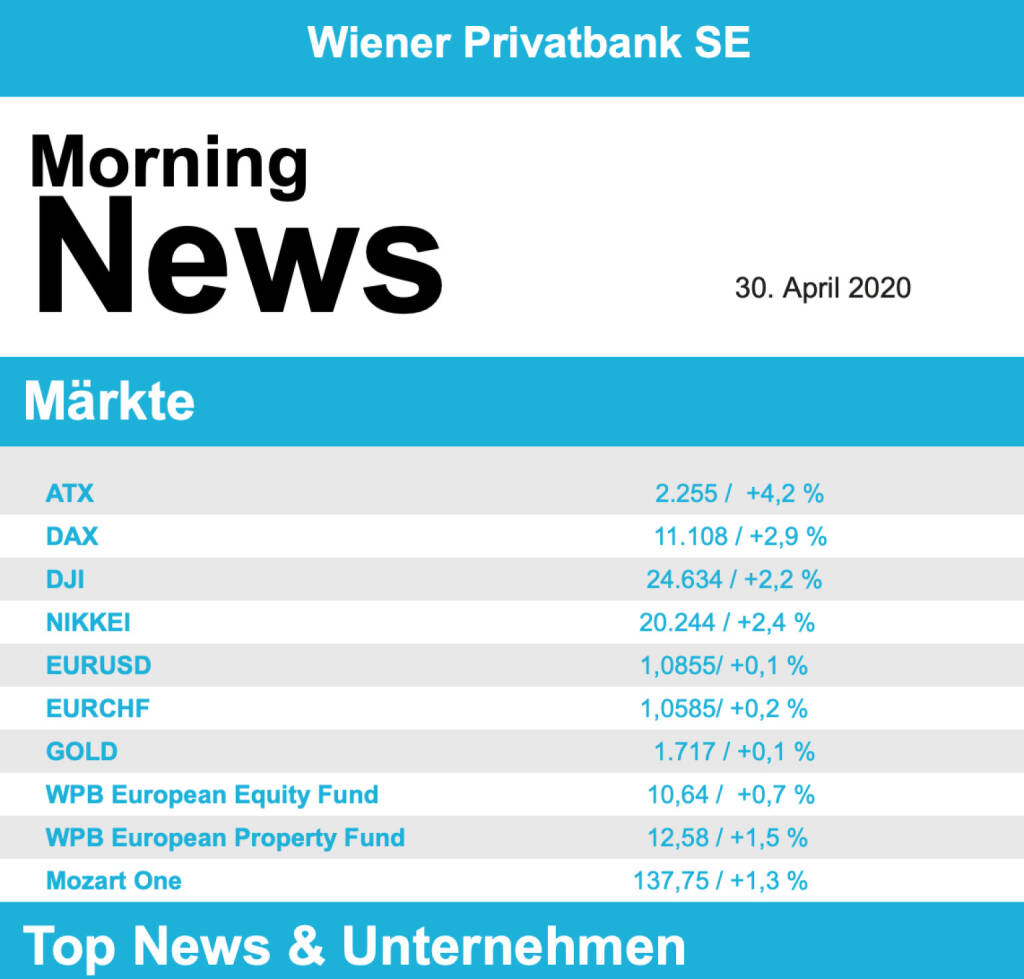

Den dritten klaren Gewinntag in Folge verzeichnete der heimische Markt, der ATX konnte mit einem Zuwachs von 4,2% die großen europäischen Indices deutlich hinter sich lassen. Zusätzlich zu den allgemeinen weltweiten Nachrichten standen in Wien Unternehmensergebnisse im Fokus, das von der OMV vorgelegte Ergebnis mochte zu überzeugen und die europaweite Stärke des Sektors tat ihr Übriges dazu bei, dass der Titel um 7,3% nach oben springen konnte. Nicht ganz so positiv wurde das Ergebnis von Telekom Austria aufgenommen, es gab eine geringe Steigerung bei Umsatz und Gewinn, allerdings erfolgte auf Grund der Krise kein Ausblick auf den weiteren Verlauf des Jahres, das liess den Titel lediglich um 0,3% anziehen. Strabag hat das abgelaufene Jahr mit einer leichten Steigerung aller Bilanzkennzahlen abgeschlossen, der Konzerngewinn konnte gesteigert werden, zusätzlich präsentierte sich der Baukonzern optimistisch in Hinblick auf die Bewältigung der Krise, das brachte die Aktie 3,0% nach oben. Die Banken hatten einen weiteren starken Tag, die Erste Group verteuerte sich um 7,6%, die Bawag konnte 5,1% zulegen und die Raiffeisen schloss mit einem Zuwachs von 3,6%. Stärkster Titel des Tages war UBM Development, für den Immobilienentwickler ging es gleich um 10,7% nach oben, auch AT&S war gesucht und erzielte eine Verbesserung von 6,5%. Deutlich erholen konnte sich Porr, der Baukonzern beendete die Verlustserie der letzten Tage und konnte um 5,5% vorrücken. Die Liste der Verlierer des Tages wurde von Frequentis angeführt, für den Anbieter von Luftfahrtleitsystemen ging es 5,3% nach unten, auch der Kranhersteller Palfinger musste der starken Entwicklung des Vortages etwas Tribut zollen und schloss mit einem Minus von 1,8%.

Auch in den USA überwog die positive Stimmung dank der positiven Nachrichten bezüglich des Testerfolges von Gilead Sciences im Kampf gegen die Krise, der Dow Jones stieg um 2,2%, der S&P 500 konnte 2,7% zulegen, und der Nasdaq 100 war der stärkste der großen Indices und konnte um 3,5% vorrücken. Gilead Sciences stieg um 5,7%, durch die schon vor einigen Tagen veröffentlichten ersten positiven Ergebnisse war die Aktie schon im Vorfeld der Nachricht deutlich gestiegen. Die Google-Mutter Alphabet veröffentlichte die Ergebnisse und konnte die Erwartungen der Analysten klar übertreffen, das liess den Aktienkurs um 8,9% anziehen. Boeing meldete auf Grund er Corona-Pandemie und den Schwierigkeiten rund um den Unglücksflieger 737 Max einen Verlust von mehr als einer halben Milliarde Dollar, allerdings hatten viele ein noch schlechteres Ergebnis erwartet und der Titel konnte um 5,9% dazugewinnen. Aktien von MasterCard legten um 7,2% zu, nachdem der Kreditkartenanbieter beim Umsatz positiv überrascht hatte, davon profitierten auch die Aktien der Kontrahenten Visa und American Express, die sich um 6,2% beziehungsweise 9,0% verbessern konnte, was für American Express auch den Spitzenplatz im Dow Jones bedeutete. Noch stärker ging es für die Papiere von Spotify nach oben, sechs Millionen neue Nutzer im ersten Quartal bescherten den Aktien des Musikstreaming-Anbieters eine Rally von 11,5%. Ford musste wegen der Corona-Pandemie für das laufende Quartal einen Verlust von fünf Milliarden Dollar voraussagen, was die Aktie um 2,2% nachgeben liess.

Weiter deutlich erholt präsentierten sich die Ölpreise, für Brent ging es 8,2% nach oben, bei WTI verbesserte sich der Kurs gleich um 15,7%. Gold konnte in einem ruhigen Handel leicht dazugewinnen und wurde gegen Ende des Tages bei einem Kurs von knapp über 1.710 US-Dollar für die Feinunze gehandelt. Der Euro konnte während des gesamten Handelsverlaufes leichte Zugewinne gegen den US-Dollar erzielen, das Währungspaar notierte am späten Abend bei einem Kurs von knapp unter 1,088. Vorbörslich sind die Märkte in Europa heute Donnerstag zur Eröffnung weiter fester indiziert. Auch die Börsen in Asien verzeichneten Kurszuwächse. Unternehmensseitig gibt es Neuigkeiten zu AMAG, ANDRITZ, ERSTE GROUP und EVN (siehe unten). Makroseitig stehen in Europa heute Zahlen zum Bruttoinlandsprodukt (BIP) einzelner Länder (AUT, FRA, ESP, ITA & EUR), Erzeuger- und Verbraucherpreise (FRA), Arbeitslosenzahlen (DEU, ITA & EUR) sowie der EZB Zinsentscheid, in den USA die Zahlen zu den Erstanträgen Arbeitslosenhilfe (Woche) sowie der Chicago Einkaufsmanagerindex im Fokus der Märkte.

AMAG

Anstieg der Profitabilität im Vergleich zum 1. Quartal des Vorjahres - Umsatzerlöse mit 246,4 Mio. EUR unter dem Vorjahreswert von 274,4 Mio. EUR - Anstieg des operativen Ergebnisses (EBITDA) auf 36,5 Mio. EUR vor allem aufgrund niedrigerer Rohstoffkosten (Q1/2019: 33,0 Mio. EUR - Ergebnis nach Ertragsteuern mit 11,5 Mio. EUR um 51 % höher als im 1. Quartal 2019 (7,6 Mio. EUR - Seit Mitte März erste Einflüsse aus COVID-19-Pandemie - Ausblick 2020: spürbarer Ergebnisrückgang durch COVID-19-Pandemie zu erwarten; Ausmaß dieses Rückgangs aufgrund der hohen Marktunsicherheiten derzeit nicht prognostizierbar.

Erste Group

Das heimische Bankinstitut Erste Group hat heute seine Zahlen für das 1. Quartal 2020 präsentiert, die in Bezug auf die Betriebserträge und das Betriebsergebnis aufgrund negativer Bewertungseffekte infolge von Marktzinsschwankungen unter den Prognosen lagen, jedoch beim Periodenergebnis über dem Bloomberg Konsens lagen. Die Betriebserträge gingen im Q1/20 insgesamt im Vorjahresvergleich um 6,1% auf €1.663,0 Mio. zurück. Der Zinsüberschuss stieg – vor allem in Tschechien, Österreich, aber auch in Rumänien – auf €1.229,0 Mio. (+5,9%; €1.160,9 Mio.). Insgesamt konnten die Kundenkredite um 0,5% auf €161,1 Mrd. gesteigert werden. Der Provisionsüberschuss erhöhte sich auf €504,2 Mio. (+3,4%; €487,7 Mio.). Anstiege gab es insbesondere im Wertpapiergeschäft, aber auch in der Vermögensverwaltung und bei den Versicherungsvermittlungsprovisionen. Das Handelsergebnis verringerte sich deutlich auf €-157,4 Mio. (Vj. €153,3 Mio.) und war Hauptverantwortlich für den Rückgang der Betriebserträge. Da sich der Verwaltungsaufwand und die Abschreibungen stabil entwickelten, ging das Betriebsergebnis ebenfalls um 15,9% auf €551,7 Mio. zurück, die Kosten-ErtragsRelation stieg auf 66,8% (63,0%). Das den Eigentümern des Mutterunternehmens zuzurechnende Periodenergebnis belief sich auf €235,3 Mio. (-37,6%; €377,0 Mio.). Die NPL-Quote bezogen auf Bruttokundenkredite verbesserte sich weiter auf 2,4% (2,5%). Die NPL-Deckungsquote stieg auf 80,9% (77,1%). Die Harte Kernkapitalquote (CET1, final) lag bei 13,1% (13,7%), die Gesamtkapitalquote bei 17,7% (18,5%). Die Erste Group hat eine potenzielle Dividendenausschüttung in Höhe von €1,5/Aktie für das Jahr 2019 eingeplant. Für Österreich und Zentral- und Osteuropa wird derzeit ein Rückgang des realen BIP von 4,2% bis 7,5% im Jahr 2020 erwartet, mit den entsprechenden negativen Folgen für einzelne Posten der Gewinn- und Verlustrechnung, die Kreditqualität und das Eigenkapital. Konkret sollte der Zinsüberschuss 2020 aufgrund deutlicher Zinssenkungen in Tschechien, Rumänien und Serbien, einer geänderten Portfoliozusammensetzung mit staatsgarantiertem Geschäft zu niedrigeren Margen und negativer Währungseffekte zurückgehen. Der Provisionsüberschuss wird voraussichtlich vor allem unter der schwächeren Konjunktur und den folglich rückläufigen Erträgen aus Transaktionsgebühren sowie wesentlich geringeren Erträgen aus dem Wertpapiergeschäft leiden. Ein Rückgang des Handels- und Fair Value-Ergebnisses war angesichts der 2019 verbuchten stark positiven Bewertungsergebnisse bereits vor dem Ausbruch des Coronavirus zu erwarten. Insgesamt sollten sich die Betriebserträge 2020 verringern. Nachdem bei den Betriebsaufwendungen zu Beginn des Jahres noch ein Anstieg erwartet worden war, werden diese nun – unterstützt durch rückläufige Reisekosten, Einsparungen aufgrund höherer Effizienz und positive Fremdwährungseffekte – voraussichtlich sinken. Dennoch wird ein Betriebsergebnis 2020 unter dem Niveau von 2019 erwartet. Die Kosten-ErtragsRelation wird sich verschlechtern. Für 2020 wird zudem ein deutlicher Anstieg der Risikokosten erwartet. Basierend auf dem derzeit als am wahrscheinlichsten geltenden Szenario – einer sechsmonatigen v-förmigen Erholung – werden Risikokosten von 50 bis 80 Basispunkten des durchschnittlichen Bruttokundenkreditbestands erwartet. Insgesamt wird für 2020 ein deutlicher Rückgang des Nettogewinns erwartet.

Q1/20: Betriebserträge: €1.663 Mio. (1.745e); Betriebsergebnis: 551,7€ Mio. (625,6e); Periodenergebnis (den Eigentümern des Mutterunternehmens zurechenbar): €235,3 Mio. (220,5e)

Andritz

Andritz präsentierte heute Zahlen zum abgelaufenen ersten Quartal. Während der Umsatz im Vorjahresvergleich leicht um 1,4% auf €1,51 Mrd. stieg, ging es für den Auftragseingang mit €1,85 Mrd. (+11,7%) sowie den Auftragsstand mit €7,92 Mrd. (+9,1%) deutlicher nach oben. Getragen wurde das Umsatzplus weitestgehend durch den Geschäftsbereich Pulp & Paper, welcher den Umsatz – insbesondere durch die Abarbeitung der in den vergangenen Quartalen erhaltenen Großaufträge – im Jahresvergleich deutlich erhöhen konnte (+18,4%). Die Geschäftsbereiche Metals (-8,4%), Hydro (-11,9%) und Separation (-10,4%) verzeichneten hingegen stärkere Umsatzrückgänge. Bei den Profitabilitätskennzahlen sah es dagegen etwas schlechter aus: Das EBITDA sank YoY um 11,4% auf €112,6 Mio. (Marge 7,5% ggü. 8,5% im Q1/19), das Konzernergebnis (nach Abzug von nicht beherrschenden Anteilen) ging um 6,3% auf €31,5 Mio. zurück. Wesentliche Gründe sind hier vor allem die Unterauslastung im Bereich Metals Forming – bedingt durch die anhaltende Schwäche des internationalen Automobilmarkts – sowie die Abarbeitung von margenschwachen Aufträgen (insbesondere in den Geschäftsbereichen Metals und Hydro) als Folge des unverändert starken Wettbewerbs. Aufgrund der unverändert schwierigen globalen wirtschaftlichen Rahmenbedingungen und der fehlenden Visibilität hinsichtlich der weiteren Entwicklung der Corona-Krise könne aus heutiger Sicht laut Geschäftsführung weiterhin keine zuverlässige Aussage hinsichtlich der erwarteten Umsatz- und Ergebnisentwicklung im Jahr 2020 getroffen werden. Die Finanz-Guidance 2020 bleibe daher weiter ausgesetzt.

Q1/20: Umsatz: €1,51 Mrd. (1.51e); EBITDA: €112,6 Mio. (122,0e); Konzernergebnis: €31,5 Mio. (33,0e)

EVN

Der Vorstand der EVN AG gab gestern bekannt, dass man den Ausblick für das Konzernergebnis des laufenden Geschäftsjahres 2019/20 senkt. Unter der Annahme durchschnittlicher energiewirtschaftlicher Rahmenbedingungen im zweiten Halbjahr erwartet die EVN im Geschäftsjahr 2019/20 ein Konzernergebnis in einer Bandbreite von €180 bis 200 Mio. (bisher €200 bis 230 Mio.). Die im Rahmen der Erstellung des Halbjahresabschlusses zum 31. März 2020 durchgeführten Werthaltigkeitsprüfungen resultieren in negativen unbaren Ergebniseffekten von insgesamt rund €15 Mio. nach Steuern. Vor dem Hintergrund der infolge der COVID-19-Pandemie höheren Länderrisikoprämien steigen die für die Bewertung des Anlagevermögens verwendeten gewichteten Kapitalkosten. Die sich daraus ergebenden Wertminderungen betreffen Energieerzeugungsanlagen in Südosteuropa sowie den Kundenstock in Nordmazedonien. Ebenfalls bedingt durch COVID-19 verzögert sich der Vollzug der Vereinbarung zur Abwicklung des Abwasseraufbereitungsprojekts in Kuwait, der aber noch im Laufe dieses Geschäftsjahres erwartet wird. Dadurch verschiebt sich auch der Baubeginn; dies reduziert den erwarteten Ergebnisbeitrag in diesem Geschäftsjahr.

Latest Blogs

» FACC übertrifft eigene Prognosen und steue...

» Wiener Börse Party #1102: ATX deutlich erh...

» Österreich-Depots: Rekord (Depot Kommentar)

» Börsegeschichte 25.2.: Erich Hampel, CA Im...

» Nachlese: Daniel Hahn wikifolio (audio cd.at)

» PIR-News: Zahlen von FACC, EVN, Deals bei ...

» Wiener Börse zu Mittag stärker: FACC, Bawa...

» Börsepeople im Podcast S23/19: Daniel Hahn

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

» Österreich-Depots: Etwas fester (Depot Kom...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...