ATX-Trends: Mayr-Melnhof, ams, SBO ...

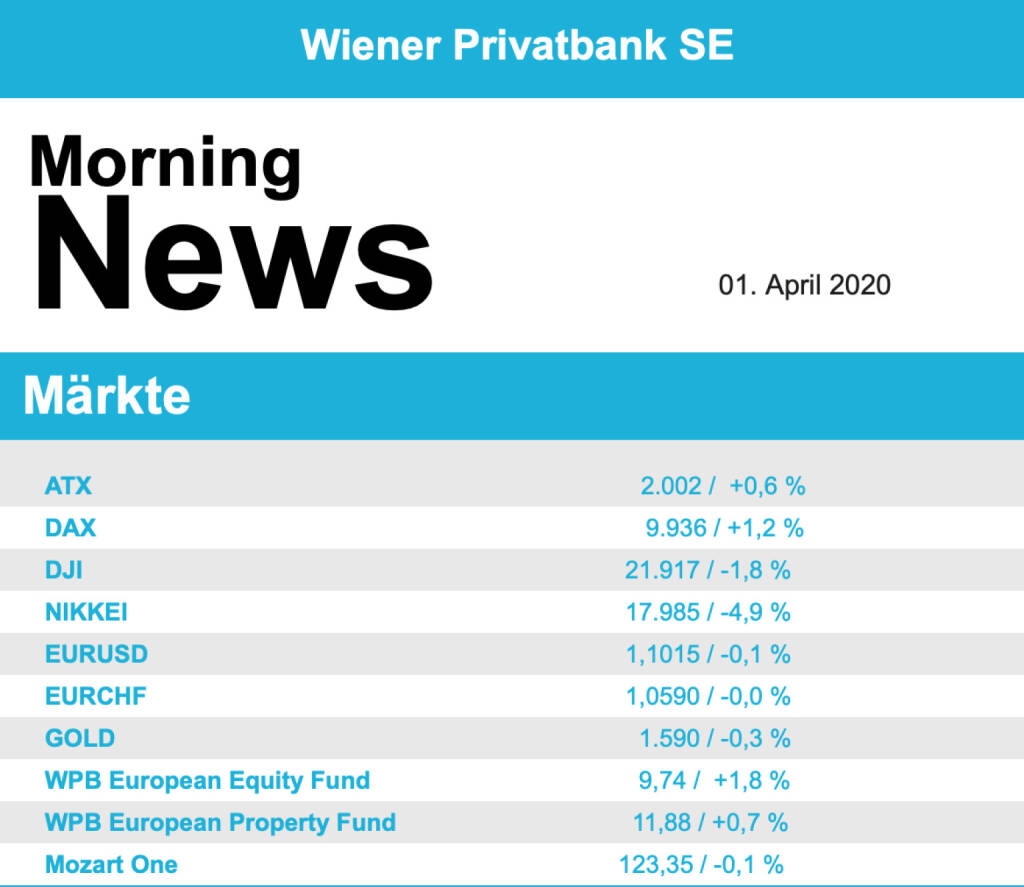

Die Erholung konnte gestern an den europäischen Börsen fortgesetzt werden, wenngleich der Handel eher ereignislos verlief und die Zuwächse nur bescheiden ausfielen. Der EuroStoxx 50 konnte sich um 0,8% steigern, erlitt aber einen Monatsverlust von 16,0%, mit einem Rückgang von etwas mehr als 25,0% war es das zweitschlechteste Quartal der Geschichte, der CAC 40 legte gestern um 0,4% zu, der Dax erzielte ein Plus von 1,2%, schloss aber das Quartal unter der Marke von 10.000 Punkten und der FTSE 100 konnte um 2,0% stärker den Handel beenden.

Am Morgen hatten unerwartet robuste chinesische Konjunkturdaten für Unterstützung gesorgt, später waren die Vorgaben in den USA ebenfalls dank überraschend stabiler Konjunkturdaten positiv. Während Öl- und Gaswerte und der Freizeitsektor sich mit plus 6,2% beziehungsweise 5,1% sehr kräftig erholten und auch die meisten anderen Branchen wieder zulegten, gaben der Telekom- und der Bankensektor leicht nach. Durch die wieder anziehenden Ölpreise konnte beispielsweise Royal Dutch Shell ein Plus von 7,8% erzielen, ein positiver Kommentar von Seiten der Barclays Bank gab zusätzlichen Rückenwind. Gefragt waren auch die Werbe- und Medienkonzerne, so konnte zum Beispiel Vivendi in Paris ein Plus von 7,1% erzielen. ArcelorMittal punktete bei den Anlegern mit weiteren Plänen zur Kostensenkung, der Stahlkonzern konnte um 8,6% vorrücken. Der Tabakkonzern Imperial Brands sieht durch die Viruskrise keine Beeinträchtigung des Geschäftes, dank dieser Mitteilung konnte der Titel um 12,3% nach oben springen. Bayer konnte nach einem kurzzeitig negativen Handel doch noch mit einem Plus von 0,3% enden, der Pharma- und Agrarchemiekonzern hat sich mit US-Sammelklägern auf einen Vergleich im Rechtsstreit um eine angeblich irreführende Vermarktung von Unkrautvernichtern mit dem umstrittenen Wirkstoff Glyphosat geeinigt. Bayer zahlt dafür knapp 40 Millionen US-Dollar an die Kläger, unmittelbar nach Bekanntgabe der Nachricht hatte die Aktie deutlich im Plus gehandelt. HeidelbergCement konnte mit einem Zuwachs von 5,9% den Spitzenplatz im Dax erobern. Der Kochboxenlieferant HelloFresh konnte dank eines optimistischen Ausblicks einen Kurssprung von 13,1% verzeichnen, auch der Bausoftwareanbieter Nemetschek blickt vorsichtig, aber zuversichtlich in die Zukunft und konnte deshalb um 5,7% anziehen. Der Medizin- und Sicherheitstechnikkonzern Drägerwerk musste gestern den vorangegangenen Zuwächsen Tribut zollen und um 10,0% abgeben, und das obwohl der Konzern einen weiteren Großauftrag für Atemschutzmasken, dieses Mal aus Washington, gemeldet hatte. Die auf einen Zusammenschluss strebenden Immobilienunternehmen ADO Properties und Adler Real Estate konnten deutlich zulegen, Adler Real Estate gab sich bei der Zahlenvorlage sehr optimistisch für die Zukunft und konnte 10,9% stärker schliessen, bei ADO kam es gar zu einem Kurssprung von 21,7%.

Leicht verbessern konnte sich der heimische Markt, der ATX legte zum Monatsausklang um 0,6% zu, das Quartal war mit einem Minus von über 37,0% dennoch das schlechteste der Geschichte. Der Handel verlief relativ volatil, nach einem starken Beginn kam es zwischenzeitlich zu negativen Vorzeichen, ehe es dann gegen Ende doch noch ins Plus ging. Unternehmensnachrichten waren wieder einmal dünn gesät, der beste Wert des Handelstages war der Feuerwehrausrüster Rosenbauer, bei dem der Kurs in letzter Zeit extrem volatil verläuft, gestern gab es ein Plus von 6,2%, Sehr beliebt bei den Investoren waren die Versicherungsgesellschaften, die Vienna Insurance Group konnte den Handel 5,4% befestigt beenden, auch die uniqa konnte ein Plus von 2,0% erzielen. Semperit, der einzige Titel innerhalb des Prime Markets, der das Quartal positiv beenden konnte, erzielte auch gestern einen weiteren Zuwachs von 4,5%. Die Banken hatten einen unterschiedlichen Kursverlauf, während sich die Bawag um 3,7% verbessern konnte, musste die Erste Group 1,1% abgeben, für die Raiffeisen kam es zu einem Rückgang um 2,7%. Schwächster Wert war die Telekom Austria, die auf Grund der europaweiten Sektorenschwäche 3,1% abgeben musste, auch der Flughafen Wien wurde wieder verkauft und endete 2,9% schwächer.

Leicht nachgeben mussten gestern die Börsen in den USA, vor allem gegen Ende des Handels kam es zu vermehrten Verkäufen. Der Dow Jones schloss schlussendlich mit einem Minus von 1,8%, der S&P 500 musste 1,6% nachgeben und der Nasdaq 100 endete 1,0% tiefer. Die Hoffnung auf ein weiteres Hilfspaket zur Stützung der Infrastruktur konnte keinen wesentlichen Auftrieb verleihen, ebenso Stimmungsdaten, die zwar schwach ausfielen, aber doch nicht in dem Ausmaß nachgeben mussten wie erwartet. Caterpillar konnte unter den Einzelwerten von der geplanten Unterstützung der Infrastruktur am meisten profitieren und verbesserte sich um 4,0%. Auch die Ölwerte konnten dank der Erholung des Rohölpreises zulegen und schlossen deutlich befestigt. Erholungstendenzen gab es auch für Kreuzfahrtunternehmen, Royal Caribbean Cruies und Carnival zeigten sich beide deutlich verbessert. Abgeben musste Dollar Tree, der Betreiber von Billig-Gemischtwarenläden zog wegen der Unsicherheiten seinen Ausblick für das erste Quartal und das Geschäftsjahr 2020 zurück und schloss 8,0% schwächer.

Eine Erholung gab es bei den Ölpreisen, Brent konnte sich gleich um 13,3% verbessern, bei WTI kam es zu einem Preisanstieg von lediglich 1,6%. Gold musste den Erholungstendenzen Tribut zollen, das Edelmetall endete deutlich schwächer bei einem Kurs von rund 1.590 US-Dollar. Weiter vergleichsweise ruhig verlief der Handel zwischen Euro und US-Dollar, das Währungspaar beendete den Tag bei einer Notierung von rund 1,102.

Vorbörslich sind die Märkte in Europa heute Mittwoch zur Eröffnung tiefer indiziert. Die Börsen in Asien tendierten größtenteils ebenfalls teils deutlich schwächer. Unternehmensseitig gibt es Neuigkeiten zu AMS, MAYR MELNHOF und SCHOELLER-BLECKMANN (siehe unten). Makroseitig stehen in Europa die Einkaufsmanager der Industrie (EUR) sowie die Arbeitslosenzahlen (EUR), in den USA ADP Beschäftigungsänderung, ebenso Einkaufsmanagerindex, ISM-Index verarbeitendes Gewerbe sowie Bauausgaben im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

Schoeller-Bleckmann

Schoeller-Bleckmann gab gestern bekannt, dass das am 23. März 2020 gestartete Aktienrückkaufprogramm ausgesetzt wird. Das Programm war für bis zu 700.000 Stück Nennbetragsaktien bzw. einem Anteil von bis zu 4,375 % des Grundkapitals vorgesehen und sollte bis 24. Oktober 2020 laufen. Bisher wurden €6,5 Mio. in das Programm investiert und 231.938 Aktien zurückgekauft. Das Unternehmen kann das Akteinrückkaufprogramm zu einem späteren Zeitpunkt wieder aufnehmen.

Mayr-Melnhof

Der heimische Kartonproduzent Mayr-Melnhof veröffentlichte gestern die Meldung, dass MMag. Peter Oswald (57) bereits mit Beginn seines Vorstandsmandats ab 01. April 2020 die Position des Vorstandsvorsitzenden und CEO der Mayr-Melnhof Karton AG für eine Funktionsperiode von fünf Jahren von Dr. Wilhelm Hörmanseder (66) übernimmt. Dr. Hörmanseder hat seine Funktionen im Konzern mit 31. März 2020 niedergelegt.

Ams

Der Anbieter von hochwertigen Sensorlösungen ams gab heute das Resultat der Aktienplatzierung in Verbindung mit der Bezugsrechtsemission bekannt. Im Rahmen des Angebots wurden 15.023.697 Aktien erfolgreich bei Investoren zu einem Preis von CHF 9,20 (entsprechend dem Bezugspreis) platziert. Zusammen mit den 117.451.512 Aktien, die bereits bei Abschluss der Bezugsperiode von ams-Aktionären bzw. Inhabern von Bezugsrechten bezogen wurden, wurden insgesamt 132.475.209 Aktien von Investoren übernommen. Dies entspricht insgesamt 70% der 189.869.454 Aktien, die in der Bezugsrechtsemission angeboten wurden. Die verbleibenden 57.394.245 Aktien bzw. 30% (die "Unplatzierten Aktien") werden von den einzelnen Syndikatsbanken entsprechend ihrer jeweiligen Quote übernommen. Aufgrund einer Covid-19-bedingten Schließung der Gerichte in Österreich an ausgewählten Wochentagen, muss die Eintragung der Angebotenen Aktien und damit der Vollzug der Bezugsrechtsemission um einen Tag verschoben werden. Infolgedessen werden die Börsennotierung und der erste Handelstag der Angebotenen Aktien an der SIX Swiss Exchange am oder um den 3. April 2020 erwartet. Die Lieferung der Angebotenen Aktien gegen Zahlung des Angebotspreises wird am oder um den 3. April 2020 erwartet. ams werden nach Vollzug der Bezugsrechtsemission Bruttoerlöse von rund CHF 1,75 Mrd. (rund EUR 1,65 Mrd.) zufließen. Die Erlöse werden zur teilweisen Refinanzierung der Akquisition von OSRAM Licht AG, einschließlich der damit verbundenen Kosten, verwendet.

Latest Blogs

» FACC übertrifft eigene Prognosen und steue...

» Wiener Börse Party #1102: ATX deutlich erh...

» Österreich-Depots: Rekord (Depot Kommentar)

» Börsegeschichte 25.2.: Erich Hampel, CA Im...

» Nachlese: Daniel Hahn wikifolio (audio cd.at)

» PIR-News: Zahlen von FACC, EVN, Deals bei ...

» Wiener Börse zu Mittag stärker: FACC, Bawa...

» Börsepeople im Podcast S23/19: Daniel Hahn

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

» Österreich-Depots: Etwas fester (Depot Kom...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...