ATX-Trends: ams, Strabag, Bawag, Erste, RBI, AT&S, Polytec ...

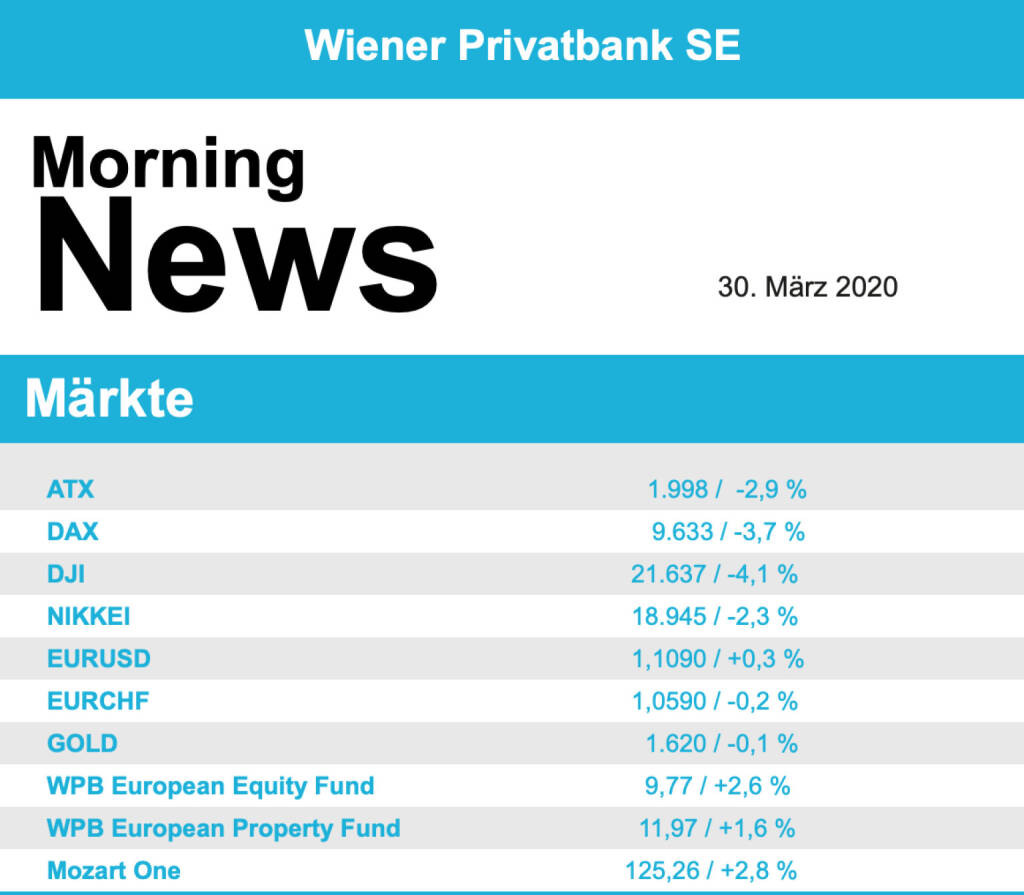

Nach drei Handelstagen mit kräftigen Erholungsgewinnen sind die Anleger an Europas wichtigsten Aktienmärkten am Freitag wieder vorsichtig geworden. Die weiter hohe Unsicherheit angesichts der Ausbreitung des neuartigen Coronavirus und der aktuell noch kaum absehbaren wirtschaftlichen Folgen bereitet nach wie vor Sorgen, vor allem die Zahlen aus Italien, Spanien und den USA beunruhigen. So gab es für den EuroStoxx 50 einen Rückgang von 4,2%, auf Wochensicht verblieb aber immer noch eine Zuwachs von 10,3%, der CAC 40 rutschte um 4,2% ab, der Dax schloss 3,7% schwächer und der FTSE 100 verzeichnete ein Minus von 5,3%. Dieser im Vergleich zu anderen Indices größere Rückgang war der Stärke des Pfunds gegenüber dem US-Dollar geschuldet.

Es gab keinen Sektor, der den Tag mit einem Zuwachs beenden konnte, das geringste Minus gab es im Bereich Gesundheit mit einem Abschlag von 0,8%, Auto- Reise- und Bankensektor mussten am deutlichsten abgeben. Der Brillenkonzern EssilorLuxottica muss wie so viele andere seine Jahresziele streichen, dies brachte den Titel am Freitag 6,5% nach unten. Auch der Baustoffkonzern LaFargeHolcim reagiert auf die Krise mit Einsparungsmaßnahmen und Senkung der Ziele, hält aber an der vorgeschlagenen Dividende fest, dennoch musste die Aktie 5,4% abgeben. Gegen den allgemeinen Markttrend zulegen konnte Ahold Delhaize und war mit einem Plus von 5,4% Spitzenreiter im EuroStoxx 50, Bernstein Research und die Berenberg Bank hatten die Empfehlung für das Unternehmen hochgeschraubt. In Deutschland konnte der Medizinkonzern Fresenius ein leichtes Plus von 1,2% erzielen und war damit unter den wenigen Titeln, die den Tag positiv beendeten. Weiter unter Druck waren die Immobilienwerte, die unter der Nachricht litten, dass in Deutschland Einzelhändler vermehrt die Mietzahlungen aussetzen müssen. Bei den deutschen Nebenwerten konnte Drägerwerk erneut ein stolzes Plus von 6,3% erzielen, der Hersteller von Beatmungsgeräten und Schutzausrüstung ist einer der Nutznießer der momentanen Situation. Auch TeamViewer war wieder gesucht und konnte sich um 1,7% befestigen. Der Autozulieferer und Spezialist für Verbindungstechnik, Norma Group, profitierte von einem sehr positiven Kommentar des Analysehauses Pareto Securities und konnte um 5,7% vorrücken.

Von makroökonomischer Seite wird heute die Inflation in Spanien und in Deutschland gemeldet, die Stimmung im produzierenden und im Dienstleistungsgewerbe in der Eurozone sowie die Einzelhandelsumsätze in Deutschland, morgen folgen die Inflation in Frankreich, Italien und der Eurozone sowie das BIP in Spanien, am Mittwoch die Einkaufsmanagerindices für das produzierende Gewerbe in Spanien, Italien, Frankreich, Deutschland und der Eurozone und am Freitag dann diese Zahlen für das Dienstleistungsgewerbe. Unternehmensberichte gibt es kaum, es sind überwiegend Unternehmen aus der zweiten Reihe, heute berichten Aston Martin und Bank Vontobel, morgen dann Varta und Tom Tailor, am Mittwoch Aker aus Norwegen, am Donnerstag noch Hella und Grenke.

Ebenfalls schwächer endete der heimische Markt, wenngleich das Minus für den ATX mit 2,9% doch geringer ausfiel verglichen mit den großen europäischen Indices. Auf Wochensicht verblieb dennoch eine positive Bilanz, der Markt in Wien konnte sich in Summe um 5,8% erholen. Mitverantwortlich für die Schwäche des Index waren wieder die stark gewichteten Bankentitel, die der europaweiten Sektorschwäche Tribut zollen mussten. Die Erste Group rutschte um 6,8% ab, die Bawag schloss 5,5% schwächer und die Raiffeisen verzeichnete ein Minus von 4,0%. Die Commerzbank äußerte sich zu zwei Indexmitgliedern, für den Verbund senkte sie das Kursziel von 49,0 Euro auf 38,0 Euro und bestätigte die „Hold“-Empfehlung, der Stromkonzern gab 5,6% ab, für voestalpine reduzierte sie das Kursziel von 17,0 Euro auf 14,0 Euro und bestätigte die Verkaufsempfehlung, der Stahlkonzern beendete den Tag mit einer Abgabe von 4,3%. Die Deutsche Bank hingegen hob das Kursziel für CA Immo von 44,0 Euro auf 55,0 Euro an und bestätigte die Kaufempfehlung, das brachte den Immobilienkonzern 7,4% nach oben. Der Leiterplattenhersteller AT&S gab bekannt, dass die Folgen der Krise derzeit noch nicht quantifizierbar wären, allerdings Umsatz und Gewinnziele nicht gehalten werden können, das Minus von 1,1% war eher gering. Polytec rechnet auch mit deutlich negativen Auswirkungen in Folge der Krise, ohne im Moment verlässliche Aussagen machen zu können, der Autozulieferer ging 6,3% schwächer aus dem Handel. Deutlich erholt präsentierte sich zum Wochenausklang Do&Co, das Cateringunternehmen zählte mit einem Plus von 6,0% zu den größten Gewinnern des Handelstages. Auch Schoeller-Bleckmann zeigte sich wieder bekräftigt, für den Ölfeldausrüster ging es 5,4% nach oben. Ebenfalls gesucht war Semperit mit einem Plus von 4,5%, und auch die beiden Immobilienkonzerne Immofinanz und S Immo konnten zulegen, und zwar um 3,7% beziehungsweise um 3,4%. Die Verliererliste wurde wieder einmal von Rosenbauer angeführt, für den Feuerwehrausrüster ging es 7,8% nach unten. Am Donnerstag wird Frequentis, der Anbieter von Luftfahrtleitsystemen, die Zahlen vorlegen.

Zunächst einmal gestoppt wurde die Erholung der Märkte in den USA am Freitag, vor dem Wochenende gingen anscheinend viele Investoren auf Nummer Sicher und realisierten die im Wochenverlauf erzielten Zuwächse. So endete der Dow Jones mit einem Minus von 4,1% und rutschte wieder unter die Marke von 22.000 Punkten, auf Wochensicht bedeutete das aber immer noch einen Zuwachs von 12,9% und damit das größte Plus seit 1938. Der S&P 500 rutschte um 3,4% ab, für den Nasdaq 100 endete der Handel mit einer 3,9% schwächeren Notierung. Kaum Beachtung fanden die Februardaten zu den Konsumausgaben und den privaten Einkommen der US-Bürger oder auch die Inflationsdaten, da sie allesamt noch die Situation vor der Virus-Pandemie widerspiegelten. Doch auch die Stimmungsdaten der US-Verbraucher, die von der Universität Michigan erhoben werden, bewegten kaum, dabei brach dieser Indikator im März, als die Corona-Krise die USA erreichte, so stark ein wie zuletzt im Oktober 2008. Unter den Einzelwerten gab es nur wenige Gewinner, diese kamen aus wenig konjunktursensiblen und somit eher defensiven Branchen. Der Konsumgüterhersteller Procter & Gamble beispielsweise konnte 2,6% zulegen und nahm damit den Spitzenplatz im Dow Jones ein, auch der Versicherer The Travelers beendete den Tag mit einem Plus von 1,3%, zusätzlich unterstützt von einem positiven Analystenkommentar. Deutlich nachgeben mussten hingegen wieder Luftfahrtgesellschaften und Reiseanbieter, am meisten betroffen war die Kreuzfahrtreederei Carnival, wo man auf Grund der Krise bis zu sieben Milliarden Dollar Neuverschuldung eingehen will, der Titel sank am Freitag um 19,1%. Weiter geht die Berg- und Talfahrt bei Boeing, am Freitag war der Flugzeugbauer mit einem Minus von 10,3% wieder der schwächste Wert im Dow Jones.

Heute wird in den USA die Anzahl der schwebenden Hausverkäufe gemeldet, morgen folgen dann der Einkaufsmanagerindex aus der Region Chicago und das Konsumentenvertrauen, am Mittwoch der private ADP-Beschäftigtenbericht, der ISM-Index für das produzierende Gewerbe und die Anzahl der verkauften neuen Autos, am Donnerstag die Erstanträge auf Arbeitslosenhilfe und die Handelsbilanz und am Freitag der offizielle Arbeitsmarktbericht und der ISM-Index für das Dienstleistungsgewerbe. Nur wenige Unternehmen werden diese Woche Ergebnisse veröffentlichen, am Donnerstag Walgreens Boots Alliance und am Freitag Constellations Brand.

Wieder deutlich nach unten ging es für die Ölpreise, Brent beendete den Handel mit einer 5,8% tieferen Notierung, WTI musste 6,6% abgeben. Gold handelte im Vergleich zu den letzten Tagen in relativ engen Bahnen, das Edelmetall beendete den Handel leicht tiefer bei einer Notierung von knapp unter 1.625 US-Dollar. Der Euro konnte vor allem in der zweiten Tageshälfte gegen den US-Dollar zulegen, das Währungspaar erzielte am späten Abend einen Kurs von rund 1,117.

Vorbörslich sind die Märkte in Europa heute Montag zu Wochenbeginn zur Eröffnung mit Kursgewinnen indiziert. Die Börsen in Asien tendierten schwächer. Unternehmensseitig gibt es Neuigkeiten zu AMS, BAWAG und STRABAG (siehe unten). Makroseitig stehen in Europa Verbraucherpreise (SPA), Wirtschaftsstimmung (EUR), Inflationsrate (DEU), in den USA die schwebenden Hausverkäufe im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

AMS

Bei der geplanten 1,65 Milliarden Euro schweren Kapitalerhöhung zur Finanzierung der Übernahme von Osram wollen wichtige ams-Investoren mitziehen, wie das deutsche "Handelsblatt" unter Berufung auf das ams-Umfeld berichtet. Der Nachrichtenagentur Bloomberg zufolge bekomme das Unternehmen dabei Unterstützung von Topinvestor Temasek, der Staatsfonds von Singapur. Laut Industriekreisen solle es zudem unter anderem Hedgefonds geben, die sich weitere Anteile sichern könnten, schrieb die Zeitung weiter. Der österreichische Sensor-Spezialist ams hatte sich in der vergangenen Woche trotz des Kursrutsches seiner Aktien zuversichtlich gezeigt, die Kapitalerhöhung über die Bühne zu bringen.

BAWAG

Nach dem Aufruf von EZB und FMA an die Banken, während der Coronakrise auf Gewinnausschüttungen zu verzichten, hat die BAWAG ihre Hauptversammlung (HV) verschoben. Diese Verschiebung werde die Bank "in die Lage versetzen, mehr Klarheit über die Auswirkungen des Coronavirus zu erlangen" und weitere Empfehlung der EZB oder staatlicher Behörden zu beurteilen, teilte die BAWAG am Sonntagabend mit. Ursprünglich geplant war eine Dividende von 2,61 Euro je Aktie und eine HV am 4. Mai. Die Hauptversammlung soll erst im vierten Quartal stattfinden, hieß es in der Aussendung. "Wir werden versuchen, unseren Teil zur Unterstützung der Realwirtschaft in Österreich, Deutschland, der Schweiz und anderen Märkten, in denen wir tätig sind, beizutragen", so CEO Anas Abuzaakouk laut Aussendung.

STRABAG

Rund zehn Tage, nachdem Strabag die vorübergehende Einstellung der Baustellen in Österreich bekannt gegeben hatte, veröffentlichte das Unternehmen am Freitag die Meldung, dass der größte österreichische Baukonzern die Baustellentätigkeit sukzessive wieder aufgenommen hat. Möglich wird dies dank einer, vergangenen Donnerstag erzielten Sozialpartnereinigung über baubezogene COVID-19-Schutzmaßnahmen. „In den kommenden Tagen werden wir für jede einzelne Baustelle unserer über tausend österreichischen Baustellen prüfen, ob und wie die Gesundheitsvorkehrungen eingehalten werden können“, sagt Thomas Birtel, Vorstandsvorsitzender der STRABAG SE.

Latest Blogs

» FACC übertrifft eigene Prognosen und steue...

» Wiener Börse Party #1102: ATX deutlich erh...

» Österreich-Depots: Rekord (Depot Kommentar)

» Börsegeschichte 25.2.: Erich Hampel, CA Im...

» Nachlese: Daniel Hahn wikifolio (audio cd.at)

» PIR-News: Zahlen von FACC, EVN, Deals bei ...

» Wiener Börse zu Mittag stärker: FACC, Bawa...

» Börsepeople im Podcast S23/19: Daniel Hahn

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

» Österreich-Depots: Etwas fester (Depot Kom...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...