ATX-Trends: OMV, AMS

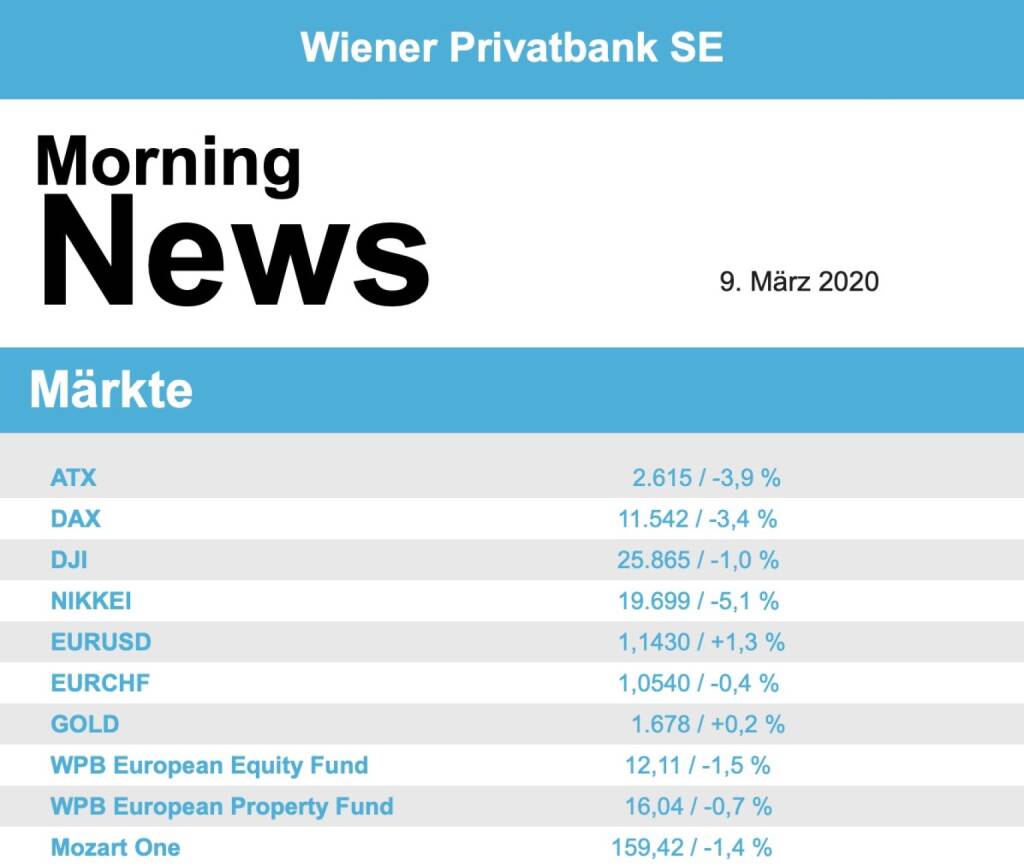

Nach der Erholung in der ersten Wochenhälfte kamen die Virusängste zum Ausklang wieder voll zum Tragen, die Anleger zeigten sich risikoavers und die europäischen Indices mussten mit deutlichen Abgaben in das Wochenende gehen. Der EuroStoxx 50 rutschte um 3,9% ab, der CAC 40 büßte 4,1% ein, der Dax verzeichnete ein Minus von 3,4% und der FTSE 100 musste den Handel mit einer 3,6% tieferen Notierung beenden.

Alle Sektoren in Europa endeten im Minus, besonders unter Druck geriet der Öl- und Gassektor, der um 5,5% einbrach. Hier kam zu der allgemeinen Verunsicherung noch die Nachricht dazu, dass die Verhandlungen zur Drosselung der künftigen Fördermenge führender Ölstaaten gescheitert sind, Medienberichten zufolge hatte sich vor allem Russland einer Einigung widersetzt. Auch die Flug- und Reisebranche litt unter weiteren Abgaben, allerdings war das Minus mit 2,1% am Freitag geringer als der marktbreite Durchschnitt. Lufthansa konnte den Abwärtstrend zunächst einmal beenden, zeitweilig notierte die Aktie sogar im Plus, auch die Meldung, dass die Flugkapazitäten in der nächsten Zeit zur Eindämmung der Verluste gekürzt werden sollen liess die Aktie lediglich 0,2% im Minus schliessen. Unter Druck kam am Freitag auch der Flugzeugbauer Airbus, nachdem der Konzern im Februar keine Flugzeugbestellungen verzeichnen konnte sackte die Aktie um 7,6% ab. EssilorLuxocitta lieferte zwar Jahresergebnisse, die durchaus auf positives Echo stiessen, aber dass der Brillenkonzern wegen der Virus-Epidemie mit geringeren Umsätzen rechnet liess die Aktie um 3,9% absinken. Infineon schloss ebenfalls deutlich im Minus, hier liess die Spekulation, dass die US-Regulierungsbehörde einer Übernahme des amerikanischen Unternehmens Cypress aus Gründen der nationalen Sicherheit skeptisch gegenübersteht, den Titel um 5,5% absinken. Continental zeigte sich leicht erholt, der Autozulieferer hatte in den letzten Tagen deutlich abgeben müssen und war am Freitag mit einem Plus von 1,4% einziger Gewinner im Dax.

Heute wird das Sentix-Investorenvertrauen für die Eurozone veröffentlicht, ebenso die Industrieproduktion in Deutschland und die Importe und Exporte für Deutschland, morgen folgen dann das BIP für die Eurozone und die Industrieproduktion für Frankreich und Italien, am Mittwoch der Produzentenpreisindex für Italien sowie die Einzelhandelsumsätze für Spanien, am Donnerstag die Industrieproduktion in der Eurozone und am Freitag noch die Inflation für Deutschland, Frankreich und Spanien. Am Donnerstag wird die EZB ihre Zinsentscheidung bekanntgeben, es wird interessant werden, ob hier geldpolitische Maßnahmen zur Bekämpfung der drohenden Krise auf Grund des Coronavirus ergriffen werden. Ergebnisveröffentlichungen werden diese Woche morgen von Geberit, Flughafen Zürich, der Deutschen Post und von Standard Life erwartet, am Mittwoch folgen Lanxess , adidas , Prudential und Hannover Rück, am Donnerstag Kali & Salz, Tullow Oil und RWE und am Freitag noch Generali.

Auch an der heimischen Börse gab es keine Anzeichen von Erholung, der ATX ging mit einem weiteren deutlichen Abschlag von 3,9% aus dem Handel. Belastung für das Börsenbarometer kam von den stark gewichteten heimischen Banken, die Erste Group schloss 3,6% schwächer, die Raiffeisen ging mit einem Minus von 4,4% in das Wochenende, und auch bei der Bawag kam es zu einem Abschlag von 3,7%. Finanzinstitute leiden unter der aktuellen Situation besonders, einerseits mit Blick auf reduzierte Einnahmen durch geringere Zinsen, andrerseits durch die Befürchtung von vermehrten Kreditausfällen durch die möglichen konjunkturellen Schwierigkeiten. Die Ölwerte wurden durch die fallenden Rohstoffpreise in Mitleidenschaft gezogen, zudem ist die Nachfrage nach Kerosin deutlich zurückgegangen, OMV verbilligte sich um 5,3%, Schoeller-Bleckmann musste 4,8% abgeben. Gewinner des Tages war wieder einmal Marinomed, das Biotechnologieunternehmen konnte sich um 1,6% verbessern, auch Kapsch TrafficCom war gesucht und ging mit einem Aufschlag von 1,0% in das Wochenende. Relativ stabil halten konnten sich Palfinger und Andritz , für den Kranhersteller ging es lediglich 0,2% nach unten, der Anlagenbauer hielt sich mit einem Minus von 0,4% in dem schwachen Umfeld erstaunlich gut. Am Donnerstag werden die Österreichische Post und Lenzing die Zahlen vorlegen.

In den USA verlief der Handel ebenfalls sehr nervös, ging aber relativ versöhnlich zu Ende. In der letzten Handelsstunde konnte die Indices einen Teil der Verluste wettmachen, so endete der Dow Jones mit einem Minus von 1,0%, nachdem er zwischenzeitlich deutlich tiefer gehandelt hatte, der S&P 500 musste 1,7% abgeben und der Nasdaq 100 erlitt einen Abschlag von 1,6%. In der allgemeinen Sorge um die Ausbreitung des Virus und die wirtschaftlichen Folgen der Epidemie fanden die monatlichen Arbeitsmarktdaten kaum Beachtung, obwohl sie allgemein als sehr stark eingestuft wurden. Auch in den USA gerieten die Bankentitel stark unter Druck, JPMorgan schloss 5,2% schwächer, für Goldman Sachs ging es 3,0% nach unten. Auch Ölwerte wurden verkauft und mussten den Tag mit deutlichen Abgaben beenden. Aktien von Fluggesellschaften konnten sich stabilisieren, United Airlines erzielte ein Plus von 1,0%, Delta Air Lines verbesserte sich sogar um 2,0%. Walgreens Boots Alliance war mit einem Plus von 3,6% stärkster Wert im Dow Jones, die Apotheken- und Drogeriekette ist einer der Nutzniesser der allgemeinen Sorgen und der stark erhöhten Nachfrage nach Medikamenten und Hygieneartikeln. Stark war auch 3M , für den Mischkonzern ging es 1,5% nach oben. Und ebenfalls zu den Gewinnern zählten Walt Disney und Walmart, beide Titel konnten sich zum Wochenausklang um jeweils 1,1% verbessern.

Am Mittwoch werden in den USA Inflationszahlen gemeldet, am Donnerstag folgen der Produzentenpreisindex und die Arbeitslosendaten und am Freitag die Import- und Exportpreise und die von der Universität von Michigan ermittelte Stimmung. Es gibt kaum Unternehmen, die Zahlen vorlegen, am Donnerstag sind Dollar General, Gap, Adobe und Broadcom an der Reihe, am Freitag noch Oracle und Samsonite.

Steil nach unten ging es für die Ölpreise, nachdem die Verhandlungen bezüglich einer Reduzierung der Fördermenge gescheitert waren, Brent schloss mit einem Minus von 9,4%, WTI ging mit einem Minus von 10,0% aus dem Handel. Gold zeigte während des gesamten Tages Ausschläge in beide Richtungen, am Abend notierte das Edelmetall nahezu unverändert bei einem Kurs von knapp über 1.670 US-Dollar. Der Euro konnte sich gegen den US-Dollar befestigen, das Währungspaar notierte gegen Ende des Handels bei einem Kurs von rund 1,13.

Vorbörslich sind die Märkte in Europa heute Montag zu Wochenbeginn zur Eröffnung deutlich tiefer indiziert. Auch die Börsen in Asien präsentierten sich mit teils deutlichen Kursverlusten. Unternehmensseitig heute Newsflow zu AMS und OMV (siehe unten). Makroseitig in Europa heute in Deutschland die Handelsbilanz sowie die Industrieproduktion, für den Euro-Raum wird das Sentix Investorenvertrauen für März 2020 veröffentlicht.

UNTERNEHMENSNACHRICHTEN

OMV

Das heimische Öl- und Gasunternehmen OMV gab am Freitag bekannt, dass man derzeit mit Mubadala über den Erwerb eines zusätzlichen 39% Anteils an der Borealis AG (Borealis) durch OMV für einen Kaufpreis von $4,68 Mrd. verhandelt. Die potenzielle Transaktion (durch die sich die derzeitige Beteiligung der OMV an Borealis von 36% auf 75% erhöhen würde) würde die Wertschöpfungskette der OMV im petrochemischen Bereich erweitern und soll OMV ermöglichen, die Ergebnisse der Borealis Gruppe vollständig in ihrem Jahresabschluss zu konsolidieren. Die Beteiligung der Mubadala an Borealis würde nach Closing der potenziellen Transaktion 25% betragen. Eine potenzielle Transaktion hängt, unter anderem, (i) von einer Einigung mit Mubadala auf die kommerziellen Transaktionsparameter sowie die Transaktionsdokumente (bestehend insbesondere aus einem Aktienkaufvertrag sowie einer geänderten Gesellschaftervereinbarung) in den laufenden Verhandlungen, (ii) von Genehmigungen durch Mubadala und (iii) von anderen behördlichen Genehmigungen (wie zB Zusammenschlussgenehmigungen) ab.

AMS

Der heimische Halbleiterhersteller ams gab am Freitag bekannt, dass Finanzvorstand Michael Wachsler den Vorstand per 31. Mai 2020 verlässt mit Blick auf eine Kandidatur für den Aufsichtsrat 2022. Gleichzeitig freut sich der Aufsichtsrat von ams bekannt zu geben, dass Ingo Bank mit Wirkung vom 1. Mai 2020 als CFO in den Vorstand von ams eintreten wird. Ingo Bank wird dementsprechend mit Wirkung zum 30. April 2020 aus dem Vorstand der OSRAM Licht AG ausscheiden, wo er die Position des Finanzvorstands innehat. Die Bestellung von Ingo Bank umfasst einen Zeitraum von drei Jahren. Zudem gab das Unternehmen bekannt, dass man nach einer Überprüfung die Erwartungen für das Q1/2020, einschließlich der Bewertung der Covid-19-Situation bestätigt. Man erwartet weiterhin einen Umsatz von $480-520 Mio. und einer erwarteten bereinigten operativen (EBIT) Marge von 19-21%.

Latest Blogs

» FACC übertrifft eigene Prognosen und steue...

» Wiener Börse Party #1102: ATX deutlich erh...

» Österreich-Depots: Rekord (Depot Kommentar)

» Börsegeschichte 25.2.: Erich Hampel, CA Im...

» Nachlese: Daniel Hahn wikifolio (audio cd.at)

» PIR-News: Zahlen von FACC, EVN, Deals bei ...

» Wiener Börse zu Mittag stärker: FACC, Bawa...

» Börsepeople im Podcast S23/19: Daniel Hahn

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...