ATX-Trends: Rosenbauer, Kapsch TrafficCom, Zumtobel, S Immo, voestalpine, Verbund ...

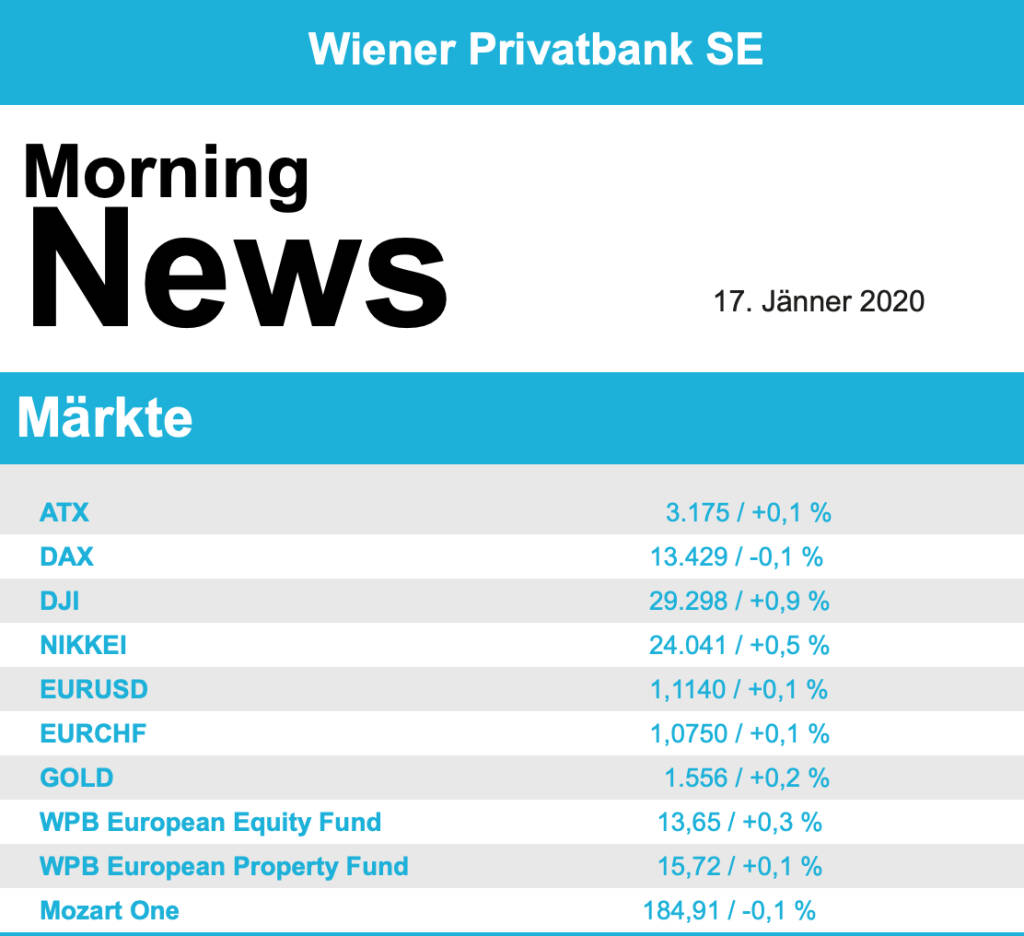

Die Anleger an Europas Börsen haben am Donnerstag erneut keine großen Sprünge gewagt. Bereits im asiatischen Geschäft hatten die Anleger kaum auf die Unterzeichnung des Teilabkommens im Handelsstreit zwischen den USA und China reagiert, das Abkommen blieb ohne größere Überraschungen und ändert an vielen Grundsatzfragen wenig. Der EuroStoxx 50 rückte um 0,1% Punkte vor, ebenso der CAC 40 , der deutsche Dax schloss nahezu unverändert und der FTSE 100 fiel um 0,4%, hauptsächlich ausgelöst durch einen Kursrutsch bei Pearson. Der britische Medienkonzern hatte einen weiteren Rückgang der US-Nachfrage prognostiziert und musste 8,9% abgeben.

Bei den Sektoren hatten die Energieversorger die Nase vorn und konnten sich um 1,0% verbessern, hier rückte vor allem Deutschland in den Fokus, wo noch in diesem Jahr der Ausstieg aus der Kohle beginnen soll, wofür die Kraftwerksbetreiber Milliardenentschädigungen für das vorzeitige Abschalten erhalten sollen. Dadurch konnte sich RWE um 2,1% verbessern, Eon konnte 0,7% Zugewinn verzeichnen. Am unteren Ende der europäischen Branchenübersicht büßten Automobilwerte 0,9% ein, hier drücken trotz der Teileinigung im Handelsstreit weiter Zollsorgen auf die Kurse. Nokia verkündete den Abbau von 160 Arbeitsplätzen in Finnland und konnte dank dieser Sparpläne ein Plus von 3,1% erzielen. Der französische Zughersteller Alstom meldete einen Auftragszugang und konnte sich um 1,3% verbessern. Bereits den vierten Tag in Folge war Wirecard der Spitzenreiter im Dax, der Zahlungsabwickler erzielte gestern einen weiteren stolzen Zuwachs von 6,1%. Der Batteriehersteller Varta baut wegen der weiter steigenden Nachfrage nach Lithium-Ionen-Zellen die Produktion schneller aus als ursprünglich geplant, gestern bedeutet das für den Titel einen Aufschlag von 6,4%. Und bei den deutschen Nebenwerten konnte die zuletzt stark gefallene Aktie von zooplus dank der Käufe von führenden Managern eine Erholung von 3,8% aufweisen.

Leicht behauptet konnte der heimische Markt den Tag beenden, der ATX erzielte einen Tagesgewinn von 0,1%. Unternehmensseitig rückte nach der Veröffentlichung von vorläufigen Jahreszahlen der Ölfeldausrüster Schoeller-Bleckmann in den Mittelpunkt, trotz gestiegener Umsätze lagen die Ergebnisse unter den Erwartungen und der Titel musste 2,6% abgeben. Auch FACC schloss mit einem Abschlag, der Flugzeugzulieferer hatte seine Prognose für das Rumpfgeschäftsjahr 2019 angepasst. Statt der erwarteten 600 Millionen Euro sollen es nunmehr 668 Millionen Euro Umsatz werden, die Ertragsmarge wurde nach unten revidiert, in Summe bedeutete das ein Tagesminus von 0,9%. S Immo konnte hingegen um 0,9% steigen, der Immobilienkonzern hatte bekannt gegeben, sein Grundkapital um zehn Prozent aufgestockt zu haben. Der Bruttoemissionserlös für die 6,7 Millionen verkauften Aktien lag bei rund 150 Millionen Euro, die Hälfte der neuen Aktien erwarb eine von Investor Ronny Pecik angeführte Gruppe. Der Branchenkollege UBM Development plant ein Großprojekt in Prag mit 284 Wohnungen und 26 Einfamilienhäusern auf einer Gesamtfläche von rund 80 000 Quadratmetern, diese Nachricht wurde aber von den Investoren mit wenig Euphorie aufgenommen, der Titel konnte sich lediglich um 0,2% verbessern. Auch die Tatsache, dass die Raiffeisen Centro bank das Kursziel von 50 auf 54 Euro angehoben hatte und die Kaufempfehlung bestätigte, vermochte die Investoren nicht aus der Reserve zu locken. Die Berenberg Bank bestätigte die Kaufempfehlung für Verbund , auch wenn jetzt mit weniger Gewinn in den nächsten beiden Jahren gerechnet wird, der Titel konnte auch dank der europaweiten Stärke des Sektors um 1,3% anziehen. Größter Gewinner des Tages war Rosenbauer , der Feuerwehrausrüster konnte um stolze 4,9% anziehen, auch Kapsch TrafficCom war gesucht, für den Mautsystemanbieter ging es um 2,6% nach oben. Zumtobel konnte die Erholung fortsetzen und sich auch gestern um 1,5% verbessern. Die Bawag war die stärkste unter den heimischen Banken und konnte ein Tagesplus von 1,2% erzielen. Wenig nachgefragt wurde voestalpine , für den Stahlkonzern ging es 1,2% nach Süden.

Die Rekordjagd an der Wall Street hat sich am Donnerstag dank starker Tech-Titel mit Schwung fortgesetzt. Sowohl der Dow Jones Industrial als auch der marktbreite S&P 500 und die wichtigsten Technologieindizes erreichten im Verlauf Höchststände. Es waren zum einem robuste Konjunkturdaten, so waren der private Konsum und auch die Erstanträge auf Arbeitslosenhilfe besser als erwartet, zusätzlich hatte sich das Geschäftsklima in der US-Region Philadelphia im Januar deutlich stärker aufgehellt hatte als erwartet, zum anderen wirkte die Erleichterung über den Abschluss des ersten Handelsteilabkommens zwischen den USA und China nach. Der Dow Jones endete mit einem Plus von 0,9%, der S&P 500 konnte 0,8% zulegen und für den Nasdaq 100 ging es 1,0% nach oben. Im Technologiebereich war die Google-Mutter Alphabet erstmals mehr als eine Billion Dollar wert und wurde damit Mitglied in einem äußerst exklusiven Klub, am Ende des Tages notierte der Titel mit einem Aufschlag von 0,9%. Morgan Stanley präsentierte ein überraschend starkes Quartal und konnte sich um 6,6% verbessern. Alcoa hingegen enttäuschte und musste kräftige Verluste berichten, zwar rechnet der Aluminiumhersteller mit einer Erholung der Nachfrage im kommenden Jahr, dennoch musste die Aktie gestern 11,9% nachgeben. Morgan Stanley äußerte sich skeptisch zu Tesla und sieht den Autobauer nach dem jüngsten Höhenflug jetzt bereits sehr hoch bewertet, das liess den Titel gestern um 1,0% nachgeben.

Leicht befestigt präsentierten sich gestern die Ölpreise, Brent konnte um 1,0% zulegen, WTI handelte um 1,2% stärker. Gold musste in einem leicht bewegten Handel etwas nachgeben, das Edelmetall notierte gegen Schluss des Handels bei einem Kurs von rund 1.552 US-Dollar. Der Euro musste den robusten Konjunkturdaten in den USA etwas Tribut zollen und verlor leicht an Boden gegen den US-Dollar, das Währungspaar notierte gegen Ende des Tages bei einem Kurs von knapp unter 1,114.

Vorbörslich sind die Märkte in Europa heute Freitag am letzten Handelstag der Woche zur Eröffnung fester indiziert. Auch die Börsen in Asien beenden den Handelstag durchwegs mit moderaten Kurszuwächsen. Unternehmensseitig erwarten wir keinen relevanten Newsflow. Makroökonomisch in Europa heute Industrieproduktion (DEU), Handelsbilanz und Verbraucherpreise (ITA), Einzelhandelsumsatz (GBR), sowie Verbraucherpreise (EUR), in den USA Wohnungsbaubeginne- und Genehmigungen, Industrieproduktion, Kapazitätsauslastung und das Uni Michigan Verbrauchervertrauen.

Latest Blogs

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 24.2.: Extremes zu RBI und...

» Nachlese: Uhrzeiten für Best of Austro-IR ...

» Verbund-Aktie zurück über 60 Euro – doch d...

» PIR-News: Wienerberger gibt Ausblick und k...

» Song mit Porr-CFO Klemens Eiter heute rele...

» Wiener Börse Party #1101: ATX verliert heu...

» Wiener Börse zu Mittag stärker: Addiko Ban...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...