ATX-Trends: Porr, Wienerberger, Bawag, Zumtobel, Polytec ...

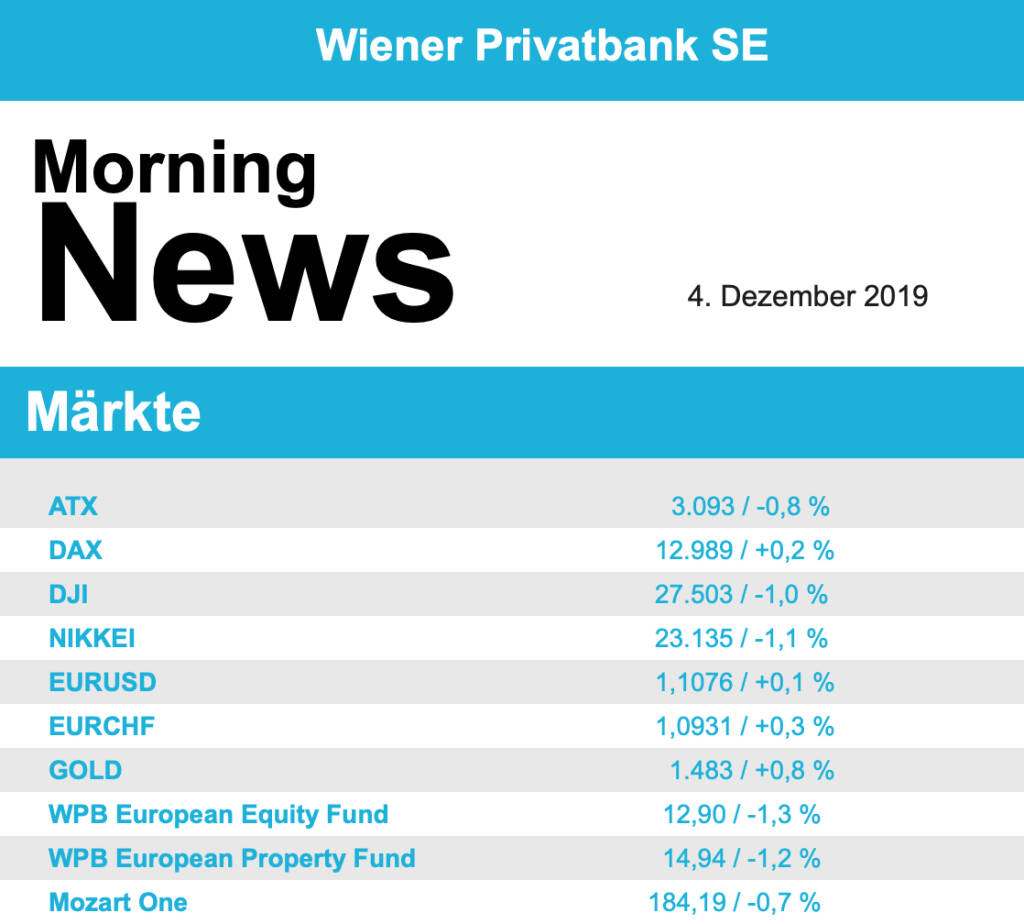

Auch am zweiten Handelstag der Woche haben die Sorgen um den Welthandel die Kurse an Europas Börsen belastet. Der EuroStoxx 50 verlor weitere 0,4%, noch deutlich schlechter lief es in Frankreich wo der Index 1,0% abgeben musste, der Dax konnte sich besser halten und schloss lediglich 0,2% schwächer, in London gab es mit einem Minus von 1,8% die deutlichsten Abgaben. Es war wieder der US-Präsident, der die Kauflust gedämmt hatte, nachdem er bekundete, keine Eile beim Abschluss eines Handelsabkommens zu haben, zudem kündigte er Strafzölle auf französische Produkte, speziell Wein an. Dies ist als Gegenreaktion auf eine von Frankreich geplante Digitalsteuer gedacht, die die amerikanischen Internetkonzerne treffen würde. In der Sektorbetrachtung waren die vor allem in London konzentrierten Minenwerte europaweit das Schlusslicht mit einem Rücksetzer um 1,6%, die von den wiederaufkeimenden Sorgen am heftigsten betroffen waren, der defensive Sektor der Versorger wurde von dem Marktumfeld begünstigt und konnte mit einem Plus von 0,3% einen Teil des schwachen Vortages wettmachen. Unter Druck gerieten angesichts der drohenden Zölle die Luxusgüterkonzerne, LVMH Moet Hennessy Louis Vuitton, Kering und Hermes erlitten deutliche Rückschläge zwischen 1,5% und 2,5%. Auch für Airbus ging es nach unten, hier drohen ja eben falls Vergeltungszölle auf Grund der widerrechtlichen EU-Subventionen, der Flugzeugproduzent musste 4,4% schwächer schliessen.

In Italien sorgte die Großbank UniCredit mit einem forcierten Sparkurs für Gesprächsstoff. Anleger reagierten auf einen Stellenabbau des Geldhauses jedoch nicht gerade euphorisch, laut Analysten haben die Pläne keine größeren Überraschungen parat, der Aktienkurs gab leicht um 0,5% nach. In Deutschland konnte MTU Aero Engines 3,6% zulegen, nach dem erfolgreichen Kapitalmarkttag reagierten nun auch Analysten positiv, unter anderem empfiehlt die Bank of America die Papiere des Triebwerksherstellers zu kaufen. RTL wird am 23. Dezember den marktbreiten Stoxx Europe 600 verlassen müssen, Investoren liessen daraufhin die Aktie um 5,3% absinken, auch der Spezialverpackungshersteller Gerresheimer ist von demselben Schicksal betroffen, musste aber lediglich 0,2% abgeben. Der Kochboxenversender HelloFresh soll in diesen Index aufgenommen werden und konnte sich um 1,0% verbessern.

Auch in Wien war die Stimmung der Investoren eher verhalten, der ATX musste einen weiteren Rückgang um 0,8% hinnehmen. In den Fokus der Aufmerksamkeit rückte die Zahlenveröffentlichung von Zumtobel , der Leuchtenhersteller konnte den Konzernumsatz leicht steigern, das Betriebsergebnis konnte auf Grund der erfolgreichen Umsetzung der Sparmaßnahmen und einer dadurch deutlich verbesserten Gewinnmarge stark gesteigert werden, in Summe bedeutete das ein Plus von 2,3% am gestrigen Handelstag. Den Spitzenplatz im ATX konnte gestern die Bawag erobern, das Bankinstitut steigerte sich um 3,0%, weniger gut verlief es für die beiden Konkurrenten, die Erste Group musste 0,8% abgeben, die Raiffeisen ging gar mit einem Abschlag von 1,8% aus dem Handel. Weiter nicht erholen kann sich Porr , wo die Gewinnwarnung und darauffolgende negative Analystenstimmen noch immer nachwirken, auch gestern gab es einen weiteren Rückschlag von 4,1% womit der Titel wieder einmal der schwächste am heimischen Markt war. Nach unten ging es auch für Wienerberger , der Ziegelkonzern musste 1,9% schwächer schliessen, auch Polytec war mit einem Abschlag von 1,8% unter den Verlierern zu finden. Zulegen konnte hingegen Marinomed, das Biotechnologieunternehmen zeigte sich mit einem Plus von 1,9% gut erholt, gesucht war auch Semperit , der Gummikonzern konnte sich um 1,8% verbessern.

Die Märkte in den USA mussten gestern ebenfalls erneut Rückgänge hinnehmen, konnten sich aber von den Tagestiefstständen gegen Ende doch klar erholen. Auslöser war auch hier der US-Präsident und seine zögerliche Haltung zu einer baldigen Beendigung des Handelsstreits mit China. Der Dow Jones beendete den Tag mit einem Minus von 1,0%, der S&P 500 schloss 0,7% schwächer, der Nasdaq 100 musste in gleichem Ausmass abgeben. Ansonsten gab es kaum Neuigkeiten, weder in makroökonomischer Hinsicht noch zu einzelnen Unternehmen. General Electric hielt einen Investorentag zur Gesundheitssparte des Unternehmens ab, der für Enttäuschung unter den Investoren sorgte, da die Prognosen des Urgesteins der US-Industrie unter den Markterwartungen lagen, die Aktie musste den Tag mit einem Abschlag von 1,5% beenden. Stärkster Wert im Dow Jones war Merck mit einem Plus von 0,4%, gefolgt von Verizon mit einem Anstieg von 0,3%. Auf der Verliererseite war Intel zu finden, der Chiphersteller musste den Tag mit einem Abschlag von 2,8% beenden.

Öl präsentierte sich unterschiedlich, aber die Bewegungen hielten sich in engen Bändern, Brent schloss 0,2% schwächer, WTI hingegen konnte 0,3% zulegen. Gold zeigte sich angesichts der leichten Verunsicherung der Marktteilnehmer stärker und konnte vor allem in der zweiten Tageshälfte Zugewinne erzielen, das Edelmetall erreichte gegen Ende des Tages eine Notierung von knapp unter 1.480 US-Dollar. Der Handel zwischen dem Euro und dem US-Dollar war im Vergleich zu den letzten Tagen relativ bewegt mit Ausschlägen in beiden Richtungen, schlussendlich endete das Währungspaar nahezu unverändert bei einem Kurs von rund 1,108.

Vorbörslich sind die Märkte in Europa heute Mittwoch zur Eröffnung etwas freundlicher indiziert. Die Börsen in Asien beenden den Handelstag mit Verlusten. Unternehmensseitig erwarten wir heute keine relevanten Nachrichten. Makroökonomisch in Europa heute PMI (EUR & GBR), in den USA ADP-Beschäftigung, PMI Dienste sowie ISM-Index Dienste.

UNTERNEHMENSNACHRICHTEN

BAWAG

Die BAWAG Group hat das von der EZB Genehmigte Aktienrückkaufprogramm umgesetzt und am 29.11.2019 10,86% der Stimmrechte zurückgekauft. Die Aktien sollen eingezogen werden teilte die Bank am Mittwoch mit. Cerberus senkte seine Anteile erheblich und gab gestern bekannt 7,1 Mio. Aktien zu einem Preis von €35,25/Aktie verkauft zu haben.

Wienerberger

Wienerberger gab gestern bekannt, dass man das aktuelle Aktienrückkaufprogramm erfolgreich abgeschlossen hat. Wie geplant wurde 1% des Grundkapitals im Gesamtwert von €26,2 Mio. zurückgekauft. Die erworbenen Aktien werden wie angekündigt eingezogen. Insgesamt wurden somit über Dividenden und Aktienrückkaufprogramme rund €84 Mio. an Aktionäre ausbezahlt. Zudem kaufte das Unternehmen rund €23,6 Mio. der ausstehenden Hybridanleihen, wodurch die Finanzierungskosten weiter verbessert wurden. Die aktuell ausstehende Nominale beläuft sich damit auf rund €249 Mio..

Latest Blogs

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 24.2.: Extremes zu RBI und...

» Nachlese: Uhrzeiten für Best of Austro-IR ...

» Verbund-Aktie zurück über 60 Euro – doch d...

» PIR-News: Wienerberger gibt Ausblick und k...

» Song mit Porr-CFO Klemens Eiter heute rele...

» Wiener Börse Party #1101: ATX verliert heu...

» Wiener Börse zu Mittag stärker: Addiko Ban...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...