ATX-Trends: Amag, Warimpex, Erste Group, Valneva, OMV, Post, Bawag ...

Ruhig verlief das Handelsgeschehen zum Wochenausklang an den europäischen Börsen, angesichts des verkürzten Handels in den USA und mangelnder Impulse waren die Umsätze sehr gering, der EuroStoxx 50 schloss nahezu unverändert, auf Wochensicht endete der Leitindex der Eurozone mit einem Plus von 0,5%, der CAC 40 schloss am Freitag 0,1% schwächer, ebenso der Dax , lediglich in London gab es etwas mehr Bewegung, der FTSE 100 schloss mit einem Minus von 0,9%. Der Subindex der Rohstoffproduzenten lag mit einem Abschlag von 1,4% am Ende des Sektortableaus, für den europäischen Technologiesektor ging es um 0,1% leicht nach oben.

Bei den Einzelwerten waren Analystenkommentare kursbewegend. Air France-KLM fiel in Paris um 2,0%, nachdem die Credit Suisse die Papiere auf "Underperform" abgestuft hatte. Ein negativer Kommentar von Goldman Sachs belastet in London den Versicherer St James's Place, der sich um 2,7% verschlechterte. Bei den englischen Nebenwerten glänzte der Online-Supermarkt Ocado, der sich dank einer Kooperation mit dem japanischen Einzelhändler Aeon um 9,7% verbessern konnte, noch besser lief es für das Immobilienunternehmen Countrywide, das nach dem Verkauf eines Geschäftsbereiches zur Schuldenreduzierung einen Kurssprung von 14,4% feiern konnte. In Deutschland konnte Eon nach erfreulich ausgefallenen Geschäftsergebnissen mit einem Plus von 3,2% den Spitzenplatz im Dax erobern. Mainfirst erhöhte das Kursziel für Carl Zeiss Meditec was den Titel zwischenzeitlich auf einen Rekordstand brachte, am Ende konnte ein Zuwachs von 2,7% in den Schluss mitgenommen werden. Eine positive Studie von der Commerzbank half dem Batteriehersteller Varta zu einer weiteren Verbesserung um 5,8%, womit der Höhenflug fortgesetzt werden konnte und ein neuer Höchststand erzielt wurde.

Diese Woche steht heute in Deutschland, Frankreich, Italien, Spanien und in der Eurozone der Einkaufsmanagerindex für das produzierende Gewerbe, am Mittwoch der für Dienstleistungen auf dem Programm, morgen folgt der Produzentenpreisindex für die Eurozone, am Donnerstag die Auftragseingänge der deutschen Industrie, die Industrieproduktion in Spanien und die Einzelhandelsumsätze in der Eurozone sowie das BIP der Eurozone und am Freitag noch die Industrieproduktion in Deutschland und die Einzelhandelsumsätze in Italien. Die einzig halbwegs bekannten Unternehmen, die diese Woche die Zahlen vorlegen, sind am Freitag Berkeley und Carl Zeiss.

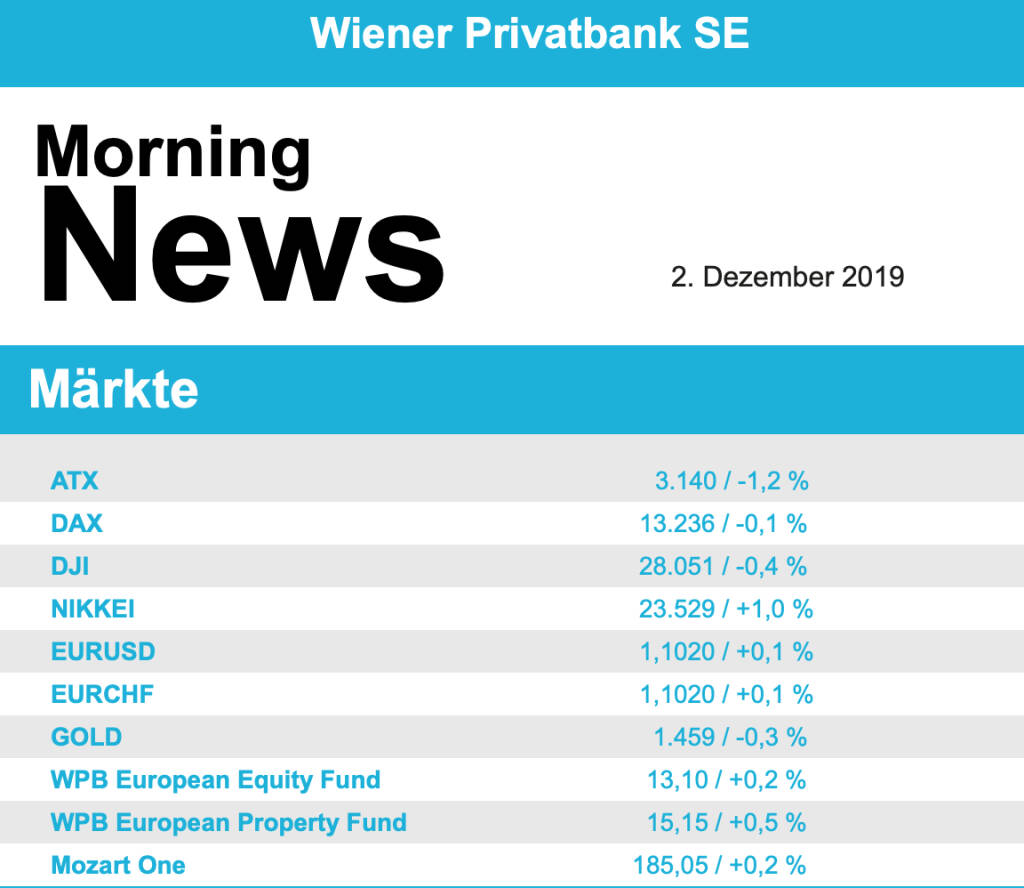

Auch in Wien war der Handel mangels neuer Impulse sehr ruhig, der ATX musste dennoch einen Rückgang von 1,2% hinnehmen. Am heimischen Markt sorgte die zu Ende gehende Berichtssaison für Bewegung bei einzelnen Titeln, Warimpex konnte nach einem kräftigen Gewinnsprung dank Immobilienverkäufen, Buchgewinnen und dem Ankauf von Darlehen von Ex-Mitgesellschaftern in Russland den Handel mit einem Plus von 2,7% beenden. Schoeller-Bleckmann stieg ebenfalls um 2,7% und konnte damit an die deutlichen Vortagesgewinne anknüpfen, der Ölfeldausrüster hatte am Donnerstag einen deutlichen Gewinnrückgang gemeldet, die Aktie reagierte aber positiv auf die veröffentlichten Zahlen zum dritten Quartal. Eher schlecht verlief der Tag für die großen Banken, die Bawag verzeichnete ein Minus von 1,6%, die Erste Group musste 1,8% leichter schliessen, für die Raiffeisen kam es zu einem Rückgang von 1,6%. Neben den beiden bereits genannten Titeln Warimpex und Schoeller-Bleckmann war auch Rosenbauer gesucht und konnte sich um 2,3% verbessern. Ebenfalls in der Gunst der Investoren hoch oben angesiedelt war AMAG mit einem Zuwachs von 1,9%. Auch Valneva zählte zu den Gewinnern des Tages, für den Impfstoffhersteller ging es 1,8% nach oben. Abgeben musste Kapsch TrafficCom, für den Mautsystemhersteller endete der Tag mit einer 2,4% schwächeren Notierung, auch die OMV wurde verkauft und schloss 2,3% schwächer. Wenig beliebt war auch die Österreichische Post, die ein Minus von 1,9% in das Wochenende mitnehmen musste. Unternehmensbericht steht diese Woche in Österreich nur einer am Programm, und zwar am Mittwoch Zumtobel .

Nach dem Feiertag Thanksgiving haben sich die Anleger am Freitag nicht mehr aus der Deckung gewagt. Der Dow Jones Industrial ging mit einem Verlust von 0,4% in das Wochenende, am Vortag waren die Börsen in den USA geschlossen geblieben und an diesem Freitag wurde nur vier Stunden lang gehandelt. Auch das Geschäft am Anleihemarkt endet früher als gewöhnlich. Der marktbreite S&P 500 musste in gleichem Ausmaß abgeben, für den Nasdaq 100 endete der Tag mit einer Abgabe von 0,5%, am Mittwoch vor dem Feiertag hatten alle drei Indices noch Rekordwerte erreicht. Für den US-Einzelhandel, online wie stationär, sind der inzwischen weltweit propagierte Black Friday und der Cyber Monday zu Beginn der kommenden Woche die wichtigsten Tage des Jahres, Anleger hielten sich aber mit Blick auf die Branche zurück, Amazon und eBay verloren jeweils rund 1,0%, auch die großen Einzelhändler wie Target, Lowe's, Macy‘s und Kohl’s mussten den Tag mit Abgaben beenden. Eine Ausnahme war Walmart, für den Titel ging es etwas mehr als 0,3% nach oben was den zweiten Platz im Dow Jones Index bedeutete. Stärkster Wert in diesem Index war IBM , wo es zu einem Anstieg von 0,7% kam.

Heute werden in den USA der ISM Index sowie die Bauausgaben veröffentlicht, am Mittwoch folgt der ADP-Beschäftigtenbericht und der durch die Markit-Umfrage ermittelte Einkaufsmanagerindex, am Donnerstag die üblichen Arbeitslosendaten, die langlebigen Wirtschaftsgüter und die Auftragseingänge der Industrie und am Freitag der wichtige offizielle Arbeitsmarktbericht, die Großhandelslagerbestände und die von der Universität in Michigan erhobene Stimmung. Unternehmensergebnisse werden nur von vereinzelten Nebenwerten erwartet, morgen von salesforce, am Mittwoch von Campbell Soup und am Donnerstag von Tiffany, Dollar General und Kroger.

Klar schwächer tendierten die Ölpreise, Brent musste 2,3% schwächer schliessen, bei WTI ging es mit 5,1% Minus um einiges mehr nach unten. Gold konnte in der zweiten Tageshälfte einiges an Boden gutmachen, das Edelmetall notierte gegen Abend bei einem Kurs von leicht unter 1.465 US-Dollar. Der Euro zeigte sich nach einem kurzen Rückschlag gegen Mittag gegen den US-Dollar ebenfalls leicht befestigt und ging mit einem Kurs von 1,102 leicht stärker in das Wochenende.

Vorbörslich sind die Märkte in Europa heute Montag zur Eröffnung freundlich indiziert. Auch die Börsen in Asien beenden den ersten Handelstag der Woche mit Zuwächsen. Unternehmensseitig heute keine relevanten Nachrichten. Makroökonomisch erwarten wir in Europa heute PMI Verarbeitendes Gewerbe (EUR, GBR), in den USA ebenso PMI für Verarbeitendes Gewerbe, ISM Verarbeitendes Gewerbe sowie Bauinvestitionen.

Latest Blogs

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 24.2.: Extremes zu RBI und...

» Nachlese: Uhrzeiten für Best of Austro-IR ...

» Verbund-Aktie zurück über 60 Euro – doch d...

» PIR-News: Wienerberger gibt Ausblick und k...

» Song mit Porr-CFO Klemens Eiter heute rele...

» Wiener Börse Party #1101: ATX verliert heu...

» Wiener Börse zu Mittag stärker: Addiko Ban...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...