ATX-Trends: Valneva, Palfinger, Agrana, UBM, Verbund ...

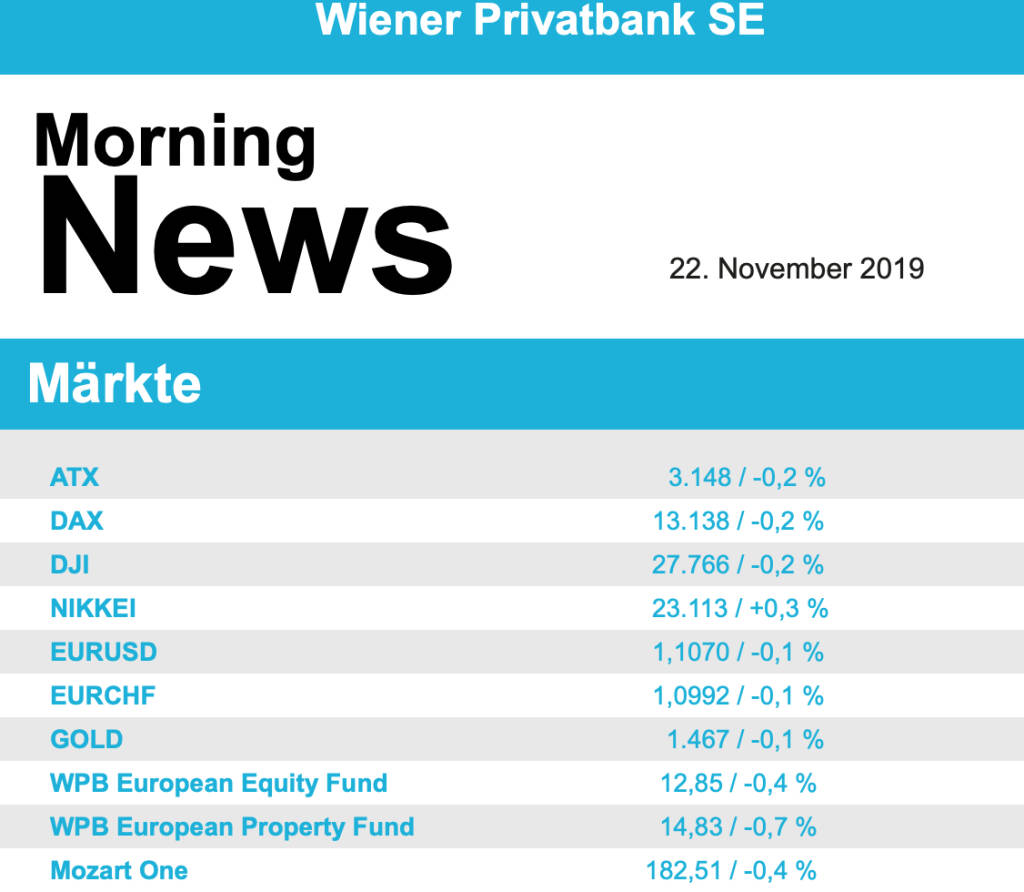

An Europas wichtigsten Aktienmärkten sorgte am Donnerstag einmal mehr der Handelsstreit für ein verhaltenes Geschäft. Wie schon in den Vortagen und -wochen beschäftigte das Thema die Marktteilnehmer und ließ die Kurse letztlich etwas abbröckeln. Mit den Verlusten scheinen Marktteilnehmer mehr und mehr zu realisieren, dass eine Teileinigung im Handelsstreit zwischen den USA und China kein Selbstläufer ist. Ein erstes Teilabkommen werde möglicherweise nicht mehr in diesem Jahr erfolgen, hieß es in einem Medienbericht vom Vortag. Die Chinesen beeilten sich, den Bericht als "ungenau" abzutun. Laut dem "Wall Street Journal" hat Peking außerdem die US-Unterhändler zu weiteren Gesprächen eingeladen. Die Zweifel an den Märkten räumten sie damit aber nicht vollends aus. So endeten die wichtigsten europäischen Indices in negativem Territorium, konnten aber gegen Ende hin ihre Verluste reduzieren.

Der Euro Stoxx 50 schloss 0,1% schwächer, der französische CAC 40 ging 0,2% leichter aus dem Handel, der Dax in Deutschland gab in gleichem Ausmaß ab und der FTSE 100 in London büßte 0,3% ein. In London profitierte British American Tobacco wie schon am Vortag Altria von der Entscheidung der US-Aufsichtsbehörde, die geplante massive Reduzierung des Nikotingehalts in Zigaretten vorerst doch nicht umzusetzen, und konnte 3,9% zulegen. Royal Mail hingegen musste ein deutliches Minus von 14,2% hinnehmen, da die geplante Umstrukturierung der britischen Post deutlich hinter dem Zeitplan ist. Der britische Energiekonzern Centrica konnte den Kundenschwund klar niedriger halten und sich dadurch um 9,1% verbessern. Die Zahlen von thyssenkrupp fielen enttäuschend aus, zusätzlich wurde die Dividende gestrichen, das liess den Stahlkonzern um 13,6% einbrechen. Hella profitierte von einer Kaufempfehlung durch Goldman Sachs und konnte sich um 0,8% verbessern. Heidelberger Druckmaschinen verkauft den Bereich Hi-Tech Coatings für Lacke in der Verpackungs-, Etiketten- und Druckindustrie und gab zudem eine strategische Partnerschaft mit dem Käufer, der Innovative Chemical Products Group, bekannt, das liess den Aktienkurs um 2,9% anziehen.

Der heimische Markt konnte sich der zurückhaltenden Stimmung in Europa gestern nicht entziehen, der ATX musste leicht um 0,2% abgeben. Unter anderem standen Unternehmensergebnisse im Blickpunkt, Semperit lieferte ein Teilergebnis, das positiv aufgenommen wurde und den Abwärtstrend des Titels vorerst einmal stoppen konnte. Der Umsatz wurde zwar niedriger berichtet, das Ergebnis konnte aber deutlich verbessert werden, zudem prüft das Unternehmen nun unter anderem den Verkauf der Medizinsparte Sempermed, in Summe bedeutete das ein Plus von 3,4% am gestrigen Handelstag. CA Immo berichtete einen deutlich gestiegenen Nettogewinn auf Grund höherer Mieterlöse und einer nach oben revidierten Bewertung, dennoch musste der Titel gestern ein marginales Minus von 0,3% hinnehmen. Die Banken präsentierten sich nur wenig verändert, die Raffeisen schloss 0,1% schwächer, bei der Bawag blieb der Kurs nahezu unverändert zum Vortagsschluss und die Erste Group konnte sich um 0,7% verbessern. Von der Spitze des Kurstableaus lachte Porr , das Bauunternehmen konnte 3,8% zulegen. Positiv verlief der Tag auch für die Telekom Austria mit einem Anstieg von 2,0%, und UBM Development gab mit einem Zuwachs von 1,6% ein deutliches Lebenszeichen nach den Kursrückgängen der letzten Tage. Ebenfalls gesucht war Verbund , der Versorger konnte sich um 1,3% verbessern. Die deutlichsten Verluste gab es für Valneva , der Impfstoffhersteller musste ein Minus von 4,0% verzeichnen, schwach war auch Agrana mit einem Rückgang um 2,7%. AT&S musste der guten Entwicklung in jüngster Zeit etwas Tribut zollen und schloss gestern mit einem Abschlag von 2,2%, auch für Palfinger verlief der Tag weniger gut, der Kranhersteller rutschte um 2,0% nach unten.

Auch an den Börsen in den USA waren am vorletzten Handelstag der Woche kaum größere Bewegungen zu sehen. Die wichtigsten US-Indizes endeten mit moderaten Volumen nahezu unverändert.

Vorbörslich sind die Märkte in Europa heute Freitag zur Eröffnung etwas freundlicher indiziert. In Asien verabschieden sich die Börsen uneinheitlich in das Wochenende. Unternehmensseitig erwarten wir heute keine relevanten Nachrichten. Makroökonomisch werden in Europa heute in Deutschland das BIP Q3/19 sowie PMI für das verarbeitende Gewerbe und Dienste in der Eurozone veröffentlicht, in den USA ebenso PMI für das verarbeitende Gewerbe und Dienste sowie das Uni Michigan Verbrauchervertrauen.

Latest Blogs

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 24.2.: Extremes zu RBI und...

» Nachlese: Uhrzeiten für Best of Austro-IR ...

» Verbund-Aktie zurück über 60 Euro – doch d...

» PIR-News: Wienerberger gibt Ausblick und k...

» Song mit Porr-CFO Klemens Eiter heute rele...

» Wiener Börse Party #1101: ATX verliert heu...

» Wiener Börse zu Mittag stärker: Addiko Ban...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Markt...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...