ATX-Trends: KapschTrafficCom, Lenzing, Warimpex, Polytec ...

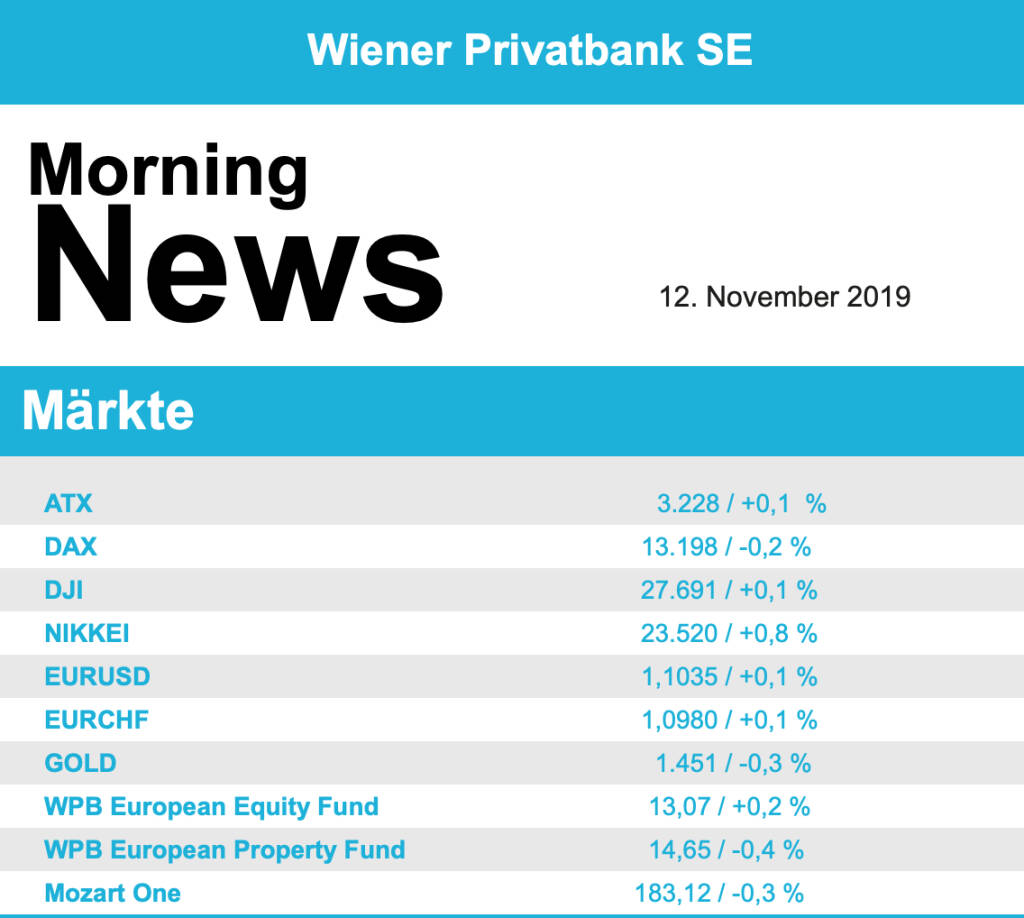

Relativ dünn wurde die Luft für die europäischen Indices zum Wochenauftakt, der EuroStoxx 50 tat sich schwer, von dem Zweijahreshoch aus weiter zuzulegen und ging mit einem kleinen Abschlag von 0,1% aus dem Handel. Der französische Index konnte knapp 0,1% zulegen, in Deutschland konnte der Dax die tagsüber angesammelten Verluste gegen Ende deutlich reduzieren und endete 0,2% tiefer, auch in London gab es gegen Ende eine deutliche Erholung und eine 0,4% tiefere Schlussnotierung für den Index.

Von der makroökonomischen Seite her gab es kaum Impulse, einzig der US-Präsident wirkte mit Aussagen etwas dämpfend, worin er die Gesprächsfortschritte zwischen den USA und China als viel zu langsam bezeichnete und kein ernstliches Interesse von der Gegenseite feststellte. Auch das vom Münchner ifo-Institut erhobene Weltwirtschaftsklima wurde auf dem tiefsten Stand seit zehn Jahren gesehen, was vor allem den Rohstoffsektor belastete und 1,4% schwächer schliessen liess. Positiv entwickelten sich die als defensiv geltenden Branchen, der Nahrungsmittelsektor konnte beispielsweise 0,5% zulegen. Des Weiteren gesucht waren auch Medien und Immobilien sowie die Reiseunternehmen. Banken waren die Haupttreiber der späten Erholung vor allem britische Finanzwerte konnten sich deutlich verbessern, Lloyds, Barclays und die Royal Bank of Scotland verzeichneten Zuwächse zwischen 3,0% und 4,0%. HSBC konnte da wegen der Unruhen in Hong Kong nicht mithalten, durch den starken Fokus auf das Fernost-Geschäft musste die Bank 1,5% abgeben. Novartis konnte 0,7% zulegen, nachdem der Pharmakonzern bekanntgegeben hatte, dass die Generika-Tochter Sandoz das japanische Geschäft von Aspen Global Incorporated übernehmen will. Sehr gesucht war Wirecard , nachdem der chinesische Online-Händler Alibaba beim „Singles Day“ einen neuen Verkaufsrekord gemeldet hatte, konnte der Zahlungsdienstleister, der davon deutlich profitiert, ein Tagesplus von 3,3% erzielen. Bei den deutschen Nebenwerten sorgte SMA Solar für Aufsehen, zwei Vorstände hatten Aktienzukäufe in erheblichem Ausmaß getätigt, ermutigt durch diese Nachricht brachten die Investoren den Titel 8,2% nach oben.

Auch in Wien gab es gegen Ende des Tages eine deutliche Verbesserung und der über weite Strecken in negativem Territorium gehandelte ATX konnte den Handel mit einem Aufschlag von 0,1% beenden. Unternehmensnachrichten waren Mangelware, dadurch wurde Analysteneinschätzungen viel Aufmerksamkeit gewidmet. Die Raiffeisen Centro Bank erhöhte das Kursziel für Immofinanz von 27,0 Euro auf 28,5 Euro und erhöhte die Anlageempfehlung auf „Buy“, dennoch musste der Titel mit einem Abschlag von 0,6% aus dem Handel gehen. Die Deutsche Bank senkte das Kursziel für Lenzing in Reaktion auf die jüngst gemeldeten Quartalszahlen von 92,0 Euro auf 87,0 Euro, beliessen aber die „Hold“-Einstufung unverändert, der Faserhersteller rutschte mit einem Minus von 2,3% ans untere Ende der Kurstafel. Der Kranhersteller Palfinger teilte mit, dass er 5,7 Millionen Euro in ein neues Aus- und Weiterbildungszentrum investieren will und die Anzahl der Lehrlinge deutlich erhöhen möchte, das brachte den Titel 1,5% nach oben. Die Banken zeigten sich nur wenig verändert, die Bawag schloss mit einem Minus von 0,4%, die Erste Group konnte 0,5% zulegen, ebenso die Raiffeisen. An die Spitze der Kurstafel setzte sich die AMAG mit einem Plus von 2,9%, ebenfalls sehr stark war gestern Kapsch TrafficCom mit einer Verbesserung um 2,5%. Auch Zumtobel war gesucht, der Leuchtenhersteller konnte einen Teil der jüngsten Verluste wettmachen und eine Verbesserung von 2,3% erzielen. Zu den weiteren deutlichen Gewinnern zählte Polytec , der Autozulieferer konnte um 2,1% anziehen. Abgeben musste neben Lenzing auch Warimpex , für das Immobilienunternehmen brachte der Tag ein Minus von 1,3%.

Ruhig angehen ließen es auch die Investoren in den USA, die Aussagen des Präsidenten und die Gewaltwelle bei den Protesten in Hong Kong verhinderten eine erneute Risikoneigung. Der Dow Jones konnte sich leicht verbessern, der S&P 500 ging mit einem moderaten Minus von 0,2% aus dem Handel, ebenso der Nasdaq 100. Auf Unternehmensseite machte vor allem das angebliche Interesse des Finanzinvestor KKR am Pharmahändler Walgreens Boots Alliance Schlagzeilen. Dies hievte die Walgreens-Papiere an der Dow-Spitze mit 5,1% ins Plus, auch wenn es als unsicher gilt, ob solch eine Übernahme wirklich realistisch ist. Ebenfalls stark präsentierte sich Boeing , wo die Hoffnung auf eine baldige Wiederauslieferung des mit Flugverboten belegten Typs 737 Max die Fantasie der Anleger beflügelte und den Titel 4,5% nach oben brachte. Negative Analystenmeinungen sorgten für Rückgänge bei Cisco , Piper Jaffray macht sich Sorgen um die IT-Ausgaben der Kunden was den Titel 1,5% sinken liess. Bei Goldman Sachs sorgte ein Medienbericht, wonach die Bank die Ertragsziele für das kommende Jahr reduzieren könnte, für Verunsicherung und liess den Titel 1,7% absinken. Qualcomm ist nach dem zuletzt erzielten höchsten Preis seit der Jahrtausendwende in den Augen von Morgan Stanley bereits gut bewertet und weitere große Zuwächse werden für unrealistisch gehalten, das liess die Aktie um 2,3% zurückgehen. Tesla hingegen profitierte von einer positiven Analystenmeinung, Jefferies erhöhte das Kursziel wegen eines besser beurteilten Risikoprofils um fast ein Drittel und der Elektroautobauer konnte mit einem Plus von 2,4% den Handel beenden.

Öl kam wieder leicht zurück, Brent schloss 0,5% schwächer, WTI notierte am Ende 0,6% tiefer als zum Wochenausklang. Gold musste in einem vergleichsweise bewegten Handel im späten Tagesverlauf nachgeben, das Edelmetall war den Investoren gegen Schluss rund 1.455 US-Dollar wert. Der Euro konnte Verluste der vorangegangenen Tage gegen des US-Dollar teilweise aufholen, die Gemeinschaftswährung legte den ganzen Tag über beständig leicht zu und erreichte gegen Abend eine Notierung von rund 1,103.

Vorbörslich sind die Märkte in Europa heute Dienstag zur Eröffnung höher indiziert. In Asien beenden die Börsen den heutigen Handelstag uneinheitlich mit leicht freundlichen Grundton. Unternehmensseitig gab es heute bereits Geschäftszahlen von Rosenbauer (siehe unten). Makroökonomisch erwarten wir aus Europa die Arbeitslosenzahlen für Oktober 2019 aus Großbritannien sowie den ZEW-Konjunkturindex aus Deutschland.

UNTERNEHMENSNACHRICHTEN

Rosenbauer

Der auf Feuerwehr- und Löschfahrzeuge spezialisierte oberösterreichische Rosenbauer-Konzern hat in den ersten neun Monaten des Jahres einen niedrigeren Gewinn verbucht - das Periodenergebnis sank gegenüber dem Vorjahreszeitraum von 10,6 auf 9,0 Mio. Euro, wie das börsennotierte Unternehmen heute Dienstag mitteilte. Die Verkaufserlöse legten im Zeitraum Jänner bis September um elf Prozent auf 614,5 Mio. Euro zu (Vergleichsperiode 2018: 552 Millionen). Das operative Ergebnis (EBIT) sank jedoch von 17 Mio. auf 15,1 Mio. Euro. Angesichts der "sehr guten Auslastung der Produktionsstätten" wird das Umsatzziel für 2019 bei mehr als 980 Mio. gesehen, die EBIT-Marge soll 5,1 Prozent betragen.

Der Auftragseingang lag mit 784,1 Mio. Euro knapp unter dem Niveau des Vorjahres (789,9 Mio. Euro). Mit 1.223,8 Mio. Euro (2018. 1.093,6 Mio. Euro) erreichte der Auftragsbestand per Ende September eine historische Rekordmarke.

Der niedrigere Gewinn wurde seitens des Unternehmens unter anderem mit der Saisonalität des Feuerwehrgeschäfts erklärt, da im ersten Halbjahr generell Bestellungen überwiegen und es im zweiten Halbjahr zu Auslieferungen komme. Die produktionsbedingt hohen Aufwendungen für Personal und Material hoben somit die stärkere Betriebsleistung mehr als auf.

Latest Blogs

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 24.2.: Extremes zu RBI und...

» Nachlese: Uhrzeiten für Best of Austro-IR ...

» Verbund-Aktie zurück über 60 Euro – doch d...

» PIR-News: Wienerberger gibt Ausblick und k...

» Song mit Porr-CFO Klemens Eiter heute rele...

» Wiener Börse Party #1101: ATX verliert heu...

» Wiener Börse zu Mittag stärker: Addiko Ban...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Markt...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...