ATX-Trends: CA Immo, Immofinanz, Bawag, OMV, UBM, Semperit, Strabag ...

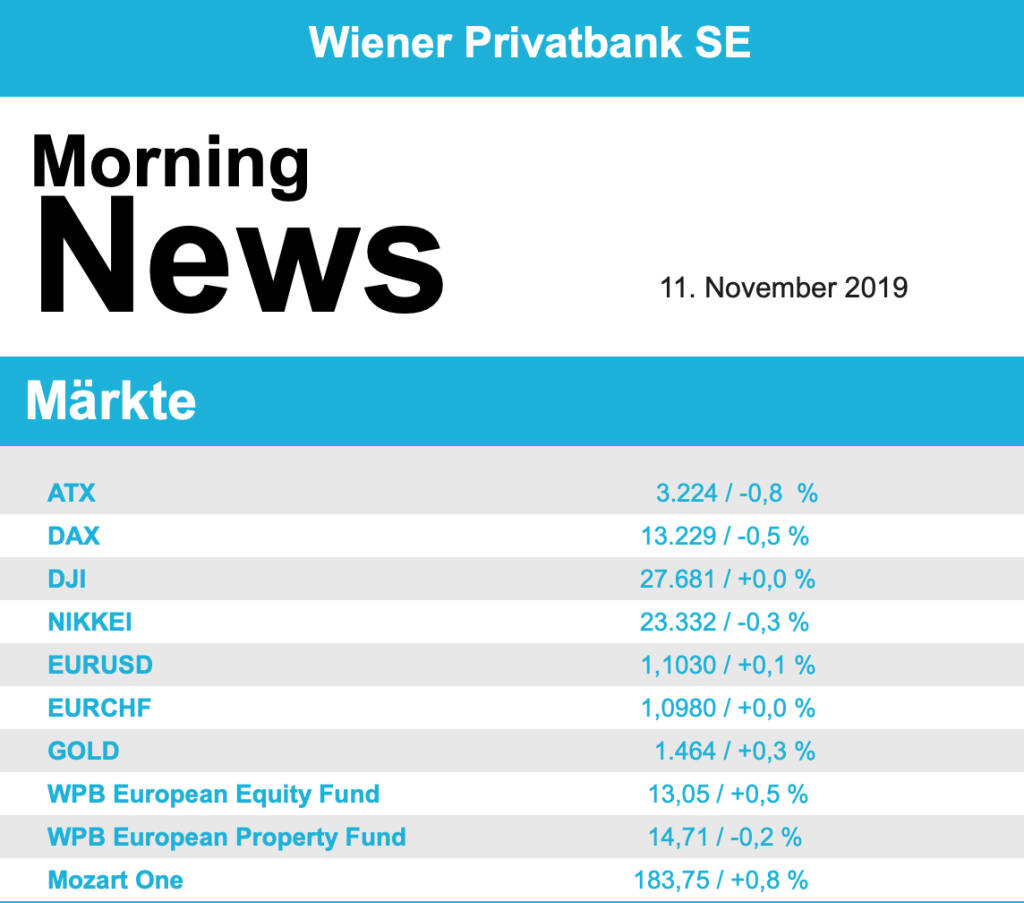

Leicht schwächer tendierten die Börsen in Europa zum Wochenausklang, Grund dafür war der US-Präsident, der die Aufhebung der bereits bestehenden Strafzölle im Rahmen des geplanten Teilabkommens zwischen China und den USA dementierte. Daraufhin schloss der EuroStoxx 50 0,2% schwächer, die Börse in Paris endete nahezu unverändert zum Vortag, in Deutschland fiel das Minus mit 0,5% etwas deutlicher aus und in London ging es 0,6% nach unten.

Angesichts sonst kaum vorhandener makroökonomischer Daten standen erneut Unternehmensergebnisse im Fokus des Geschehens. In Zürich musste Richemont nach Quartalszahlen 5,7% abgeben, kritisiert wurden besonders die gesunkene Profitabilität und das verlangsamte Umsatzwachstum des Luxusgüterkonzerns. Das brachte auch den Konkurrenten Swatch in leichte Bedrängnis, der Uhrenhersteller musste 1,8% abgeben. Credit Agricole vermochte mit dem vorgelegten Zahlenwert zu beeindrucken, die Gewinne waren in einigen Teilbereichen wie Vermögensverwaltung und Investmentbanking überraschend stark gestiegen, allerdings war die Aktie in letzter Zeit schon sehr gut gelaufen so dass teilweise Gewinne mitgenommen wurden und der Titel mit einem Minus von 2,3% das Schlusslicht im französischen Index war. International Consolidated Airlines tritt beim Ausbau des Flugangebots und der Gewinnpläne etwas auf die Bremse, der Titel musste daraufhin 0,6% abgeben. Telecom Italia bekräftigte trotz eines schwachen Quartals die Jahresprognose, das liess den Titel trotz des enttäuschenden Ergebnisses um 1,2% ansteigen. Allianz lieferte ein gutes Ergebnis und hob sogar den Ausblick etwas an, nachdem die Aktie am Tag zuvor auf den höchsten Stand seit 17 Jahren geklettert war realisierten viele die erzielten Profite und der Versicherer musste 2,7% abgeben. Anders die Situation bei der Deutschen Pfandbriefbank, wo es ebenfalls gute Gewinne und angehobene Ziele gab, hier liessen die Investoren den Titel mit einem Tagesplus von 2,8% enden. Rheinmetall litt unter einem verhaltenen Kommentar seitens der Commerzbank und musste einen deutlichen Abschlag von 6,9% hinnehmen.

Von den Konjunkturdaten werden heute der deutsche Großhandelspreisindex und die Industrieproduktion in Italien veröffentlicht, am Dienstag dann der ZEW Index für Deutschland und die Eurozone, am Mittwoch Inflationsdaten für Deutschland und die Industrieproduktion in der Eurozone, am Donnerstag Zahlen zum BIP in Deutschland und der Eurozone und die Inflation in Frankreich und Spanien und am Freitag die Inflation in der Eurozone und in Italien. Die Berichtssaison in Europa hat zwar den Höhepunkt schon überschritten, aber es gibt noch immer viele Veröffentlichungen, morgen von Infineon , Enel, Continental , Linde , Vodafone und der Deutschen Post, am Mittwoch dann von Osram, Nordex , ABN Amro, Lanxess , Wizz Air, Salzgitter und British Land, am Donnerstag von Kali und Salz, Merck, Bouygues, Henkel , RWE und Burberry und am Freitag noch von Vivendi und AP Moller-Maersk.

Auch in Wien gab es zum Wochenausklang einen leichten Rückgang, das heimische Börsenbarometer beendete den Handelstag mit einem Abschlag von 0,8%. In einem sehr ruhigen und nachrichtenarmen Handel erregte eine Transaktion bei den Immobilienwerten Aufsehen, die CA Immo hat sich von all ihren restlichen Immofinanzaktien getrennt, diese Meldung liess die Immofinanz 4,5% schwächer schliessen, CA Immo selbst musste 2,4% abgeben. Einen schlechten Tag hatten die großen heimischen Banken, die allesamt Abschläge hinnehmen musste, die Erste Group hielt sich mit einem Minus von 0,7% noch am besten, bei der Raiffeisen kam es zu einer Verschlechterung von 1,1% und die Bawag erlitt das deutlichste Minus im Ausmaß von 1,7%. Stärkster Wert zum Wochenausklang war UBM Development, für den Immobilientitel ging es 2,0% nach oben, gefolgt von der Addiko Bank , die sich um 1,3% verbessern konnte. Auch Semperit war gesucht und konnte ein Plus von 1,1% erzielen, mit einem Aufschlag von ebenfalls 1,1% endete der Tag auch für Mayr Melnhof positiv. Auf der Verliererseite war neben den beiden schon erwähnten Immobilienfirmen auch Schoeller-Bleckmann zu finden, für den Ölfeldausrüster ging es 2,2% nach unten, auch der zweite Ölwert, OMV , musste 1,0% Rückgang hinnehmen. Des Weiteren fand auch Strabag wenig Gunst bei den Investoren, für das Bauunternehmen ging es zum Wochenausklang 1,8% Richtung Süden. Morgen wird Rosenbauer die Zahlen vorlegen, am Donnerstag dann Do & Co, die Post, Mayr-Melnhof , Raiffeisen und der Flughafen Wien .

Wenig Bewegung gab es auch in den USA nach den Bemerkungen des US-Präsidenten, der Dow Jones endete nahezu unverändert, für den marktbreiten S&P 500 ging es 0,3% nach oben, der Nasdaq 100 hatte mit einem Plus von 0,4% bei den Indices die Nase vorn. Auch in den USA bestimmten Unternehmensnachrichten das Geschehen bei einzelnen Titel, Walt Disney beispielsweise konnte Ergebnisse deutlich über den Erwartungen abliefern und eroberte mit einem Plus von 3,8% die Spitze im Dow Jones. An der Spitze des Nasdaq 100 fanden sich die Papiere des Biotechnologie-Unternehmen Regeneron, sie legten um 4,7% zu und profitierten davon, dass ein potenzielles Konkurrenzprodukt des Herstellers AnaptysBio gegen eine chronische Hautkrankheit in einer klinischen Studie gescheitert war, wohingegen Regeneron bereits ein Mittel gegen diese Krankheit erfolgreich auf dem Markt platziert hat. Beim Bekleidungshändler Gap gab es einen unerwarteten Rücktritt des Vorstandschefs, der die Investoren verunsicherte und den Titel 7,6% abgeben liess. Enttäuschend fielen die Ergebnisse des Kosmetikkonzerns Revlon aus, der Umsatz war deutlich hinter den Erwartungen zurückgeblieben, wofür der verstärkte Lagerabbau im Einzelhandel verantwortlich gemacht wurde, die Aktie musste mit einem Abschlag von 14,9% in das Wochenende gehen.

Relativ ruhig scheint diese Woche in den USA von den makroökonomischen Daten her zu sein, am Mittwoch gibt es Inflationszahlen, am Donnerstag die Produzentenpreisindices sowie die wöchentlichen Arbeitslosendaten und am Freitag den Empire Manufacturing Index, die Import- und Exportpreise, die Einzelhandelsumsätze, die Industrieproduktion und die Kapazitätsauslastung in der Industrie. Mehr oder weniger vorüber ist auch schon wieder die Berichtssaison, morgen sind Tyson Foods und Northern Oil an der Reihe, am Mittwoch NetApp, am Donnerstag Cisco , Viacom, Nvidia und Walmart.

Eine weitere leichte Erholung gab es bei den Ölpreisen, Brent erzielte einen Zuwachs von 0,4%, WTI konnte sich um 0,2% befestigen. Gold tendierte in einem ruhigen Handel leicht schwächer und notierte gegen Handelsende bei einem Wert von rund 1.460 US-Dollar. Der Euro musste vor allem in der zweiten Tageshälfte weiter gegen den US-Dollar abgeben, schlussendlich fand das Währungspaar einen Kurs bei knapp über 1,102.

Vorbörslich sind die Märkte in Europa heute Montag zur Eröffnung schwächer indiziert. In Asien beenden die Börsen den ersten Tag der neuen Handelswoche ebenso mit Verlusten. Unternehmensseitig gibt es heute bislang keine relevanten Nachrichten. Makroökonomisch erwarten wir aus Europa Daten zur Industrieproduktion Italien sowie BIP Q3/19, Industrieproduktion und Handelsbilanz (GBR).

Latest Blogs

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 24.2.: Extremes zu RBI und...

» Nachlese: Uhrzeiten für Best of Austro-IR ...

» Verbund-Aktie zurück über 60 Euro – doch d...

» PIR-News: Wienerberger gibt Ausblick und k...

» Song mit Porr-CFO Klemens Eiter heute rele...

» Wiener Börse Party #1101: ATX verliert heu...

» Wiener Börse zu Mittag stärker: Addiko Ban...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Markt...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...