ATX-Trends: ams, Wienerberger, AT&S, Polytec, Andritz, Marinomed, voestalpine ...

Weiter nach oben ging es zur Wochenmitte an den europäischen Börsen, die Zuwächse fielen allerdings eher bescheiden aus. Der EuroStoxx 50 konnte sich um 0,3% befestigen, ebenso der CAC 40 in Paris, in Deutschland gab es einen Anstieg um 0,2% und der Markt in London ging 0,1% stärker aus dem Handel. Rückenwind gab es von der Konjunktur, so stieg der Umsatz des Einzelhandels in der Eurozone im September stärker als erwartet, auch die Stimmung von Einkäufern im Service-Sektor der Eurozone übertraf im Oktober die Annahmen von Experten.

Bei den Sektoren hatten die als sichere Investments geltenden Nahrungsmittel- und Konsumgüterhersteller sowie die Versorger die Nase vorn. Bei Ahold Delhaize wirkten die starken Quartalsergebnisse noch deutlich nach, der niederländische Handelskonzern setzte sich mit einem Plus von 5,0% an die Spitze des EuroStoxx 50. Societe Generale berichtete eine gute Kapitalausstattung und gute Fortschritte bei der Restrukturierung, das bedeutete für die französische Großbank einen Anstieg von 3,4%, im Sogwasser dieser Resultate konnte auch der Konkurrent BNP Paribas ein Plus von 1,6% erzielen. Bei Swiss Re wurden Spekulationen laut, dass der schweizerische Rückversicherer eine gegenseitige Beteiligung mit dem chinesischen Konkurrenten China Pacific erwägt, obwohl diese Meldungen nicht bestätigt wurden gab es einen Anstieg der Aktie um 2,0%, was den Spitzenplatz im SMI bedeutete. Adidas lieferte bessere Zahlen als erwartet, trotzdem musste der Sportartikelhersteller 5,4% abgeben, nachdem die Aktie in jüngster Zeit schon sehr gute Zuwächse erzielt hatte und in den Augen vieler Investoren bereits sehr hoch bewertet ist. Auch Wirecard konnte ein gutes Quartal berichten und gab einen ermutigenden Ausblick ab, dennoch musste der Zahlungsabwickler einen leichten Rückschlag von 1,2% hinnehmen. Der Chemikalienhändler Brenntag konnte mit den vorgelegten Zahlen und dem überraschend hohen Free Cash Flow positiv überraschen und wurde dafür mit einem Anstieg von 4,5% belohnt. Bei den Nebenwerten glänzte vor allem Heidelberg Druck, nach einem schwachen ersten Geschäftsquartal fiel das Halbjahresergebnis deutlich über den Erwartungen aus und bescherte dem Druckmaschinenhersteller einen Kurssprung von 11,5%.

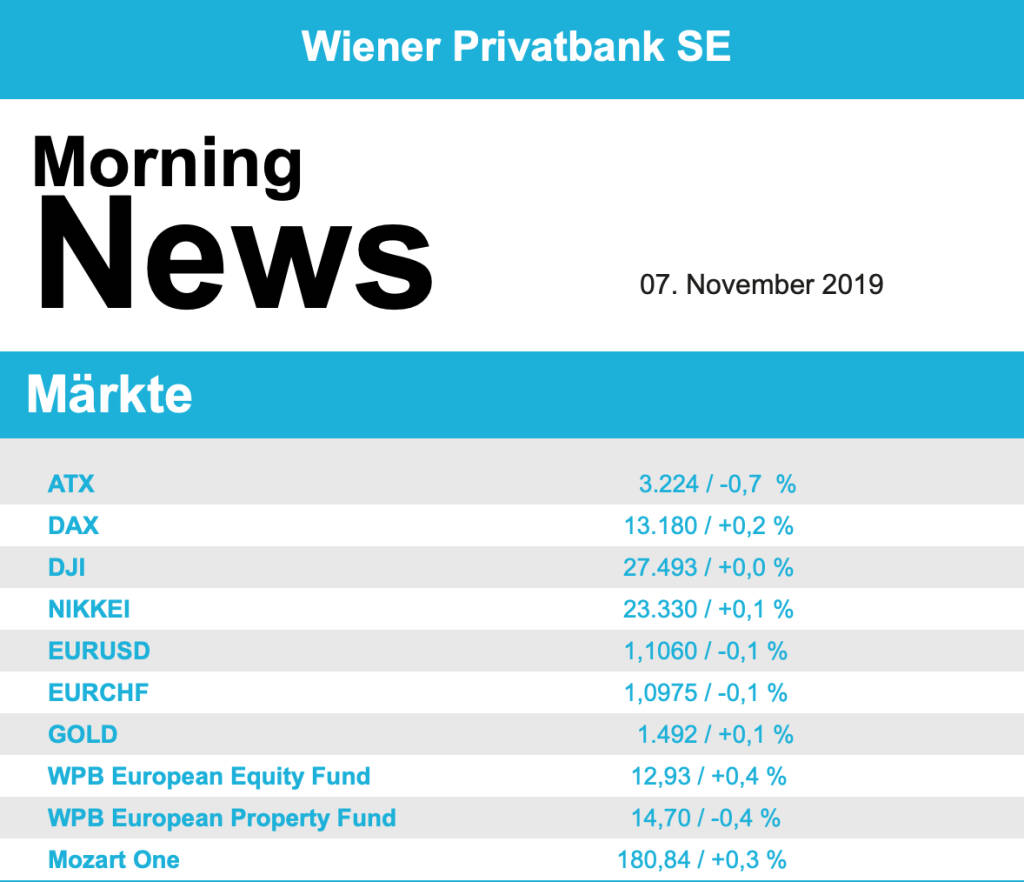

Nach den zuletzt starken Ergebnissen gab es für den heimischen Markt gestern einen kleinen Rückschlag, der ATX musste gegen das positive europäische Umfeld einen Rückgang von 0,7% hinnehmen. Impulse lieferten die Ergebnisse einiger großer Unternehmen. Der Verbund konnte zwar in den ersten drei Quartalen Umsatz und Gewinn deutlich steigern, die Erwartungen waren aber etwas höher gelegen und das brachte für den Versorger einen weiteren negativen Tag mit einem Rückgang von 3,5%. Ähnlich die Situation bei voestalpine , hier hatten die Anleger mit einem Gewinnrückgang gerechnet, das vorgelegte Ergebnis fiel aber noch etwas schwächer aus und nach den starken vorangegangenen Tagen musste der Stahlkonzern 2,0% abgeben. Ausschläge in beide Richtungen gab es nach der Vorlage der Ergebnisse bei Lenzing , die Aktien des Faserherstellers legten zeitweise zu, drehten dann aber ins Minus und schlossen 1,5% schwächer, Lenzing hat nach drei Quartalen aufgrund historischer Tiefststände bei den Viskosepreisen ein schlechteres Ergebnis als im Jahr davor verzeichnet. Wenig bewegt zeigten sich nach der Zahlenvorlage Andritz , der Anlagenbauer hatte im dritten Quartal nach Umstrukturierungskosten den erwarteten Gewinneinbruch verzeichnet, der Titel schloss nahezu unverändert mit einem kleinen Minus. Unterschiedlich verlief der Tag für die Banken, die Bawag konnte die Erholungsbewegung fortsetzen und erzielte ein Plus von 0,9%, die Erste Group musste hingegen 0,7% abgeben, auch für die Raiffeisen brachte der Tag einen kleinen Rückschlag, und zwar um 0,2%. Bester Wert des gestrigen Tages war Polytec , bei dem Autozulieferer kam mit etwas Verspätung die gute europaweite Stimmung im Sektor zum Tragen und es gab ein Plus von 3,5%. Auch Marinomed war gesucht und konnte sich gestern um 3,0% verbessern. Auf der Verliererseite war neben den schon erwähnten auch Wienerberger zu finden, der Ziegelkonzern musste 2,3% nachgeben.

Eine leichte Verschnaufpause machten die Märkte in den USA, was angesichts der guten Zuwächse in den letzten Tagen und mangels neuer konjunktureller Impulse wenig verwunderlich war. Der Dow Jones endete nahezu unverändert, der S&P 500 erzielte ein leichtes Plus von 0,1%, der Nasdaq 100 musste 0,2% abgeben. Thema des Tages war eine mögliche Übernahme in der Computerbranche, der unter Druck stehende Kopierer- und Druckerhersteller Xerox könnte laut einem Zeitungsbericht nach dem traditionsreichen PC-Hersteller HP Inc greifen. Die Investoren beider Unternehmen zeigten sich von der Idee angetan, HP befestigte sich um 6,4%, Xerox konnte 3,6% zulegen. Der Fahrdienstvermittler Uber setzte die Talfahrt fort, nachdem die Haltefrist für Aktionäre, die in der Emission gekauft hatten, abgelaufen war, kam es zu weiteren Verkäufen und einem Rückgang der Aktie um 3,9%. Öl- und Gaswerte wurden verkauft, Exxon Mobil, Chevron , Occidental und Conoco Phillips büßten zwischen 1,5% und 53,5% ein. Der Kosmetikkonzern Coty konnte mit seinen Zahlen, insbesondere mit der deutlich gestiegenen Profitabilität, überraschen und berichtete reges Interesse an Sparten, die verkauft werden sollen, die Aktie schnellte 13,6% nach oben.

Abgeben mussten die Ölpreise, nachdem die US-Lagerbestände unerwartet hoch gemeldet worden waren, Brent schloss 1,9% schwächer, bei WTI gab es ein Minus von 1,5%. Gold konnte in einem ruhigen Handel leicht zulegen und erreichte einen Wert von rund 1.490 US-Dollar. Der Euro musste nach Zuwächsen während des Tagen gegen Handelsende wieder gegen den US-Dollar abgeben, das Währungspaar notierte gegen Abend nahezu unverändert bei einer Marke von rund 1,107.

Vorbörslich sind die Märkte in Europa heute Donnerstag zur Eröffnung höher indiziert. In Asien beenden die Börsen den vorletzten Tag der Handelswoche mehrheitlich uneinheitlich. Unternehmensseitig gibt es heute Geschäftszahlen von AT&S, Polytec und Wienerberge (siehe unten). Makroökonomisch wird aus Deutschland die Industrieproduktion veröffentlicht und aus den USA die Erstanträge auf Arbeitslosenhilfe.

AT&S

Die Umsatzerlöse des PCB-Produzenten beliefen sich im Q2/19-20 auf €267,6 Mio. (YoY -9% ggü. €294,8 Mio. im Q2/18-19). Dämpfende Effekte aus niedrigeren Bedarfen im Rahmen des Anlaufs der neuesten Smartphone-Generation und dem veränderten Produktmix im Bereich Mobile Devices sowie die rückläufige Nachfrage im Bereich Industrial konnten nur teilweise kompensiert werden. Die herausfordernde Marktlage führte in den Bereichen Automotive und Industrial zu einem höheren Preisdruck. Das EBIT erlebte ein Minus YoY in Höhe von 44,2% und erreichte eine Summe von €29,9 Mio. Die EBITA-Marge betrug 11,2% (ggü. 18,2 in Q2/18-19). Wie zum ersten Quartal bestätigt der Vorstand auch zum Halbjahr seine Ertragsprognose für das Gesamtjahr: Angesichts des Anziehens der Nachfrage und der aktuell guten Auslastung im Bereich Mobile Devices wird sich der Umsatz voraussichtlich auf Vorjahresniveau bewegen, bei einer EBITDA-Marge zwischen 20 % und 25 %. Auch an der zum ersten Quartal angehobenen Mittelfristprognose hält der Vorstand fest: Im Rahmen der Strategie „More than AT&S“ geht der Konzern innerhalb der kommenden fünf Jahre von einer Umsatzverdoppelung auf €2 Mrd. aus (bisher lag die Umsatz-Guidance zum Geschäftsjahresbeginn noch bei 1,5 Mrd. €). Mittelfristig peilt man eine Bandbreite bei der EBITDA-Marge von 25 % bis 30 % an.

Q2/19-20: Umsatz: €267,6 Mio. (Vj. 294,8); EBIT: €29,9 Mio. (Vj. 53,6); Periodenergebnis: €25,7 Mio. (Vj. 41,8)

Polytec

Der heimische Automobilzulieferer Polytec hat heute sein Zahlen zum Q3/19 präsentiert. Der Konzernumsatz blieb nahezu konstant und ging nur marginal um 0,3% auf €149,6 Mio.. Insbesondere der Marktbereich Nutzfahrzeuge, der sich für die POLYTEC GROUP in den Vorperioden positiv entwickelte, musste im dritten Quartal 2019 im Vergleich zum Vorjahr einen deutlichen Umsatzrückgang hinnehmen. Dieser wurde größtenteils von einem Anstieg des Umsatzes im Segment Personenkraftwagen, aufgrund schwacher Vorjahreswerte kompensiert. Während sich das EBITDA nur leicht um €0,1Mio. auf €14,6 Mio. verringerte (EBITDA-Marge : 9,8%; +-0pp.), ging das EBIT um 21,8% auf €6,1 Mio. zurück (EBIT-Marge: 4,0%; -1,2pp.). Im Wesentlichen ist die Reduktion mit nicht erzielten Deckungsbeiträgen aufgrund der spürbar reduzierten Umsätze im Stammgeschäft des Bereichs Personenkraftwagen begründet. Das Ergebnis nach Steuern reduzierte sich um 33,9% auf €3,7 Mio.. Für das laufende Geschäftsjahr erwartet Polytec einen Konzernumsatz von €650 Mio. (2018: €636 Mio.) und ein EBIT von rund €35 Mio. (2018: 40,1 Mio.). Bisher wurde von einem Umsatz und EBIT auf Vorjahresniveau ausgegangen.

Q3/19: Umsatz: €149,6 Mio. (Vj. 150); EBITDA: €14,6 Mio. (Vj. 14,7); EBIT: €6,1 Mio. (Vj. 7,8); Ergebnis nach Steuern €3,7 Mio. (Vj. 5,6)

Wienerberger

Wienerberger hat heute im Rahmen der Q3/19 Zahlen einen Umsatz von €919,6 Mio. präsentiert (YoY +3,5% ggü. €888,3 Mio. im Q3/18). Der Anstieg beruht neben einer weitestgehend flachen Nachfrage hauptsächlich auf einem verstärkten Fokus auf hochwertige Produktlösungen und die daraus resultierende Verbesserung des Produktmix. Der operative Gewinn (EBIT) belief sich auf €110,5 Mio., was einem Plus von 11,5% YoY entspricht, die EBIT-Marge betrug 12% (ggü. 11,2% in Q3/18). Die Jahresprognose für das bereinigte EBITDA von €570-580 Mio. wurde bestätigt.

Q3/19: Umsatz: €919,6 Mio. (917,7e); EBIT: €110,5 Mio. (109,6e); Periodenergebnis: €82,3 Mio. (73,4e)

ams

Der heimische Halbleiterhersteller ams gab heute neue Details zur Übernahme der OSRAM Licht AG bekannt. Demnach wurde die Angebotsunterlage nun freigegeben und die Annahmefrist läuft von 7. November bis 5. Dezember. Die weiteren Rahmenbedingungen blieben unverändert: Das Angebot liegt bei €41,0/Aktie, bei einer Mindestannahmeschwelle von 55%.

Latest Blogs

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 24.2.: Extremes zu RBI und...

» Nachlese: Uhrzeiten für Best of Austro-IR ...

» Verbund-Aktie zurück über 60 Euro – doch d...

» PIR-News: Wienerberger gibt Ausblick und k...

» Song mit Porr-CFO Klemens Eiter heute rele...

» Wiener Börse Party #1101: ATX verliert heu...

» Wiener Börse zu Mittag stärker: Addiko Ban...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Markt...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...