ATX-Trends: Amag, Semperit, Andritz, Marinomed, OMV, Erste Group ...

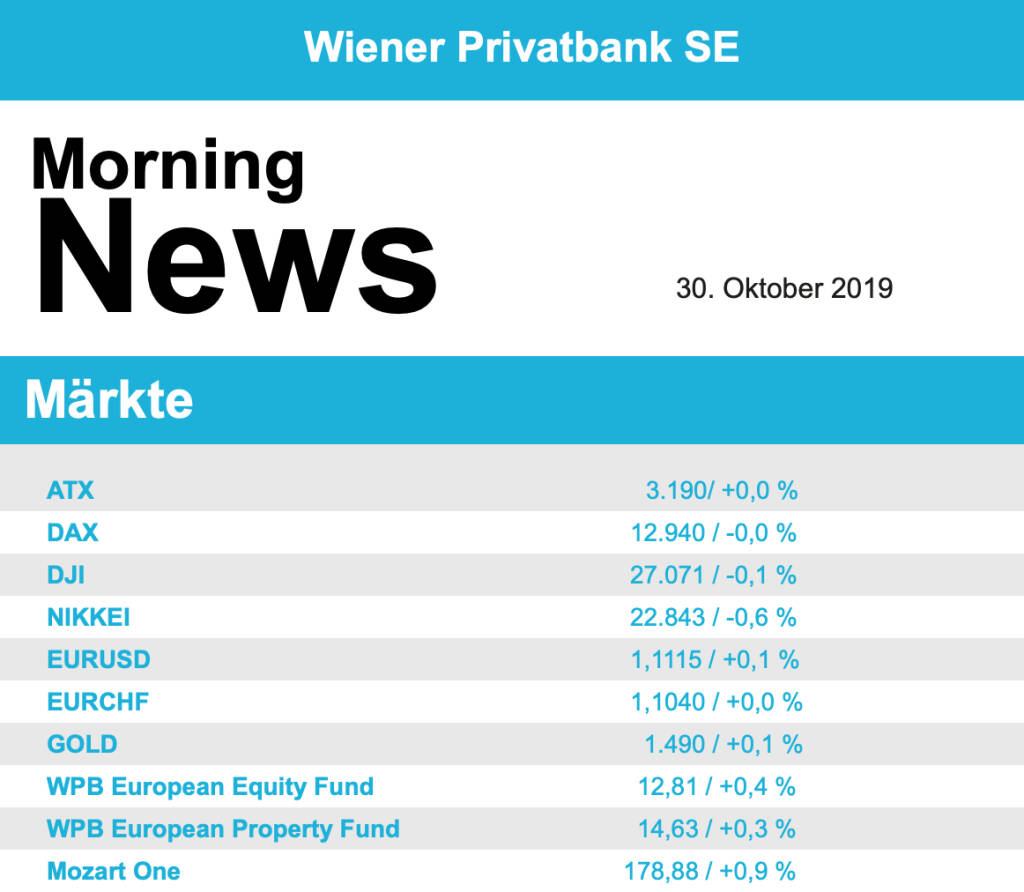

Leicht geschwächelt haben die meisten europäischen Börsen am Dienstag, allerdings war das nach den vorangegangenen Tagen mit Zuwächsen mangels neuer Impulse nicht wirklich überraschend. Der EuroStoxx 50 schloss mit einem kleinen Abschlag von 0,1%, der französische CAC 40 sank um 0,2%, der Dax in Deutschland verzeichnete lediglich einen Rückgang von 0,02% und der Londoner Index musste um 0,3% nachgeben. Im Fokus blieb in London weiterhin das Thema Brexit samt der auf den 31. Januar 2020 verschobenen Frist für einen geregelten EU-Austritt Großbritanniens, zudem wird im Dezember ein neues Parlament gewählt werden, die größte Oppositionspartei Labour gab ihren Widerstand gegen eine Neuwahl auf.

In der Branchentabelle gab es nur wenige Sektoren, die zulegten, dazu zählte vor allem die Baubranche mit plus 0,8%, Schlusslicht war der Telekomsektor mit minus 1,7%. Beim französischen Konzern Orange machte sich der verstärkte Wettbewerbsdruck in Frankreich und Spanien mit schwächeren Zahlen bemerkbar, woraufhin die Anleger den Titel 2,6% nach unten schickten. Für Nokia gab es eine Streichung der Kaufempfehlung durch Credit Suisse , die sich Sorgen um die Marktanteile und die Profitabilität des Unternehmens macht, der finnische Netzwerkausrüster musste dadurch 2,2% abgeben. Starke Zahlen lieferte der deutsche Medizintechnikkonzern Fresenius , was sich in einem Kursanstieg von 4,6% niederschlug, auch die Dialysetochter Fresenius Medical Care konnte mit den vorgelegten Zahlen überzeugen und verbesserte sich sogar um 4,7%. Die Essenslieferdienste wurden durch einen enttäuschenden Umsatzausblick des amerikanischen Konkurrenten GrubHub in Mitleidenschaft gezogen, Takeaway.comerlitt ein Minus von 4,0% und Just Eat musste 1,7% abgeben. BP lieferte an und für sich gute Zahlen, dass der britische Ölkonzern die Dividende nicht erhöhen und auch die übliche Gewinnbeteiligung in Form von Anteilen nicht ausschütten will vergrämte die Anleger und das Unternehmen war mit einem Minus von 3,8% Schlusslicht im britischen Index. An der deutschen Nebenfront sorgte der Batteriehersteller Varta für Furore mit einer neuerlichen Anhebung der Jahresziele, was den Titel stolze 7,1% ansteigen liess.

Leicht nach oben ging es gestern an der heimischen Börse, der ATX konnte den Handel mit einem geringfügigen Aufschlag von 0,04% beenden. Im Blickpunkt standen auch in Wien Ergebnisse von Einzelunternehmen, Palfinger berichtete für die ersten drei Quartale mehr Umsatz und mehr Gewinn und konnte den Ausblick bestätigen, dadurch konnte der Kranhersteller einen Anstieg von 3,2% erzielen. Auch die Bawag konnte den Nettogewinn steigern und sieht sich damit auf dem besten Kurs, die gesteckten Jahresziele zu erreichen, die Aktie konnte sich um 0,6% befestigen. Für die beiden anderen großen Banken lief es nicht ganz so gut, die Erste Group konnte leicht um 0,1% zulegen, für die Raiffeisen kam es zu einem kleinen Rückgang von 0,3%. Wenig Bewegung gab es bei den Ölwerten, die OMV schloss leicht schwächer mit einem Minus von 0,1%, Schoeller-Bleckmann konnte sich um 0,4% steigern. Die Österreichische Post hat im Datenskandal um die Speicherung von Parteiaffinitäten von Millionen Post-Kunden und dem Verkauf dieser Daten an wahlwerbende Parteien eine Verwaltungsstrafe von 18 Millionen Euro von der Datenschutzbehörde wegen Verwendung von Marketingdaten erhalten, gegen diese nicht rechtskräftige Entscheidung wurde Berufung eingelegt, die Aktie musste dennoch um 1,1% nachgeben. Ein weiterer großer Gewinner des gestrigen Tages war Andritz , der Anlagenbauer konnte sich um 2,0% verbessern, auch Marinomed war in dem ruhigen Börsenumfeld gesucht, für das Biotechnologieunternehmen gab es einen 1,6% höheren Schlusskurs. Weiter in der Erholung befindet sich Semperit , auch gestern konnte der Titel um weitere 1,3% anziehen. Der Kartonhersteller Mayr-Melnhof war mit einem Minus von 1,3% der schwächste Titel des gestrigen Handelstages, FACC musste den guten Vortagesgewinnen teilweise Tribut zollen und um 1,0% nachgeben.

Wenig Bewegung gab es am Tag vor der Zinsentscheidung in den USA, die Anleger hielten sich zurück und wollten nur wenig Risiko eingehen, der Dow Jones endete mit einem kleinen Abschlag von 0,1%. Der S&P 500 erreichte im Tagesverlauf ein neues Rekordhoch, nur unwesentlich über dem zuvor erzielten, und musste den Tag ebenfalls 0,1% schwächer beenden, der Nasdaq 100 gab mit einem Minus von 0,8% etwas deutlicher ab. Die Google-Mutter Alphabet konnte das Geschäft im abgelaufenen Jahr zwar ausbauen, der Gewinn verfehlte aber die Erwartungen und es kam zu einem Rückgang von 2,2% für den Titel. Tesla erlitt bei den Absatzzahlen für den Heimmarkt einen kräftigen Dämpfer und musste 3,5% abgeben. Apple büßte vor den heute nachbörslich veröffentlichten Ergebnissen 2,3% ein. Merck und Pfizer lieferten beide überzeugende Zahlen und nahmen mit 3,5% beziehungsweise 2,5% Plus die Spitzenplätze im Dow Jones ein. Auch General Motors konnte mit den Ergebnissen beeindrucken und verbesserte sich um 4,3%. Die Zahlen von Beyond Meat wurden zwar von den Analysten positiv beurteilt, dennoch sackte der Titel um 22,2% ab, was auch dem Auslaufen der Haltefrist für viele Altaktionäre geschuldet sein dürfte, der Titel war ja im Mai bei 25 Dollar an die Börse gegangen und hatte zwischenzeitlich ein Hoch von 240 Dollar erreicht. Nach enttäuschenden Zahlen und einer Reduktion der Umsatzprognose stuften viele Analysten ihre Einschätzung für den Essenslieferdienst GrubHub ab, was den Titel um 43,3% abstürzen liess.

Wenig verändert präsentierten sich die Ölpreise, Brent endete nahezu unverändert, WTI verzeichnete ein Minus von 0,5%. Gold hatte einen wenig bewegten Handel, das Edelmetall handelte gegen Tagesende leicht tiefer bei einem Kurs von rund 1.488 US-Dollar. Der Euro konnte zwischenzeitliche Rückschläge gegen den US-Dollar in der zweiten Tageshälfte wettmachen, das Währungspaar fand gegen Abend einen Kurs von rund 1,111.

Vorbörslich sind die Märkte in Europa heute Mittwoch zur Eröffnung etwas schwächer indiziert. Auch die Börsen in Asien beenden den heutigen Handelstag mit leichten Verlusten. Unternehmensergebnisse präsentieren heute AMAG , Erste Group und OMV (siehe unten). Makroökonomisch stehen in Europa heute die Konsumausgaben und BIP Q3/19 (FRA), das BIP Q3/19 (AUT), die Arbeitslosenzahlen (DEU), das Verbrauchervertrauen (ITA) sowie Wirtschafts-, Industrie- und Verbrauchervertrauen in Europa, in den USA die ADP-Beschäftigungszahlen, das BIP Q3/19, der private Konsum und der FOMC Zinsentscheid im Fokus der Märkte.

Unternehmensmeldungen:

Der börsennotierte Aluminium-Konzern AMAG hat im dritten Quartal mehr operatives Ergebnis eingefahren als voriges Jahr, stutzt aber das obere Ende seiner Bandbreite für das Gesamtjahresziel etwas zusammen. Der Blick nach vorn wird getrübt durch die Handelsstreitigkeiten und die Konjunkturunsicherheiten, speziell im Autobereich. Von Juli bis September stieg das Ergebnis vor Steuern, Zinsen und Abschreibungen (EBITDA) um 10 Prozent auf 37,2 (33,9) Mio. Euro. Positiv gewirkt haben dabei deutlich gesunkenen Rohstoffkosten sowie die Aufhebung der US-Importzölle für Alu aus Kanada. In den gesamten neun Monaten ging es auf 109,2 (120,1) Mio. Euro zurück, was das Unternehmen vor allem mit einem niedrigeren Preisniveau erklärt. Für das Gesamtjahr erwartet AMAG nun 125 bis 140 Mio. Euro, bisher waren es 125 bis 150 Mio. Euro.

Die Umsatzerlöse lagen in den ersten drei Quartalen mit 821,5 Mio. Euro etwa auf Vorjahreshöhe (825,0 Mio. Euro). Der Cashflow aus laufender Tätigkeit wurde in den ersten drei Quartalen auf 108,3 (26,5) Mio. Euro vervierfacht.

Erste Group

Das heimische Bankinstitut Erste Group hat heute seine Zahlen für das 3. Quartal 2019 präsentiert, die in Bezug auf das Betriebsergebnis und das Periodenergebnis über den Bloomberg Konsens lagen. Die Betriebserträge stiegen um 4,6% auf €1.801,2 Mio. und profitierten dabei sowohl von einem höheren Zinsüberschuss (+2,5%), als auch von einem besseren Provisionsüberschuss (+7,1%). Insbesondere die Kernmärkte Tschechien, Rumänien und Ungarn verzeichneten ein starkes Wachstum beim Zinsüberschuss. Beim Provisionsüberschuss gab es Anstiege bei den Zahlungsverkehrsdienstleistungen, im Kreditgeschäft und in der Vermögensverwaltung zu berichten. Während sich das Betriebsergebnis um 12,9% auf €786,4 Mio. erhöhte, konnte das Periodenergebnis um 8,2% auf €491,1 Mio. gesteigert werden. Die NPL-Quote verbesserte sich weiter um 0,1 Prozentpunkte im Quartalsvergleich und um 0,8 Prozentpunkte im Jahresvergleich auf 2,7%. Im Hinblick auf das Eigenkapital verringerte sich die CET-Quote im Vergleich zum Vorquartal um 0,4 Prozentpunkte und erhöhte sich um 0,7 Prozentpunkte YoY auf 13,2%. Der Ausblick für das Geschäftsjahr 2019 wurde bestätigt: es wird eine um immaterielle Vermögenswerte bereinigte Eigenkapitalverzinsung (ROTE) von über 11% erwartet.

Q3/19: Betriebserträge: €1.801 Mio. (1.813e); Betriebsergebnis: €786,4 Mio. (763e); Periodenergebnis (den Eigentümern des Mutterunternehmens zurechenbar): €491,1 Mio. (475,8e)

OMV

Das heimische Öl- und Gasunternehmen OMV hat heute seine Zahlen für das Q3/19 präsentiert, die bei Umsatz und operativem Ergebnis über den Analystenerwartungen lagen und beim Periodenüberschuss darunter lagen. Der Konzernumsatz stieg im Vergleich zum Vorjahr um 6% auf €5.949 Mio., was im Wesentlichen auf höhere Verkaufsmengen aufgrund der Akquisitionen im Upstream in den Vereinigten Arabischen Emiraten, Malaysia und Neu Seeland zurückzuführen ist. Das operative Ergebnis ging um 10% auf €949 Mio zurück, wobei sich insbesondere das negative Marktumfeld in Form von niedrigeren Öl und Gaspreisen und höheren Abschreibungen im Upstream negativ auswirkten. Im Downstream sah man hingegen leichte Zuwächse auf operativer Seite, aufgrund der starken Ergebnisse im Öl Commercial und Retail Geschäft, das einen leicht niedrigeren Beitrag aus dem Petrochemie-Geschäft kompensieren konnte.Der den Aktionären zuzurechnende Periodenüberschuss erhöhte sich signifikant auf €425 Mio. (Q3/18: €221 Mio.), wobei im Vorjahr negative Sondereffekte von €-319 Mio. verzeichnet wurden (Q3/19: €-108 Mio.). Der Ausblick auf das laufende Geschäftsjahr wurde größtenteils unverändert gelassen. Für das laufende Geschäftsjahr erwartet OMV einen durchschnittlichen Brent-Rohölpreis von $65/bbl (2018: $71/bbl). Für das Jahr 2019 werden an den europäischen Spotmärkten niedrigere durchschnittliche Gaspreise als im Jahr 2018 prognostiziert. Die organischen Investitionen sollen für 2019 um rund 23% auf €2,3 Mrd. steigen. Im Upstream erwartet man im Gesamtjahr eine Produktion von etwas unter 500 kboe/d (bisher rund 500 kboe/d), wobei man im Q4/19 über der 500 kboe/d liegen will, abhängig von der Sicherheitslage in Libyen. Im Downstream geht man beim Öl von einer Raffineriemarge von unter $5/bbl aus (2018: $5,2/bbl) und von Gesamtverkaufsmengen auf einem ähnlichen Niveau wie 2018 aus. Im Erdgasgeschäft erwartet man Verkaufsmengen über dem Niveau des Vorjahres, jedoch mit niedrigeren Margen.

Q3/19: Umsatz: €5.949 Mio. (5.062e); operatives Ergebnis: €949 Mio. (923,8e); Periodenüberschuss (den Aktionären des Mutterunternehmens zurechenbar): €425 Mio. (457,9e)

Österreichische Post

Die österreichische Post gab gestern ein Update bezüglich des Ausblicks für 2019 und 2020. Demnach erwartet man, wie bereits zum Halbjahr 2019 kommuniziert, für 2019 und für 2020 ein Umsatzwachstum. Trotz rückläufiger Briefmengen sorgen positive Einmaleffekte wie Wahlen und Sonderaussendungen, vor allem aber auch das wachsende Paketgeschäft, für einen positiven Trend. Seit 1. August 2019 erfolgt die Zustellung von Paketen der Deutsche Post DHL Group in Österreich durch die Österreichische Post. Das gesamte monatliche Transport- und Zustellvolumen ist nunmehr um ca. 25% höher als im Jahr zuvor. Basierend auf der guten Entwicklung im Kerngeschäft wird für das Jahr 2019 in Summe ein stabiles operatives Ergebnis (EBIT) angepeilt, welches diverse Anlaufkosten zum Aufbau des Finanzdienstleistungsgeschäfts inkludiert. Nicht inkludiert ist eine Rückstellung für eine Verwaltungsstrafe in Höhe von €18 Mio., die die Datenschutzbehörde gegen die Österreichische Post wegen Verwendung von Marketingdaten ausgesprochen hat. Die Post hat laut Recherchen der Plattform „Addendum“ Daten zur „Parteiaffinität“ ihrer Kunden gesammelt und verkauft. Das Straferkenntnis ist nicht rechtskräftig, die Österreichische Post wird gegen diesen Bescheid erster Instanz Rechtsmittel ergreifen. Für 2020 formuliert das Unternehmen drei Prioritäten die wiederum zu einem stabilen EBIT führen sollen: Sicherstellung der Kapazität und Qualität vor dem Hintergrund des Paketwachstums, Weiterentwicklung des Produktportfolios und Aufbau neuer Bank. Für den Aufbau des neuen Finanzdienstleistungsangebotes (ab Q2/20) rechnet man mit Anlaufkosten von €40 Mio., die sich auf die Jahre 2020 und 2021 aufteilen werden. Positive Ergebnisbeiträge aus dem Finanzdienstleistungsgeschäft werden ab 2023 erwartet.

Latest Blogs

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 24.2.: Extremes zu RBI und...

» Nachlese: Uhrzeiten für Best of Austro-IR ...

» Verbund-Aktie zurück über 60 Euro – doch d...

» PIR-News: Wienerberger gibt Ausblick und k...

» Song mit Porr-CFO Klemens Eiter heute rele...

» Wiener Börse Party #1101: ATX verliert heu...

» Wiener Börse zu Mittag stärker: Addiko Ban...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Markt...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...