ATX-Trends: Kapsch TrafficCom, FACC, Rosenbauer, Addiko, Valneva, Warimpex ...

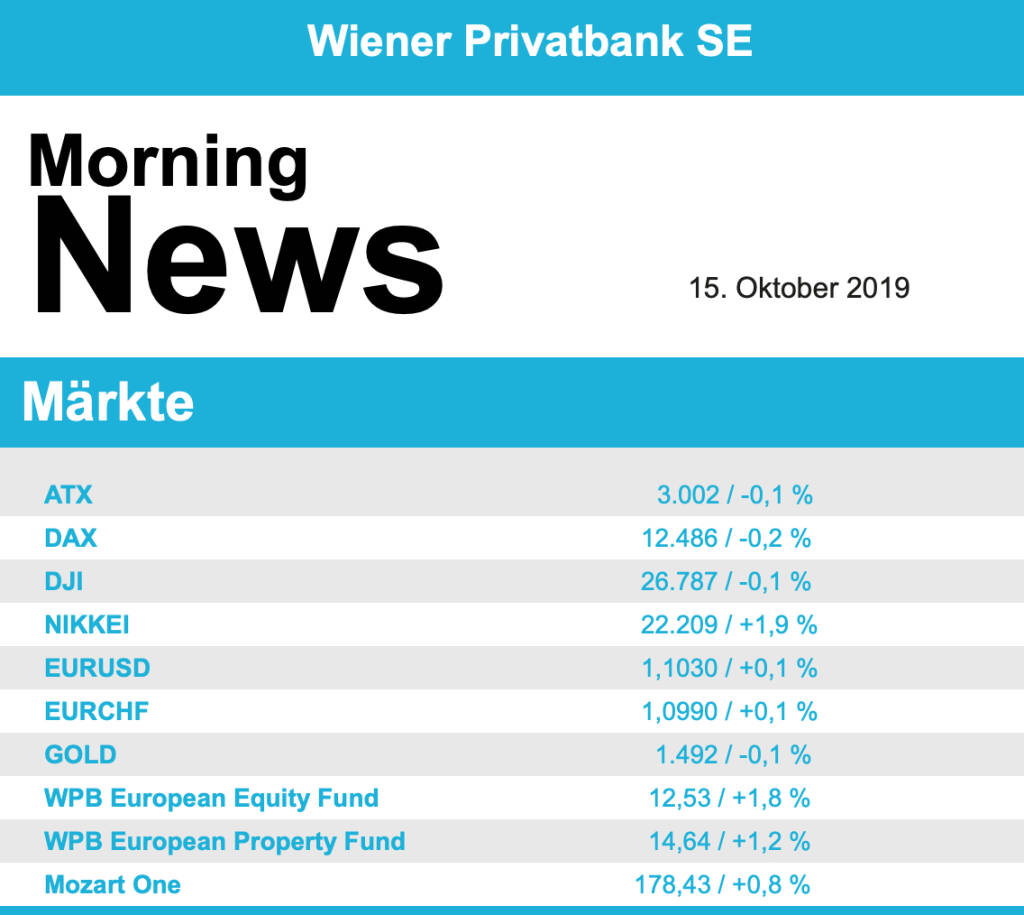

Europas Börsen haben nach dem starken Wochenausklang wieder einen Gang zurückgeschaltet. Noch am Freitag hatten positive Signale im US-chinesischen Handelsstreit und beim Thema Brexit für deutliche Kursgewinne gesorgt, doch kamen zum Wochenstart nach ernüchternden Meldungen aus China wieder neue Zweifel an schnellen Fortschritten auf. Laut Medienberichten wollen die Chinesen vor der endgültigen Unterzeichnung der sogenannten „Phase Eins“ doch noch weitere Gespräche führen. Das liess den EuroStoxx 50 um 0,4% absinken, wobei er sich aber von den Tiefstständen des Tages doch deutlich erholen konnte. Der französische CAC 40 verlor ebenfalls 0,4%, der DAX konnte sich mit einem Abschlag von 0,2% etwas besser halten, in London kam es zu einem Minus von 0,5%.

Auf Unternehmensseite verbuchten fast alle Sektoren in Europa Verluste, wobei der Rohstoffsektor mit einem Abschlag von fast 2,5% seinen Gewinnen vom Freitag den deutlichsten Tribut zollte. Ebenfalls klar geschwächt mit einem Minus von jeweils rund 1,0% zeigten sich die Versicherer sowie die Öl- und Gasunternehmen, die unter den deutlich fallenden Ölpreisen litten. Die spanische BBVA war in dem eher schwachen Umfeld mit einem Minus von 1,7% schwächster Wert im EuroStoxx. Etwas besser konnte sich der britische Konkurrent HSBC halten, wo Analysten den geplanten deutlichen Stellenabbau positiv kommentierten und wo es zu einer nahezu unveränderten Schlussnotierung kam. Gefragt waren teilweise defensive Titel, so konnten in Deutschland Konsumgüterkonzerne wie Henkel und Beiersdorf 0,5% beziehungsweise 1,1% zulegen. Auch Versorger konnten leicht zulegen, RWE schloss mit einem Aufschlag von 0,9%. In dem Umfeld besonders deutlich zulegen konnte die Deutsche Börse, die im Tagesverlauf ein neues Rekordhoch erreichte und am Ende ein Plus von 1,4% verbuchen konnte. Das größte Kursfeuerwerk des Tages zündete aber in London in den hinteren Unternehmensreihen, die geplante Übernahme von Sophos durch den Finanzinvestor Thomas Bravo liess die Aktie des auf Sicherheitssoftware spezialisierten Unternehmens um 35,6% in die Höhe springen.

Auch in Wien konnten, analog zum europäischen Umfeld, die zwischenzeitlichen Verluste zu einem guten Teil wettgemacht werden und der ATX ging lediglich 0,1% leichter aus dem ersten Handelstag der Woche. Bei den Einzelwerten mussten die Banken dem Kursfeuerwerk vom Freitag Tribut zollen, die Raiffeisen verlor rund 1,1%, die Bawag musste 0,8% schwächer schliessen, die Erste Group konnte hingegen weiter leicht zulegen und verbesserte sich um 0,2%. Die Raiffeisen Centro Bank senkte ihr Kursziel für Agrana leicht von 22,0 Euro auf 20,0 Euro, bestätigte aber die Kaufempfehlung für den Titel. Die Investoren beeindruckte diese Nachricht nur wenig, der Stärke- und Zuckerkonzern beendete den Handel mit einer zum Freitag unveränderten Notierung. Heute sind zwei Präsentationen von Unternehmensergebnissen vorgesehen, die Telekom Austria wird nachbörslich die Zahlen zum dritten Geschäftsquartal vorlegen, der oberösterreichische Luftfahrtzulieferer FACC gibt Einblick zum Unternehmenserfolg im zweiten Quartal. Im Vorfeld der Bekanntgabe konnte die Telekom Austria 0,2% zulegen, für FACC ging es 0,6% nach unten. Die größten Gewinne konnte der schwächste Titel vom Wochenausklang vorweisen, der Impfstoffhersteller Valneva konnte einen guten Teil der Verluste wettmachen und sich um 2,3% verbessern. Weiter im Aufwind befindet sich Rosenbauer , für den Feuerwehrausrüster brachte der Tag einen weiteren Zuwachs von 2,0%. In gleichem Ausmaß vorrücken konnte Warimpex , und auch die Addiko Bank war gestern stark und erholte sich mit einem Plus von 1,7% weiter von den deutlichen Abgaben während der Vorwoche. Um unteren Ende des Kurstableaus rangierte Zumtobel , für den Leuchtenhersteller ging es gestern 2,2% nach unten. Ebenfalls zu den Verlierern zählte der konjunktursensible Halbleiterhersteller AT&S, hier kam es zu einem Abschlag von 1,8%. Schoeller-Bleckmann litt wie der gesamte europäische Sektor unter Verkäufen, für den Ölfeldausrüster ging es 1,7% nach Süden, die OMV konnte sich in dem Umfeld aber erstaunlich gut halten und befestigte sich um 0,3%.

Auch in den USA machte sich Ernüchterung breit, dass die Handelsgespräche doch nicht so weit fortgeschritten waren wie ursprünglich angenommen, die Rückgänge fielen aber gering aus, der Dow Jones gab um 0,1% nach, ebenso der S&P 500 , der Nasdaq 100 endete nahezu unverändert. Leicht nach unten ging es für Facebook , nachdem sich immer mehr Partner aus der geplanten Kryptowährung aus Sorge vor massivem regulatorischen Gegenwind verabschieden, endete der Titel 0,5% schwächer, Visa und Mastercard, die ihren Ausstieg bekannt gegeben hatten, konnten leicht zulegen. Nike konnte dank eines positiven Kommentars durch die Bank of America, die ihre negative Einstufung aufgaben, um 1,1% befestigt schliessen. Boeing gab die Neuordnung der Führungsetage nach den Problemen um den Flugzeugtyp 737 Max bekannt, der Flugzeugbauer musste 0,5% abgeben. Den Spitzenplatz im Dow Jones konnte 3M erringen, der Elektronikhersteller erreichte ein Plus von 1,5%.

Öl musste gestern wieder abgeben, bei Brent gab es ein Minus von 1,9%, WTI schloss 2,0% schwächer, hier traten die Sorgen um den eingeschränkten Welthandel wieder deutlich zu Tage. Gold zeigte sich leicht befestigt und die Feinunze war den Investoren gegen Abend knapp mehr als 1.490 US-Dollar wert. Der Euro hatte einen ruhigen Handelstag gegen den US-Dollar, die Gemeinschaftswährung notierte im späten Handel leicht schwächer bei einem Kurs von rund 1,103.

Vorbörslich sind die Märkte in Europa heute Dienstag leicht freundlicher indiziert. Die Börsen in Asien beenden den heutigen Handelstag uneinheitlich. Auf Unternehmensseite präsentiert FACC den Halbjahresbericht 2019/2020, Kapsch TrafficCom kappt die Prognose nach deutschem Mautdebakel (siehe unten), heute nachbörslich erwarten wir die Geschäftszahlen von Telekom Austria für das 3. Quartal 2019. Makroseitig stehen in Europa heute die Verbraucherpreise (FRA), Arbeitslosenzahlen (GBR) sowie der ZEW Konjunkturindikator in Deutschland, in den USA der Empire State Index für Oktober 2019 im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

FACC

Der heimische Flugzeugkomponentenhersteller FACC präsentierte heute seine Zahlen zum Q2/2019. Der Umsatz konnte um 1,1% auf €179,7 Mio. gesteigert werden. Unverändert gegenüber den Vorperioden blieben die Umsatztreiber im Bereich der Produktumsätze. Nach wie vor tragen alle wesentlichen Flugzeugprogramme der Hauptkunden Airbus, Boeing, Bombardier und Embraer sowie Umsätze aus den jeweils dazugehörigen Triebwerksfamilien zum Wachstum des Konzerns bei. Das EBIT ging im Vergleich zum Vorjahr um 6,0% auf €8,6 Mio. zurück, was zu einer EBIT-Marge von 4,8% führte (Vj. 5,2%). Das Ergebnis nach Steuern verzeichnete einen Rückgang von 16,0% auf €4,4 Mio. Der Rückgang des Gewinns ist vor allem auf den vorübergehenden Anstieg von Fertigungskosten im Segment Cabin Interiors zurückzuführen. Diese sind auf den Start wesentlicher, für die zukünftige Entwicklung der Division aber wesentliche Neuaufträge, zurückzuführen. Für das laufende Geschäftsjahr (Rumpfgeschäftsjahr) erwartet das Management einen Umsatz von rund €600 Mio. sowie eine EBIT Marge von annähernd 6%. Die Reduktion der A380-Umsätze im Ausmaß von ca. $20 Mio. aus dem Jahr 2018/19 sind aus Sicht der FACC durch abgeschlossenen Neuaufträge in den ersten 6 Monaten des Geschäftsjahres 2019 weitgehest kompensiert.

Q2/2019: Umsatz: €179,7 Mio. (Vj. 177,8); EBIT: €8,6 Mio. (Vj. 9,2); Ergebnis nach Steuern: €4,4 Mio. (Vj. 5,3)

Kapsch TrafficCom

Kapsch TrafficCom gibt auf Grundlage vorläufiger Zahlen bekannt, dass das Ergebnis der betrieblichen Tätigkeit (EBIT) für das erste Halbjahr des Wirtschaftsjahres 2019/20 voraussichtlich rund €8 Mio. betragen wird. Bereinigt um Einmaleffekte insbesondere im Zusammenhang mit der Beendigung der Mautprojekte in Deutschland hätte das EBIT rund €14 Mio. betragen (Vergleichsperiode des Vorjahres: €17,8 Mio.). Der Umsatz wird voraussichtlich rund €358 Mio. erreichen und damit über dem Vergleichswert des Vorjahres (€335,8 Mio.) liegen.

Basierend auf den vorläufigen Halbjahresergebnissen passt Kapsch TrafficCom den Ausblick für das Wirtschaftsjahr 2019/20 an. Aus heutiger Sicht sollte ein EBIT (exklusive Einmaleffekte) von rund €35 Mio. (Schwankungsbreite: +/- 10 %) zu erreichen sein. Bisher ging das Unternehmen davon aus, dass das EBIT des Wirtschaftsjahres 2019/20 (bereinigt um Einmaleffekte) den Vergleichswert des Vorjahres (€57 Mio.) um mindestens 5 % übersteigen wird. Der Ausblick für den Jahresumsatz wird bestätigt: Der Wert des Vorjahres (€737,8 Mio.) soll um mindestens 5 % übertroffen werden.

Latest Blogs

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 24.2.: Extremes zu RBI und...

» Nachlese: Uhrzeiten für Best of Austro-IR ...

» Verbund-Aktie zurück über 60 Euro – doch d...

» PIR-News: Wienerberger gibt Ausblick und k...

» Song mit Porr-CFO Klemens Eiter heute rele...

» Wiener Börse Party #1101: ATX verliert heu...

» Wiener Börse zu Mittag stärker: Addiko Ban...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Markt...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...