ATX-Trends: Addiko, Amag, Andritz, Bawag, voestalpine, FACC ...

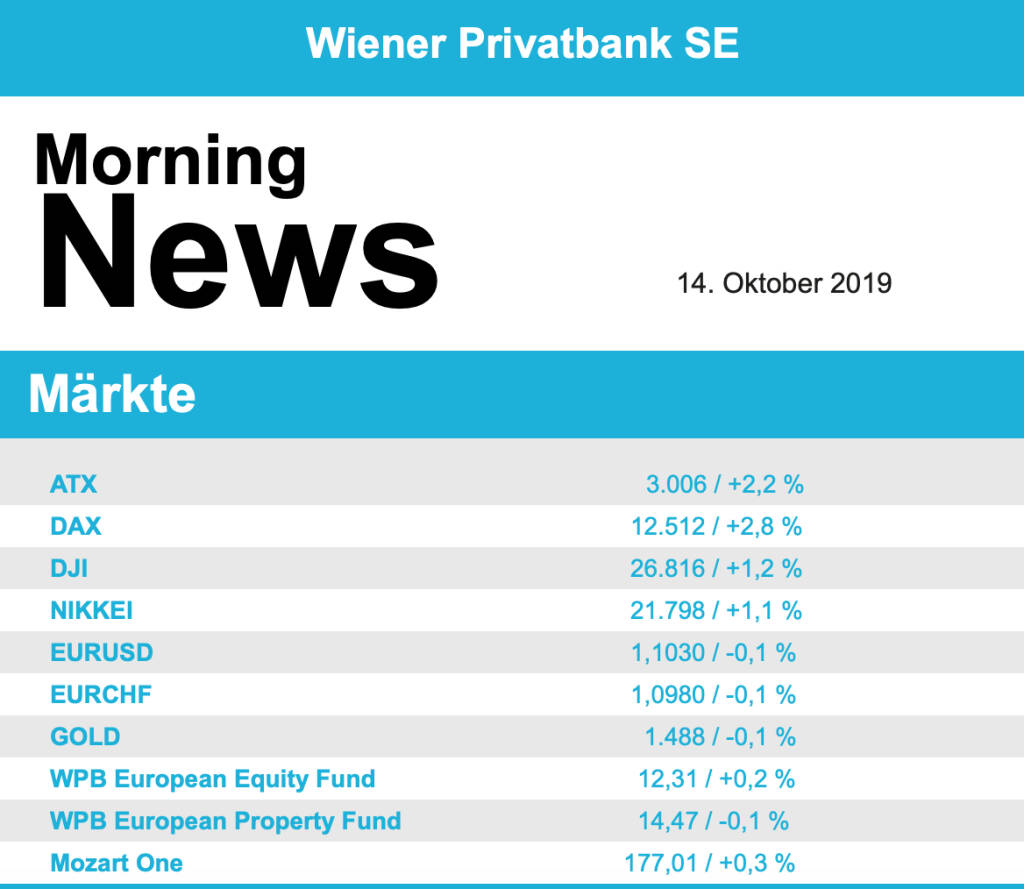

Weitergegangen ist die Erholungsrally an den europäischen Börsen zum Wochenausklang, die anhaltende Hoffnung auf Lösungen im chinesisch-amerikanischen Handelskonflikt und in dem Hin und Her bezüglich des Brexits bescherte am Freitag deutliche Zuwächse, der EuroStoxx 500 konnte um stolze 2,2% zulegen was auf Wochensicht ein Plus von 3,2% bedeutete, die Pariser Börse beendete den Tag mit einem Aufschlag von 1,7%, in London gab es im Vergleich dazu ein lediglich bescheidenes Plus von 0,8%. Am besten performte aber die die Börse in Deutschland, der DAX erreichte einen Zuwachs von 2,9% was ein Plus für die Woche von 4,2% bedeutete.

US-Präsident Donald Trump hatte sich bereits am Donnerstag positiv über den Verlauf der Gespräche geäußert, und auch in die Diskussion um die britisch-irische Grenze kommt anscheinend Bewegung und ein Abkommen vor dem geplanten Austrittstermin scheint plötzlich wieder möglich zu sein. An Europas Börsen gefragt waren vor dem Wochenende vor allem Banken- und Technologietitel, deren Subindizes im marktbreiten Stoxx Europe 600 gewannen jeweils fast 5,0%. Während der Bankensektor von der neuen Zuversicht im Brexit-Streit profitierte, halfen dem Technologiesektor die starken Quartalszahlen von SAP , wo zusätzlich der überraschende Rücktritt des Vorstandschefs Bill McDermott und seine Nachfolge durch ein Führungsduo aus bisherigen Vorstandsmitgliedern die Investoren optimistisch werden liess. Der Softwarekonzern konnte den Tag mit einem Kurssprung von 10,2% beenden, im Gefolge konnte sich auch Infineon um 4,4% verbessern. Dagegen legte der Index der Medienunternehmen mit knapp mehr als 1,0% Plus nur unterdurchschnittlich zu, hier bremste vor allem der Kursrutsch beim französischen Werbekonzern Publicis, der zum zweiten Mal innerhalb von drei Wochen seinen Umsatzausblick reduziert hatte und dafür mit einem Minus von 14,5% abgestraft wurde. Bei Renault nahmen die Investoren die Nachricht, dass der bisher für das operative Geschäft zuständige Generaldirektor gefeuert und durch die erfolgreiche Finanzchefin Clotilde Delbos ersetzt wurde, positiv auf, der Autokonzern konnte um stolze 5,1% vorrücken.

Heute wird die Industrieproduktion in der Eurozone bekannt gegeben, morgen folgt der ZEW-Index für die Eurozone und für Deutschland und die Inflation in Frankreich, am Mittwoch die Handelsbilanz der Eurozone, die Inflation in der Eurozone und in Italien sowie die Industrieproduktion in Italien und am Freitag noch die Leistungsbilanz in der Eurozone. Auch einige Unternehmen werden diese Woche Zahlen vorlegen, am Mittwoch ASML, Asos und TomTom, am Donnerstag dann Tele2, Telia und Ericsson und am Freitag noch Volvo, Assa Abloy, Yara und Sandvik.

Auch in Wien zeigten sich die Anleger optimistisch und griffen kräftig zu, der ATX erzielte zum Wochenausklang ein Plus von 2,2%, was auf Wochensicht einen Zuwachs von 2,8% bedeutete. Auch in Wien zählten die Banken zu den Kurstreibern, die Raiffeisen Bank erzielte einen Kurssprung von 5,1%, die Erste Group konnte sich um 4,2% befestigen und die Bawag erzielte ein Tagesplus von 3,9%. Auch voestalpine konnte die Vortagsgewinne ausbauen, der Stahlkonzern konnte um weitere 2,9% zulegen. Verbund profitierte von einer Kurszielerhöhung durch die Berenberg Bank, die gleichzeitig die Kaufempfehlung bestätigte, für den Versorger ging es 3,0% nach oben. Ebenfalls sehr gesucht waren die Öltitel, für Schoeller-Bleckmann ging es 3,6% nach oben, für die OMV gab es einen Aufschlag von 1,0%. Unter den stärksten Werten war am Freitag auch AMAG zu finden, der Aluminiumkonzern konnte mit einem Plus von 4,1% ein deutliches Erholungssignal nach den vorangegangenen Verlusten setzen. Auch Rosenbauer konnte mit einer 3,6% höheren Schlussnotierung einen Zuwachs über Marktdurchschnitt erzielen, des Weiteren konnte auch FACC um 3,0% vorrücken. Mit Andritz war ein weiteres Indexschwergewicht unter den klaren Gewinnern, der Anlagenbauer handelte zu Tagesschluss mit einem Aufpreis von 2,6%. Am Dienstag werden FACC und die Telekom Austria ihre Unternehmensergebnisse präsentieren.

In den USA waren bereits in den Tagen zuvor Vorschusslorbeeren bezüglich eines erfolgreichen Verlaufes der Handelsgespräche verteilt worden, dadurch konnten die Märkte nicht ganz so stark zulegen wie in Europa. Der Dow Jones überschritt im Handelsverlauf die Marke von 27.000 Punkten, konnte diesen Wert dann aber nicht halten, schloss aber dennoch mit einem Aufschlag von 1,2%, was auf Wochensicht ein Plus von 0,9% bedeutete. Der S&P 500 erzielte zum Wochenausklang ein Plus von 1,1%, der Nasdaq 100 konnte um 1,3% vorrücken. US-Präsident Donald Trump verkündete ein Teilabkommen mit China in dem seit mehr als einem Jahr andauernden Handelskonflikt, die Phase eins beinhaltet unter anderem die Themen geistiges Eigentum, Finanzdienstleistungen und Agrarprodukte, zusätzlich werden bestehende Zölle entgegen der ursprünglichen Planung nicht angehoben. Vor allem die Aktienkurse konjunktursensibler Unternehmen profitierten von dem erreichten Teilabkommen zwischen den beiden weltgrößten Volkswirtschaften, so gewannen die Titel des Chemiekonzerns Dow Inc und des Baumaschinenherstellers Caterpillar an der Dow-Spitze 4,9% beziehungsweise 4,7%. Apple erzielte ein Rekordhoch und konnte mit einem Zuwachs von 2,7% den Konkurrenten Microsoft wieder als teuerstes Unternehmen der Welt ablösen. Der Einzelhändler für Industrie- und Bauzubehör, Fastenal, übertraf mit den Geschäftszahlen die Erwartungen deutlich und verzeichnete einen Kurssprung von 17,2%.

Am Dienstag wird in den USA der Empire Manufacturing Index veröffentlicht, am Mittwoch die Einzelhandelsumsätze, am Donnerstag die erteilten Baugenehmigungen und die begonnenen Neubauten, die Industrieproduktion, die Kapazitätsauslastung sowie die wöchentlichen Arbeitslosendaten und am Freitag noch der Index der Frühindikatoren. Diese Woche beginnt in den USA auch wieder die Berichtssaison, am Dienstag werden Charles Schwab, Johnson & Johnson , United Health, Exagen, JPMorgan, Goldman Sachs , Citigroup, Wells Fargo und United Airlines berichten, am Mittwoch folgen die Bank of New York, die Bank of America, Abbott Laboratories, US Bancorp, Netflix , IBM , Alcoa und Kinder Morgan, am Donnerstag Union Pacific, Honeywell, SunTrust Bank, Philp Morris, Morgan Stanley und e-Trade und am Freitag noch Schlumberger, Coca-Cola , State Street und American Express , um die bekanntesten zu nennen.

Öl war gleichfalls stark, für Brent ging es 2,4% nach oben, WTI konnte 2,2% stärker schliessen. Gold musste in dem optimistischen Umfeld leicht nachgeben und schloss bei knapp unter 1.490 US-Dollar. Der Euro zeigte gegen den US-Dollar einiges an Stärke, das Währungspaar erreichte im späten Handel eine Notierung von rund 1,104.

Vorbörslich sind die Märkte in Europa heute Montag leicht schwächer indiziert. Die Börsen in Asien beenden den heutigen Handelstag mit Gewinnen. Auf Unternehmensseite gibt es Newsflow zu Addiko Bank . Makroseitig steht in Europa heute die Industrieproduktion für August 2019 im Fokus der Märkte. Aus den USA erwarten wir heute keine relvanten Wirtschaftsdaten.

Unternehmensnachrichten

Addiko: Bank wehrt sich gegen FMA-Vorgabe für Kapitalaufstockung. Die Finanzmarktaufsicht (FMA) hat die Addiko Bank vor einer Woche mit der Forderung nach einem höheren Kapitalpuffer konfrontiert. Das Institut will zwar die FMA überzeugen, dass die erhöhte Kapitalvorgabe übertrieben ist. Inzwischen ist aber alles auf Schiene, um 100 Mio. Euro Nachrangkapital aufzunehmen. Das entspricht zwei Prozentpunkten mehr Eigenkapital und würde die FMA-Forderung erfüllen.Die Addiko Bank ist aus dem Balkan-Geschäft der früheren Hypo Alpe Adria hervorgegangen und notiert seit Juli an der Wiener Börse. Die FMA verlangt von ihr laut einem vor einer Woche eingegangenen vorläufigem Bescheid künftig 18,8 Prozent Eigenkapital und damit vier Prozentpunkte Sicherheitspuffer zum Standard-Kernkapital. Die Bank hat bisher für 1,5 Prozentpunkte Puffer vorgesorgt.

Unabhängig von der aktuellen FMA-Entscheidung habe das Institut die günstige Zinssituation ohnehin für die Aufnahme von Nachrangkapital nutzen wollen, sagt die Addiko Bank. Das überschüssige Kapital sollte aber an die Aktionäre zurückgehen, die Umschichtung von hartem Kernkapital (tier 1) zu Nachrangkapital (tier 2) hätte die Kapitalkosten senken sollen. Sollte die Kapitalvorgabe der FMA auch im endgültigen Bescheid für 2020 aufrecht bleiben, müsste die Ausschüttung an die Aktionäre vorerst ausbleiben. Das hat zu Unruhe unter den Aktionären und zu deutlich fallenden Aktienkursen geführt. Die Addiko Bank war mit einem Minus von 9,64 Prozent größte Verliererin der vergangenen Woche an der Wiener Börse.

Die Addiko Bank hat nun von der FMA Grünes Licht, um den Prospekt für die neue Anleihe über 100 Mio. Euro den Investoren zu zeigen, heißt es aus der Addiko Bank. Zwei, drei Wochen werde es dauern, bis die Anleihe gezeichnet ist. Dann wäre die neue, erhöhte Kapitalvorgabe der FMA erfüllt. Die Addiko Bank will aber unverändert alles daran setzen, dass der Kapitalpuffer wieder abgesenkt wird, damit das überschüssige Kapital wie versprochen den Aktionären in Form einer Sonderdividende ausgeschüttet werden kann. Keine andere börsennotierte Bank habe einen so hohen Kapitalpuffer, meint man bei der Addiko Bank und ist zuversichtlich, die FMA mit guten Argumenten überzeugen zu können.

Latest Blogs

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 24.2.: Extremes zu RBI und...

» Nachlese: Uhrzeiten für Best of Austro-IR ...

» Verbund-Aktie zurück über 60 Euro – doch d...

» PIR-News: Wienerberger gibt Ausblick und k...

» Song mit Porr-CFO Klemens Eiter heute rele...

» Wiener Börse Party #1101: ATX verliert heu...

» Wiener Börse zu Mittag stärker: Addiko Ban...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Markt...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...