ATX-Trends: Andritz, Bawag, EVN, OMV, Semperit, Verbund, Zumtobel ...

Vor der Zinsentscheidung der Fed, die nach dem Schluss in Europa wie erwartet ausfiel, liessen die Anleger weiter Vorsicht walten. Der EuroStoxx 50 konnte in einem ruhigen Handel weiter leicht zulegen und schloss 0,2% stärker, in Paris erzielte die Börse einen marginalen Zuwachs von 0,1%, ebenso in London und in Frankfurt. Wie schon am Vortag waren die Immobilientitel die gefragtesten, der Subindex konnte etwas mehr als 1,0% Zugewinn erzielen. Gut verlief der Tag auch für die Technologiewerte, die um 0,4% befestigt aus dem Handel gehen konnten, hier konnte der Chipindustrieausrüster ASML um 1,3% vorrücken, für den Halbleiterhersteller STMicroelectronics ging es 1,7% nach oben.

Schwächster Sektor waren die Konsumgüterhersteller mit einem Abschlag von mehr als 0,5%, hier drückte vor allem eine negative Studie von UBS bezüglich der weiteren Aussichten von Richemont und Swatch am chinesischen Markt auf die Stimmung, Richemont musste einen Rückgang von 6,2% hinnehmen, für Swatch ging es 3,7% nach unten. Bei British Airways wurde ein weiterer Pilotenstreik abgesagt, das liess die Aktie des Mutterkonzerns International Consolidated Airlines Group um 1,9% steigen, was den Spitzenplatz im Footsie bedeutete. Die Baumarktkette Kingfisher musste einen Gewinnrückgang für das erste Geschäftshalbjahr berichten was sich in einem Kursrückgang um 3,2% äußerte. Der Zahlungsabwickler Wirecard teilte mit, dass eine Kooperationsvereinbarung mit dem japanischen Konzern Softbank unterzeichnet wurde, was den Titel um 3,6% vorrücken liess. RWE konnte auf Grund der regulatorischen Freigabe für die Neuaufteilung des deutschen Energiemarktes weiter zulegen und schloss 1,9% stärker, bei Eon hielt sich der Zuwachs mit einem Plus von 0,2% in Grenzen. Der Spezialchemiekonzern Covestro konnte dank eines positiven Kommentars von Goldman Sachs um 2,4% vorrücken, und ein Kapitalmarkttag des IT-Dienstleister Bechtle fand positive Resonanz bei den Investoren, der Titel konnte sich um 1,1% befestigen.

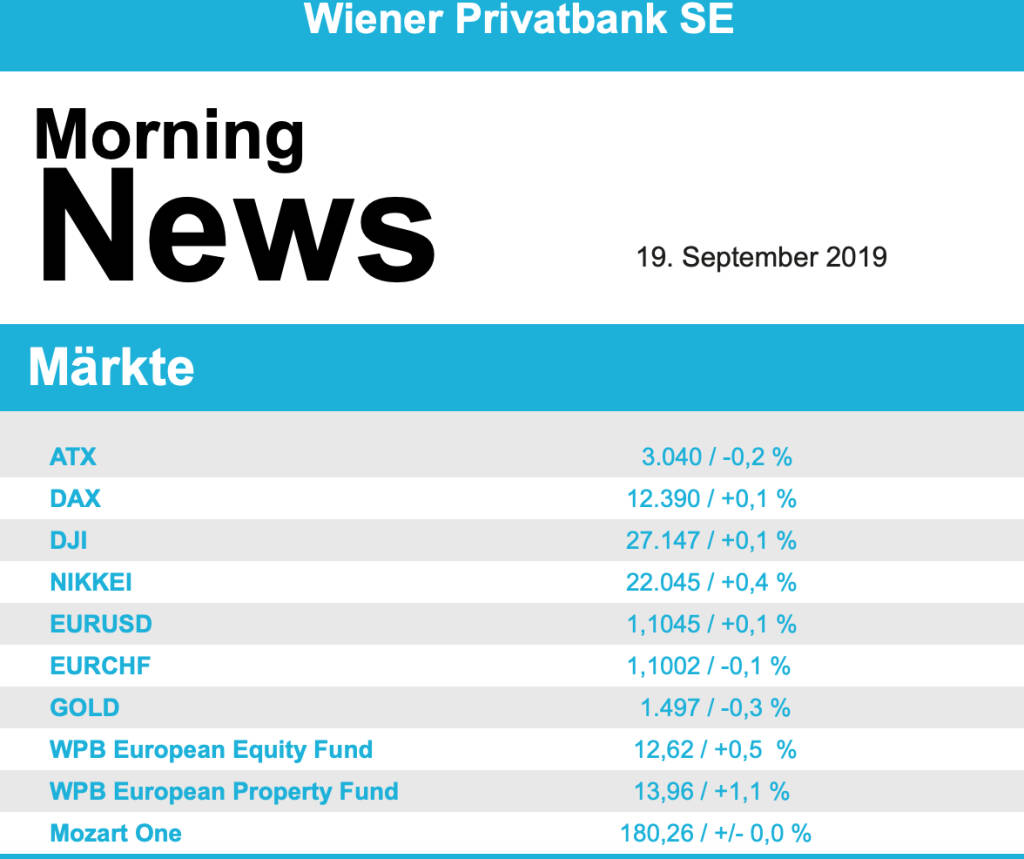

Auch in Wien übten sich die Investoren in vornehmer Zurückhaltung, der ATX musste anders als die großen europäischen Indices aber leicht nachgeben und schloss 0,2% schwächer. Leicht unter Druck kam der Anlagenbauer Andritz nach den deutlichen Gewinnen der Vortage, der am Dienstag stattfindende Kapitalmarkttag hatte anscheinend nicht bei allen Investoren Zustimmung gefunden und der Titel musste mit einem Abschlag von 3,6% schliessen. Verbund musste ebenfalls den Zuwächsen der Vortage etwas Tribut zollen und schloss 0,8% tiefer. Wenig Bewegung gab es bei den Banken, die Raiffeisen ging unverändert zur Vortagsnotierung aus dem Handel, die Bawag konnte mit einem Plus von 0,1% etwas zulegen und die Erste Group erzielte einen Aufschlag von 0,3%. Die OMV war weiter gesucht und schloss 0,6% stärker, bei Schoeller-Bleckmann kam es hingegen zu einer Abgabe von 1,1%. Wenig beliebt war auch Kapsch TrafficCom, für den Mautsystemanbieter kam es zu einem Minus von 1,8%, auch für Rosenbauer ging es in gleichem Ausmaß nach unten. Bester Wert am gestrigen Handelstag war Semperit mit einem Zuwachs von 1,8, auch EVN war gesucht, der Versorger konnte sich in gleichem Ausmaß verbessern. Zumtobel zeigte sich nach den jüngsten Verlusten befestigt und war mit einem Aufschlag von 1,5% ebenfalls unter den Gewinnern des Tages zu finden. Bei wie gewohnt geringen Umsätzen konnte auch Marinomed einen Tageszuwachs von 1,5% erzielen.

Die Zinssenkung durch die Fed fiel wie erwartet aus mit einer Kürzung um 0,25 Prozentpunkte und hinterliess an den Märkten letztendlich nur wenig Spuren. Der Dow Jones ging nach einigen Kursschwankungen mit einem Plus von 0,1% aus dem Handel, der S&P 500 und der Nasdaq 100 endeten nahezu unverändert. Angesichts der Abkühlung der Weltwirtschaft und schwelender Handelskonflikte hatte sich der Zinsschritt abgezeichnet. Powell machte deutlich, dass er die US-Wirtschaft trotz eines zunehmenden Protektionismus vorerst noch auf einem moderaten Wachstumskurs sehe, verwies aber auch auf "bedeutsame Risiken" durch die globale Konjunkturentwicklung, der Notenbankchef nannte den Handelskonflikt zwischen den USA und China, er verwies darüber hinaus auf geopolitischen Risiken, die seit der letzten Sitzung zugenommen hätten. Zudem zeigten sich die Fed-Mitglieder sowohl bei der aktuellen Zinssenkung als auch mit Blick auf die weitere Geldpolitik uneins. Bei den Einzelwerten standen Unternehmensergebnisse im Mittelpunkt des Interesses, der Logistikkonzern FedEx enttäuschte mit schwachen Quartalszahlen und einem zurückgenommenen Ausblick, wobei als Grund für die Schwäche die globalen Handelsspannungen und eine abschwächende Konjunktur genannt wurden. Insgesamt führte das Ergebnis zu einem Kursrutsch von 12,9%. Der Software-Spezialist Adobe konnte zwar ein ordentliches Ergebnis für das abgelaufene Quartal berichten, allerdings blieben die Ziele hinter den Markterwartungen zurück so dass es hier ebenfalls zu einem Minus von 1,8% kam. Beim Lebensmittelriesen General Mills, bekannt für Marken wie Häagen-Dazs-Eis und Knack & Back, ging der Umsatz im vergangenen Quartal erstmals seit zwei Jahren zurück, was für die Anleger eine negative Überraschung bedeutete und zu einem leichten Minus von 0,9% für den Titel führte.

Weiter im Rückwärtsgang waren die Ölpreise, Brent musste 1,5% abgeben, für WTI kam es zu einem Minus von 2,1%. Gold musste nach der Zinsentscheidung leicht abgeben und ging bei einem Kurs von knapp unter 1.495 US-Dollar aus dem Handel. Der Euro verlor nach der Bekanntgabe der Fed ebenfalls leicht an Boden gegen den US-Dollar, das Währungspaar beendete den Handelstag bei einem Kurs von rund 1,103.

Vorbörslich sind die Märkte in Europa praktisch unveränder indiziert. Die asiatischen Börsen gehen uneinheitlich aus dem Handel. Makroökonomisch steht heute in Europa die Veröffentlichung der Leistungsbilanz auf dem Programm, in den USA werden die wöchentlichen Erstanträge auf Arbeitslosenhilfe veröffentlicht.

Latest Blogs

» Börsegeschichte 24.2.: Extremes zu RBI und...

» Nachlese: Uhrzeiten für Best of Austro-IR ...

» Verbund-Aktie zurück über 60 Euro – doch d...

» PIR-News: Wienerberger gibt Ausblick und k...

» Song mit Porr-CFO Klemens Eiter heute rele...

» Wiener Börse Party #1101: ATX verliert heu...

» Wiener Börse zu Mittag stärker: Addiko Ban...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Markt...

» Von der Radiomoderation zur Krisenkommunik...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...