ATX-Trends: Andritz, Marinomed, Verbund, Wienerberger, voestalpine ...

Nach der geldpolitischen Entscheidung der EZB und volatilem Verlauf haben Europas Börsen gestern Donnerstag mit Gewinnen geschlossen. Die EZB hat den Einlagesatz um 10 Basispunkte auf minus 0,50 Prozent gesenkt. Viel wichtiger war allerdings die Ankündigung, dass die Zinsen solange auf einem niedrigen Niveau verharren werden, bis die Inflation in Richtung des EZB-Ziels von 2 Prozent steigen wird. Zugleich hatten die Währungshüter ein neues Wertpapierkaufprogramm über 20 Milliarden Euro monatlich angekündigt. Dieses wird erst kurz vor einer Zinserhöhung enden, ist zeitlich also nicht befristet.

Nach der Entscheidung ging es mit den Kursen zunächst steil nach oben, die Gewinne konnten aber nicht gehalten werden. Noch volatiler zeigte sich der Euro: Die Gemeinschaftswährung fiel auf 1,0926 Dollar, stand zu Börsenschluss bei 1,1064 Dollar und damit höher als vor der EZB-Entscheidung. Die volatile Reaktion dürfte damit in Verbindung gestanden haben, dass zum einen einige Teilnehmer mit einer Zinssenkung um 20 Basispunkte gerechnet hatten sowie einem Volumen von bis zu 40 Milliarden Euro bei den Wertpapierkäufen.

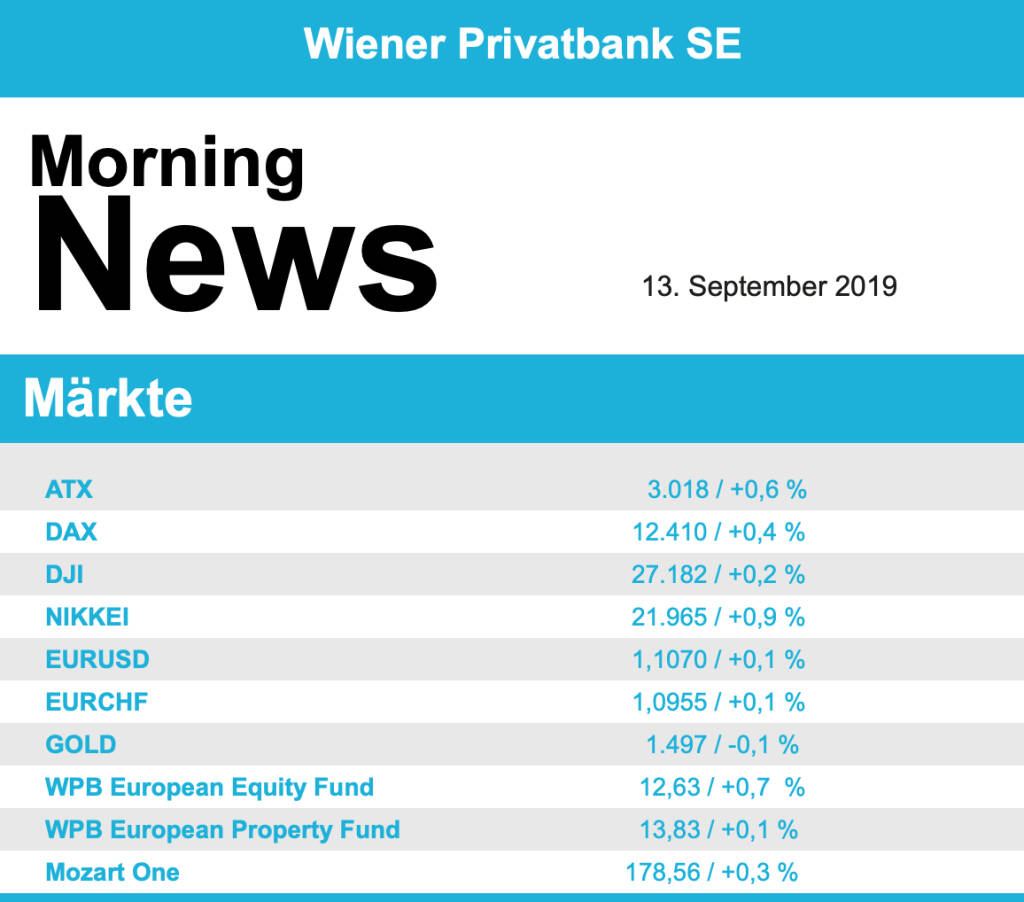

Etwas unterstützt wurden die Börse zudem von der Nachricht, dass die US-Regierung die Anhebung einiger Strafzölle auf chinesische Waren um zwei Wochen verschoben hatte. Es handele sich um eine "Geste des guten Willens", so US-Präsident Donald Trump. Der DAX stieg 0,4 Prozent auf 12.410 Punkte, der Euro-Stoxx-50 legte kräftiger um 0,6 Prozent auf 3.539 Zähler zu.

Der Bankensektor hinkte nach der EZB-Zinsentscheidung mit einem Minus von 0,1 Prozent den Gesamtmärkten hinterher. Und dies, obgleich die EZB einen Staffelzins beim Einlagesatz zur Entlastung des Sektors angekündigt hatte. Allerdings wird die Zinskurve möglicherweise auf Jahre hinaus flach bleiben. Mit anderen Worten: Die Banken werden auch in Zukunft kaum Geld auf der Zinsseite verdienen können. Passend dazu sagte EZB-Präsident Mario Draghi auf der Pressekonferenz im Anschluss an die EZB-Sitzung, dass der Schutz der Bankgewinne nicht Aufgabe der Notenbank sei.

Gekauft wurden dagegen Sektoren, die von anhaltend niedrigen Zinsen profitieren. Dazu gehörten Versorgertitel (plus 1,7 Prozent) sowie Telekomwerte (plus 1 Prozent), die beide hohe Verschuldungsgrade aufweisen. Mit Blick auf den Telekomsektor steht der milliardenschwere und damit teure Aufbau des 5G-Netzes in den kommenden Jahren an. Unternehmensnachrichten rückten in den Hintergrund. Anheuser-Busch Inbev versucht es erneut: Die US-belgische Brauereigesellschaft will das Braugeschäft in Asien in einem neuen Anlauf an die Börse in Hongkong bringen. Ein erster Anlauf war im Juli gescheitert. Nun will AB Inbev weniger Aktien an die Börse bringen als damals. Statt 10 Milliarden Dollar will der Bierkonzern lediglich 5 Milliarden erlösen. Der Kurs stieg um 2,9 Prozent.

Alstom verloren 4,9 Prozent. Der französische Mischkonzern Bouygues hat einen am Vorabend angekündigten Verkauf von Alstom-Anteilen abgeschlossen. Wie das Unternehmen mitteilte, hat es einen Anteil von 13 Prozent abgestoßen. Der Erlös beläuft sich auf knapp 1,1 Milliarden Euro. Bouygues bleibt auch nach dem Verkauf mit einer Beteiligung von 14,7 Prozent größter Alstom-Aktionär. LSE legte einen Tag nach der Offerte durch die Börse in Hongkong (HKEX) leicht um 0,6 Prozent zu, blieb damit aber klar unter dem Gebotspreis. Anleger glauben nicht an ein Bietergefecht um die Londoner Börse. In der Vergangenheit wurden immer wieder ICE und CME als mögliche Interessenten für die LSE genannt. Allerdings würden auch ICE und CME aller Wahrscheinlichkeit an den hohen, vermutlich zu hohen regulatorischen und politischen Hürden scheitern. Es wird erwartet, dass die LSE das HKEX-Gebot ablehnen wird.

Die Wiener Börse hat am Donnerstag erneut höher geschlossen. Der ATX stieg um weitere 18,06 Punkte oder 0,60 Prozent auf 3.018,27 Einheiten. Gestützt auf eine freundliche internationale Börsenstimmung setzte der heimische Markt seine Gewinnserie fort. Der ATX absolvierte damit bereit seinen beachtlichen 7. Plustag in Folge. International wurden vor allem die weiteren geldpolitischen Lockerungsmaßnahmen seitens der EZB, sowie die jüngsten Entspannungssignale im Handelskonflikt zwischen den USA und China positiv aufgenommen.

Unter den Einzelwerten in Wien zog die AT&S-Aktie mit einem Kurssprung in Höhe von fast zehn Prozent die Aufmerksamkeit der Anleger auf sich. Bereits zur Wochenmitte hatten die Titel des Leiterplattenherstellers um fast fünf Prozent zugelegt. Mit Abstand verteuerten sich am 2. Platz die Andritz -Titel um 2,6 Prozent. Die Verbund -Anteilsscheine steigerten sich um 1,9 Prozent. Unter den weiteren Schwergewichten stärkten sich Voestalpine um 0,9 Prozent. Wienerberger bauten ein Plus von 0,7 Prozent. Die Aktionäre der Erste Group verbuchten einen Zuwachs von 0,4 Prozent. Raiffeisen Bank International legten vergleichsweise moderate 0,1 Prozent zu.

Ins Blickfeld rückten auch neue Analystenmeinungen. Marinomed steigerten sich um 1,6 Prozent auf 97,5 Euro. Experten von der Erste Group haben ihr Kursziel für die Aktien des Biotechunternehmens von 130,0 Euro auf 133,0 Euro leicht nach oben geschraubt. Die Kaufempfehlung "Buy" wurde gleichzeitig bekräftigt. Die Bawag Aktie erhöhte sich um 0,8 Prozent auf 17,08 Euro. Hier haben ebenso Analysten ihr Anlagevotum für die Aktien von "Reduce" auf "Hold" erhöht. Das Kursziel wurde gleichzeitig von 43,0 auf 40,0 Euro gesenkt. Addiko schlossen unverändert bei 17,5 Euro. Analysten der Raiffeisen Centrobank (RCB) haben die Aktien der Bank in ihre Bewertung aufgenommen und starten diese mit einer Kaufempfehlung ("Buy"). Als Kursziel wurden 25,0 Euro errechnet.

Hoffnungen auf Fortschritte bei der Beilegung des Handelsstreits haben die US-Börsen auch am Donnerstag gestützt. Die Zinsentscheidung der Europäischen Zentralbank (EZB) geriet darüber rasch in den Hintergrund. Die US-Regierung hat eine für den 1. Oktober angekündigte Anhebung von Strafzöllen auf Importe aus China um zwei Wochen verschoben. Die chinesische Regierung hatte zuvor ihrerseits angekündigt, diverse US-Produkte von bereits geltenden Strafzöllen zunächst wieder zu befreien. In diesem Umfeld stieg der Dow -Jones-Index um 0,2 Prozent auf 27.182 Punkte. Zum Rekordhoch von 27.399 Punkten das der Index im Juli erreichte, ist es nun nicht mehr weit. S&P-500 und Nasdaq -Composite zogen um je 0,3 Prozent an.

Etwas gestützt wurde der Markt auch von den wöchentlichen Arbeitsmarktdaten, die deutlich besser als erwartet ausgefallen waren. Die Zahl der Erstanträge auf Leistungen aus der US-Arbeitslosenversicherung erreichte das niedrigste Niveau seit April. Die EZB hat wie erwartet ihren Satz für Bankeinlagen gesenkt und zudem eine unbefristete Wiederaufnahme von Nettoanleihekäufen angekündigt. Die Zinsen bleiben auf dem aktuellen oder einem niedrigeren Niveau, bis die EZB eine Annäherung an das Inflationsziel erkennt. Die EZB lieferte damit den Aufgalopp für die US-Notenbank, die in der kommenden Woche mit einer Zinssenkung nachlegen dürfte. Das nachlassende Sicherheitsbedürfnis ließ auch den Goldpreis von seinem Tageshoch bei 1.524 Dollar zurückkommen. Im späten Handel notierte die Feinunze wieder wenig verändert bei 1.498 Dollar.

Am Ölmarkt ging es erneut bergab. Dort ging wie am Vortag die Sorge um, dass die USA ihre Iran-Sanktionen lockern könnten. Damit stiege die Überversorgung des Marktes. Zugleich bekräftigten das Erdölkartell Opec und andere Förderstaaten ihre Bedenken mit Blick auf den globalen Abschwung mit einer sinkenden Nachfrage als Folge. Die Entscheidung über eine stärkere Drosselung der Fördermenge wurde auf Dezember vertagt. US-Leichtöl der Sorte WTI verbilligte sich um 1,2 Prozent auf 55,09 Dollar, europäisches Referenzöl der Sorte Brent um 0,7 Prozent auf 60,38 Dollar.

Am Aktienmarkt fiel der Kurs von Oracle um 4,3 Prozent, nachdem der SAP -Konkurrent im ersten Geschäftsquartal weniger Umsatz erwirtschaftet hatte als erwartet. Gewinnseitig traf Oracle die Erwartungen auf bereinigter Basis. Zudem kündigte Co-CEO Mark Hurd aus gesundheitlichen Gründen eine Auszeit an. Tailored Brands brachen um rund 30 Prozent ein. Der Einzelhändler, zu dem Marken wie Men's Wearhouse gehören, hatte schwache Zweitquartalszahlen vorgelegt. Zudem wurde die Dividende ausgesetzt, um Schulden abzubauen. Den Umsatz- und Gewinnausblick auf das dritte Quartal senkte das Unternehmen.

DXC Technology büßten 11 Prozent ein. Der IT-Dienstleister hatte mitgeteilt, dass sich Präsident und CEO Mike Lawrie zurückzieht. Ihm folgt Mike Salvino, der zuletzt als Geschäftsführer des Beteiligungsunternehmens Carrick Capital tätig war.

Vorbörslich sind die Märkte heute Freitag in Europa zur Eröffnung leicht freundlicher indiziert. Die asiatischen Börsen tendieren bislang ebenso fester. Makroökonomisch steht in Europa heute die Handelsbilanz (EU), in den USA die Einzelhandelsumsätze, das Uni Michigan Verbrauchervertrauen und die Lagerbestände im Fokus der Märkte.

Andritz:

Ein jahrelanger Rechtsstreit nach Millionenstrafen für das steirische Maschinenbauunternehmen Andritz AG und einem kroatischen Bauunternehmen nimmt ein Ende: Der Europäische Gerichtshof zog die hohe Geldstrafe zurück. Im März 2014 hatte eine Explosion im Zellstoffwerk Pöls einen sogenannten Laugenkessel beschädigt. Den Zuschlag für die Erneuerung erhielt der steirische Anlagenbauer Andritz AG, der daraufhin rund 200 Mann einer Montagegesellschaft aus Kroatien beauftragte. Bei einer Baustellenkontrolle stellte die Finanzpolizei fest, dass für die dort eingesetzten Arbeitnehmer des kroatischen Unternehmens weder Beschäftigungsbewilligungen noch Lohnunterlagen vorlagen. Der EuGH kippte die Geldstrafe nun mit der Begründung, dass die Sanktionen über die Grenzen dessen hinausgegangen seien, was zur Gewährleistung der Einhaltung der arbeitsrechtlichen Verpflichtungen erforderlich sei.

Latest Blogs

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Markt...

» Von der Radiomoderation zur Krisenkommunik...

» Javier Milei und die österreichische Schul...

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...