ATX-Trends: Erste Group, voestalpine, Flughafen Wien, Valneva, Zumtobel, Verbund ...

Nach den zwei guten Börsenwochen war gestern etwas weniger Stimmung an den europäischen Börsen, der EuroStoxx 50 konnte zwar im frühen Handel noch einmal zulegen und überschritt die Marke von 3.500 Punkten, dann setzten aber Verkäufe ein und der europäische Leitindex endete prozentual unverändert. Leicht abgeben musste der Markt in Paris mit einem Minus von 0,3%, in London kam es zu einer Abgabe von 0,6%, hier wirkte das Chaos um den geplanten Austritt aus der Eurozone noch nach, lediglich der deutsche Dax konnte sich um 0,3% verbessern. Hier unterstützten vor allem die Automobilwerte, die von einer positiven Branchenstudie profitierten und sich allesamt deutlich verbessern konnten. Europaweit hatten die Bankaktien mit einem Aufschlag von 2,3% die Nase vorn, dank der Entspannung der Situation in Italien legten die Renditen zu und liessen die Finanztitel ansteigen. Verkauft wurde International Consolidated Airlines, wo auf Grund eines Pilotenstreiks nahezu alle Flüge gestrichen wurden, die Aktie fiel in London um mehr als 1,5%. Noch deutlich schlimmer erwischte es Air France KLM, belastet von unerwartet schwachen Verkehrszahlen im August kam es hier zu einem Einbruch von 9,8%.

Swiss Re konnte rund 1,7% zulegen, nach den Zerstörungen durch den Wirbelsturm „Dorian“ rechnet der Rückversicherer mit steigenden Preisen in den betroffenen Geschäftsbereichen. Thyssenkrupp musste den klaren Zugewinnen gegen Ende der Vorwoche zunächst einmal deutlich Tribut zollen, im Laufe des Tages erholte sich der Stahlkonzern aber und ging nur mit einem Minus von 1,0% aus dem Handel. ProSiebenSat.1 profitierte von einer Kaufempfehlung und konnte sich um 4,8% verbessern, beim Windkraftanlagenhersteller Nordex kehrte die australische Investmentbank Maquarie ihre negative Einschätzung in das Gegenteil um was den Titel um 4,6% anziehen liess.

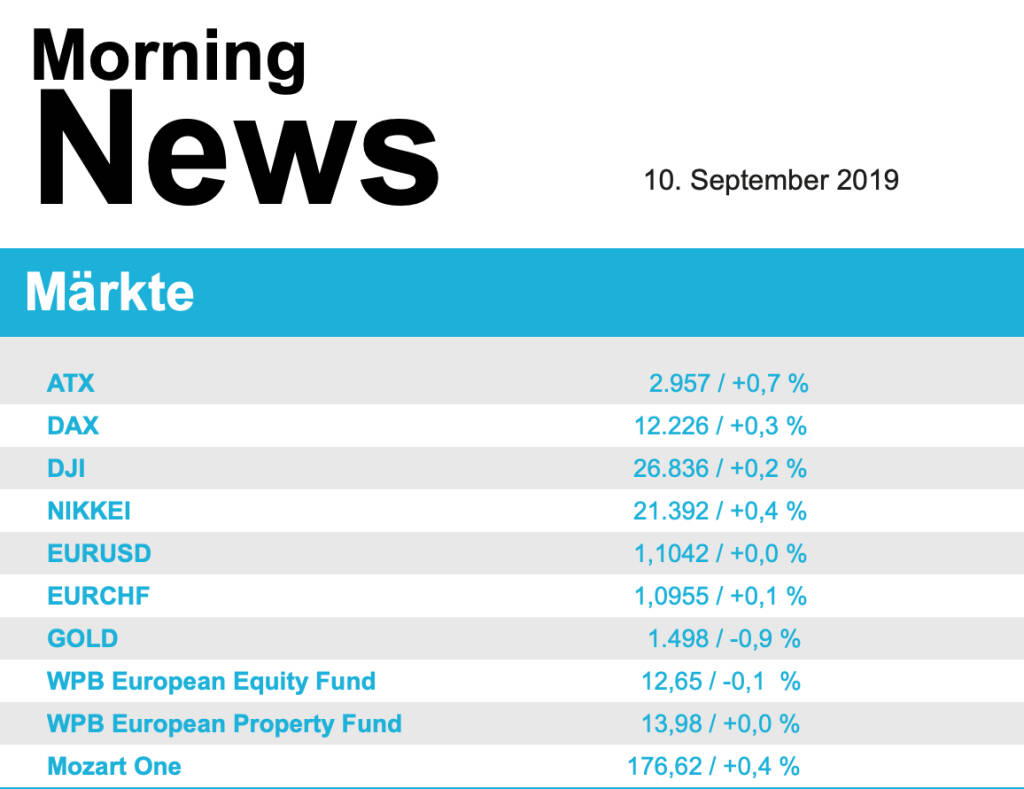

Den vierten Handelstag in Folge konnte der heimische Markt zulegen, der ATX ging mit einem Aufschlag von 0,7% aus dem Handel. Getrieben wurde der Markt von den auch in Wien starken Bankentiteln, allen voran die Raiffeisen, die sich um stolze 3,4% verbessern konnte, aber auch die Erste Group schloss mit einem Plus von 1,3%, bei der Bawag kam es zu einer 0,9% höheren Schlussnotierung. Voestalpine war ebenfalls gesucht, der Stahlkonzern konnte um 3,1% vorrücken und erreichte die höchste Notierung seit einem Monat. Lenzing war ebenfalls hoch oben in der Gunst der Investoren angesiedelt und verbesserte sich um 2,5%.

Verbund setzte hingegen die jüngste Abwärtsbewegung fort und war mit einem Minus von 3,1% schwächster Wert im prime market. Zu Mittag hatte der Stromkonzern bestätigt, für die zum Verkauf stehenden Wasserkraftwerke des portugiesischen Strom- und Gaskonzerns EDP mitzubieten, die Kraftwerke sollen einen Wert von mehr als 2 Milliarden Euro haben. Stärkster Wert am gestrigen Handelstag war Palfinger , der Kranhersteller konnte ein stolzes Plus von 6,6% erzielen. Sehr gefragt war auch Porr , für den Baukonzern ging es 4,4% nach oben. Zumtobel zeigte sich deutlich erholt nach den Abgaben zum Wochenausklang, gestern verbesserte sich der Leuchtenhersteller um 3,1%. Polytec profitierte von der Stärke des Sektors, der Autozulieferer erzielte einen Aufschlag von 2,4%. Ebenfalls sehr stark war Schoeller Bleckmann mit einem Plus von 2,2%, der zweite Ölwert, OMV , konnte hingegen nur einen 0,2% höheren Schlusskurs erzielen. Auch Andritz hatte einen guten Tag, für den Anlagenbauer ging es 2,1% nach oben, nur unwesentlich schwächer war die Vienna Insurance Group mit einem Zuwachs von 2,0%. Valneva musste den jüngsten Zuwächsen etwas Tribut zollen, der Impfstoffhersteller rutschte gestern um 2,1% ab.

Wenig Bewegung gab es auch in den USA, nach zwei ereignisreichen Wochen mit guten Zuwächsen wurde eine Verschnaufpause eingelegt, der Dow Jones konnte sich leicht um 0,1% befestigen, der S&P 500 schloss nahezu unverändert und der Nasdaq 100 schloss leicht schwächer mit einem Abschlag von 0,3%. Bei den Einzeltiteln stand unter anderem AT&T im Blickpunkt, der aktivistische Investor Elliott, der nach eigenen Angaben Aktien im Wert von 3,2 Milliarden Dollar verwaltet, forderte den Verkauf von nicht zum Kerngeschäft zählenden Bereichen, seiner Meinung nach könnte das den Aktienkurs deutlich in die Höhe bringen, gestern legte der Titel knapp 1,5% zu.

Abgeben musste hingegen Amgen , nachdem eine Studie mit einem neuen Lungenkrebsmittel die hochgesteckten Erwartungen klar verfehlt hatte musste das Biotechnologieunternehmen 2,6% schwächer schliessen. Auch andere Pharmawerte hatten einen schlechten Tag, nach der Rückkehr des Kongresses aus der Sommerpause werden eine Reihe von Initiativen zur Deckelung der Medikamentenpreise erwartet, was den Gewinn der Unternehmen schmälern könnte, daher musste beispielsweise Merck gestern 3,6% abgeben. Profitieren davon könnten die Apotheken was sich im Kurs von Walgreens Boots Alliance äußerte, wo es gestern zu einem stolzen Plus von 5,8% kam. Netflix profitiert von einer optimistischen Studie durch die Bank of America, auch wenn die zwischenzeitlichen Gewinne nicht ganz gehalten werden konnten gab es für den Videodienst schlussendlich einen Zuwachs von 1,4%. Bei den Nebentiteln konnte der Kasinobetreiber Las Vegas Sands dank einer Kaufempfehlung durch die Deutsche Bank ein Plus von 3,4% erzielen.

Die Ölpreise waren gestern weiter in der Vorwärtsbewegung da Saudi-Arabien die Förderung kürzen will, Brent konnte sich um 1,7% befestigen, bei WTI kam es zu einem Plus von 2,4%. Gold musste der allgemeinen Entspannung weiter Tribut zollen, das Edelmetall rutschte gegen Ende des Tages auf eine Marke von rund 1.500 US-Dollar ab. Der Euro präsentierte sich in der zweiten Tageshälfte stärker gegen den US-Dollar, insgesamt war der Handel aber sehr ruhig, gegen Ende notierte das Währungspaar bei einem Kurs von rund 1,104.

Vorbörslich sind die Märkte heute Dienstag in Europazur Eröffnung leicht schwächert indiziert. Die asiatischen Börsen tendieren heute bislang uneinheitlich. Makroökonomisch stehen heute die Industrieproduktion (FRA und ITA) sowie die Arbeitslosenzahlen in UK im Fokus der Märkte. Unternehmensseitig erwarten wir die Verkehrsergebnisse des Flughafen Wien für August 2019.

Der Flughafen Wien veröffentlichte heute seine Verkehrsergebnisse für August 2019. Das Passagieraufkommen der Flughafen-Wien-Gruppe (Flughafen Wien, Malta Airport und Flughafen Kosice) stieg um 12,0% auf 4,1 Mio. Reisende an. Kumuliert von Jänner bis August 2019 nahm das Passagieraufkommen um 17,6% auf 26,3 Mio. Reisende zu. Der Standort Flughafen Wien verzeichnete ein deutliches Passagierplus in den ersten acht Monaten von 20,9% auf 21,0 Mio..

Latest Blogs

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Markt...

» Von der Radiomoderation zur Krisenkommunik...

» Javier Milei und die österreichische Schul...

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...