ATX-Trends: Immofinanz, Verbund, Andritz, UBM, voestalpine, Amag, Bawag ...

Sorgen um einen ungeregelten EU-Ausstieg Großbritanniens und die Weltkonjunktur haben am Dienstag die europäischen Börsen belastet. Der EuroStoxx 50 musste am Ende 0,3% abgeben, der Pariser Index verlor knapp 0,5% und auch in Deutschland kam es zu einer Abgabe von 0,4%. Lediglich in London konnte sich der Markt mit einem Minus von 0,2% vergleichsweise stabil halten, das weiter schwächelnde Pfund federte hier die Verluste etwas ab. Angesichts der Tatsache, dass Boris Johnson gestern durch den Fraktionswechsel eines Abgeordneten die Mehrheit im Unterhaus verloren hat, mehren sich die Spekulationen wonach bald Neuwahlen stattfinden könnten. Bei der nachbörslichen Abstimmung, die die Weichen für eine Verabschiedung eines Gesetzes gegen einen No-Deal Brexit stellen sollte, stellten sich dann etwa 20 Abgeordnete aus den eigenen Reihen gegen den Premierminister. Zu den Verlusten trugen im Tagesverlauf schwache Stimmungsdaten aus der US-Industrie bei.

Vor allem konjunkturabhängige Sektoren gerieten unter Druck, am meisten belastet wurde der Öl- und Gassektor mit einem Minus von 1,0%, auch Industriegüter-, Chemie- und Bankenwerte waren gestern nur wenig gefragt. Gegen den normalerweise vorherrschenden Trend präsentierten sich die Autowerte freundlich, wo eine Kaufempfehlung für Daimler einiges an Unterstützung lieferte, der deutsche Hersteller war mit einem Anstieg von 1,0% einer der besten Werte im EuroStoxx. Hingegen litten Hersteller von Luxusgütern deutlich, Moet Hennessy Louis Vuitton (LVMH) sackte um 2,0% ab, Kering war mit einem Rückgang von 1,7% nur unwesentlich besser. Weiter im Aufwind war hingegen Sanofi . Der englische Anbieter von Heizungsbauprodukten und Installateurbedarf, Ferguson, will sich in Zukunft auf die nordamerikanischen Märkte konzentrieren und das britische Geschäft abspalten, die Anleger goutierten diese Entscheidung mit einem Zuwachs von 2,1%. Thyssenkrupp wurde durch eine negative Studie belastet und war mit einem Minus von knapp 4,0% einer der schwächsten Werte in Deutschland.

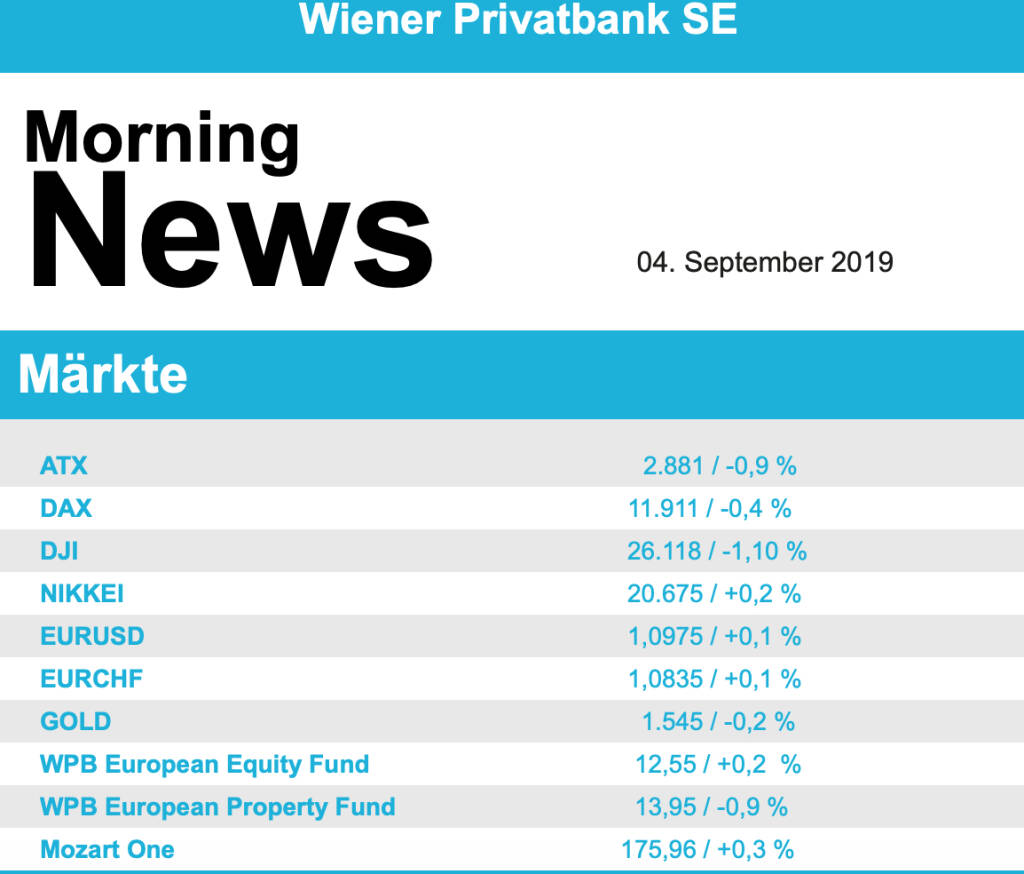

Ebenfalls mit einer Abgabe endete der Handelstag in Wien, zu Börsenschluss notierte der ATX um 0,9% tiefer als am Vortag. Immofinanz soll im September wieder in den Stoxx-Europe 600 aufgenommen werden, das gab dem Titel in einem schwachen Umfeld auftrieb und brachte einen Zuwachs von 0,2%. Eine Anhebung der Anlageempfehlung von „Hold“ auf „Buy“ sowie eine Erhöhung des Kurszieles für UBM konnte hier aber keine Impulse setzen, der Immobilienentwickler ging mit einem Abschlag von 1,0% aus dem Handel. Do & Co konnte einen Teil der Vortagesverluste wieder wettmachen und war mit einem Plus von 1,6% einer der stärksten Titel in Wien. Noch deutlich stärker präsentierte sich Zumtobel nach der Zahlenpräsentation, der Leuchtenkonzern hatte sein Periodenergebnis im Vergleich zum Vorjahr verdreifacht und konnte dadurch um stolze 6,8% anziehen. Unter Druck gerieten gestern wieder einmal die Ölwerte, auch auf Grund der fallenden Rohstoffpreise und der Sorgen um die weltweite Konjunkturentwicklung schloss die OMV 2,0% schwächer, bei Schoeller-Bleckmann kam es zu einem Abschlag von 2,5%. Schwach waren gestern auch die Bankenwerte, bei der Bawag kam es zu einem Rückgang von 2,0%, die Erste Group musste 1,1% abgeben, die Raiffeisen ging mit einer 0,8% schwächeren Notierung aus dem Handel. Gesucht waren neben den schon erwähnten auch AMAG , für den Aluminiumkonzern gab es einen Zuwachs von 1,4%, und Warimpex , hier gab es immerhin ein Plus von 1,1%. Auch Palfinger konnte sich relativ gut halten und um 0,9% vorrücken, zu den Titeln mit einem Gewinn zählte auch Polytec , für den Autozulieferer ging es 0,7% nach oben.

Nach dem langen Wochenende sind die US-Börsen schwach in die Woche und in den Monat gestartet, es war vor allem der ISM-Index für die US-Industrie, der den Anlegern neue Sorgen bereitete, da er überraschend unter die Wachstumsschwelle von 50 Punkten gefallen war. So endete der Dow Jones mit einem Abschlag von 1,1%, der marktbreite S&P 500 fiel um 0,7%, und auch für den Nasdaq 100 ging es 1,1% nach unten. Zusätzliches Ungemach kam von Boeing , wo es weitere Schwierigkeiten bei der Wiederzulassung des Typs 737-Max gibt, die Aktie sackte um 2,7% ab. Auch für Apple gab es gestern ein Minus von 1,5%, was den neuen Strafzöllen zugeschrieben wurde, die einige Produkte des Technologiekonzerns betreffen.

Große Verlierer waren auch die Aktien von Casinobetreibern, in diesem Falle wegen enttäuschender Umsatzzahlen aus dem fernöstlichen Spielerparadies Macau, Wynn Resorts , MGM Resorts und Las Vegas Sands büßten deutlich ein. Ein Lichtblick war Amazon mit einem Plus von 0,8% dank einer optimistischen Analystenstudie durch die Royal Bank of Canada. Gesucht waren vor allem defensive Werte, so konnte der Pharmakonzern Pfizer mit einem Plus von 1,6% den ersten Platz im Dow Jones belegen, aber auch Konkurrenten wie Merck, Johnson & Johnson und Procter & Gamble waren gefragt. Coca-Cola zählte mit einem Plus von 0,5% ebenfalls zu den Gewinnern des Tages.

Weiter schwach waren die Ölpreise, bei Brent gab es ein Minus von 0,7%, bei WTI kam es nach dem Feiertag zu einem deutlich größeren Abschlag von 2,1%. Gold konnte sich in dem risikoaversen Umfeld befestigen, das Edelmetall erreichte gegen Handelsende eine Notierung von rund 1.545 US-Dollar. Der Euro konnte dank der schwachen ISM-Daten zulegen und erreichte gegen den US-Dollar einen Wert von rund 1,097.

Vorbörslich sind die Märkte heute Mittwoch in Europa höher indiziert. Die asiatischen Börsen präsentieren unverändert bis freundlich. Makroökonomisch stehen heute in Europa Einkaufsmanagerindizes (Dienstleistung) sowie Einzelhandelsumsatz für Juli 2019, in den USA die Handelsbilanz und das FED Beige Book im Fokus der Märkte.

Verbund zieht statt Andritz in ATX five ein, Leitindex ATX bleibt unverändert

Die halbjährliche Überprüfung des österreichischen Leitindex ATX ergibt keine Änderung in der Zusammensetzung. In den ATX five, der die fünf größten börsennotierten Unternehmen zusammenfasst, zieht Verbund AG anstelle von Andritz AG ein. Der Stromerzeuger hat den Anlagenbauer beim Kriterium Streubesitz-Kapitalisierung überholt. Die fünf größten Unternehmen an der Wiener Börse sind: Erste Group AG, OMV AG, Verbund AG, Raiffeisen Bank International AG und voestalpine AG. Die neue Zusammensetzung des ATX five tritt am 23. September 2019 in Kraft. Die Streubesitzfaktoren bleiben für alle prime market Unternehmen unverändert. Die nächste Kontrolle der Streubesitzfaktoren findet am 3. Dezember 2019 statt. Die Zusammensetzung österreichischer Indizes wird im März 2020 erneut überprüft.

Latest Blogs

» Vom Börsencrash 1987 zur ökosozialen Markt...

» Von der Radiomoderation zur Krisenkommunik...

» Javier Milei und die österreichische Schul...

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

» Wiener Börse zu Mittag stärker: AT&S, FACC...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...