ATX-Trends: Immofinanz, Marinomed, Strabag, Porr ...

Die freundliche Nachrichtenlage am Donnerstag hat viele Marktteilnehmer an den europäischen Börsen überrascht und trieb die Aktienkurse. Der DAX eroberte sogar die 11.800er Marke zurück. Im späten Handel verbuchten die Kursen einen kurzen Rücksetzer. Die Europäische Zentralbank sollte nicht unbegrenzt Mittel einsetzen, um Wachstum zu erzeugen, hatte die künftige EZB-Präsidentin Christine Lagarde gesagt. EZB-Ratsmitglied Klaas Knot sah indes keine Notwendigkeit, den Ankauf von Staatsanleihen wieder aufzunehmen. Allerdings erholte sich der Markt schnell wieder, denn Lagarde sagte auch, dass die EZB noch Lockerungsspielräume besitze.Gesucht waren vor allem konjunkturnahe Aktien aus dem Chemie- und Stahlbereich. So wurde im US-chinesischen Handelsstreit wieder auf eine Annäherung gesetzt: Im September könnte es Gespräche geben, wie wenig konkrete Aussagen aus China hoffen ließen. Es regierte das Prinzip Hoffnung. Speziell in Europa sorgte die Einigung auf eine Regierung in Italien für Entspannung. Aus Sicht internationaler Investoren fiel damit ein möglicher Risikofaktor für europäische Aktienanlagen weg. Die 5-Sterne-Bewegung und die sozialdemokratische PD hatten sich auf eine Regierungskoalition geeinigt. An der Spitze soll der bisherige Ministerpräsident Giuseppe Conte stehen.

Damit wurden Neuwahlen und ein möglicher Konfrontationskurs mit Brüssel in Sachen Haushalt wohl vermieden. Entsprechend gefeierte wurde vor allem bei italienischen Staatsanleihen. Bei einer Auktion neuer Staatspapiere konnte sich das Land zu rekordniedrigen Zinsen im 10-Jahresbereich verschulden. In diesem Gemengelage stieg der DAX um 1,2 Prozent auf 11.839 Punkte, der Euro-Stoxx-50 legt um 1,4 Prozent auf 3.411 Punkte zu. Die Börse in Mailand kletterte um 1,9 Prozent. Schnäppchenjäger konzentrierten sich auf die zuletzt stark gebeutelten Konjunkturaktien quer durch alle Branchen. Unter den Chemiewerten stiegen BASF um 2 Prozent und Covestro um 3,3 Prozent, im Stahlsektor ging es für Thyssenkrupp und Salzgitter bis zu 3,4 Prozent höher. Unter den Autoaktien legten VW um 1,2 Prozent zu. Und selbst die Aktien des Zulieferers Continental zogen um 0,6 Prozent an, obwohl ein negativer Ausblick auf die Kreditwürdigkeit durch die Ratingagentur Moody's belastet hatte. An der europäischen Spitze standen mit den Grund- und Rohstoffwerten sowie den Bautiteln ebenfalls zyklische Werte, ihre Sektorindizes legten um jeweils 1,9 Prozent zu.

Für die Papiere des Getränkeherstellers Pernod Ricard ging es um 3,1 Prozent nach oben. Hier trieben ein Aktienrückkaufprogramm und ein Wachstum versprechender Ausblick. Starke Geschäftszahlen hatte auch der französische Mischkonzern Bouygues vorgelegt. Seine Aktien kletterten in Paris um 6,7 Prozent. Sanofi stiegen um 0,7 Prozent nach einem Sieg im Patentstreit mit Amgen . Encavis setzten nach ihren starken Geschäftszahlen vom Vortag die Rally fort und stiegen um weitere 4,5 Prozent. Dagegen stürzte der Kurs des Touristikunternehmens Thomas Cook in London um weitere 6,4 Prozent ab. Die finanzielle Rettung könnte zu einer massiven Verwässerung der Anteile führen. Schlechte Nachrichten lieferte Delignit. Der Hersteller ökologischer Werkstoffe und Systemlösungen hatte im ersten Halbjahr bei höheren Umsätzen operativ weniger verdient. Aus diesem Grund reduzierte das Unternehmen den Ausblick. Die Titel brachen um 15,8 Prozent ein.

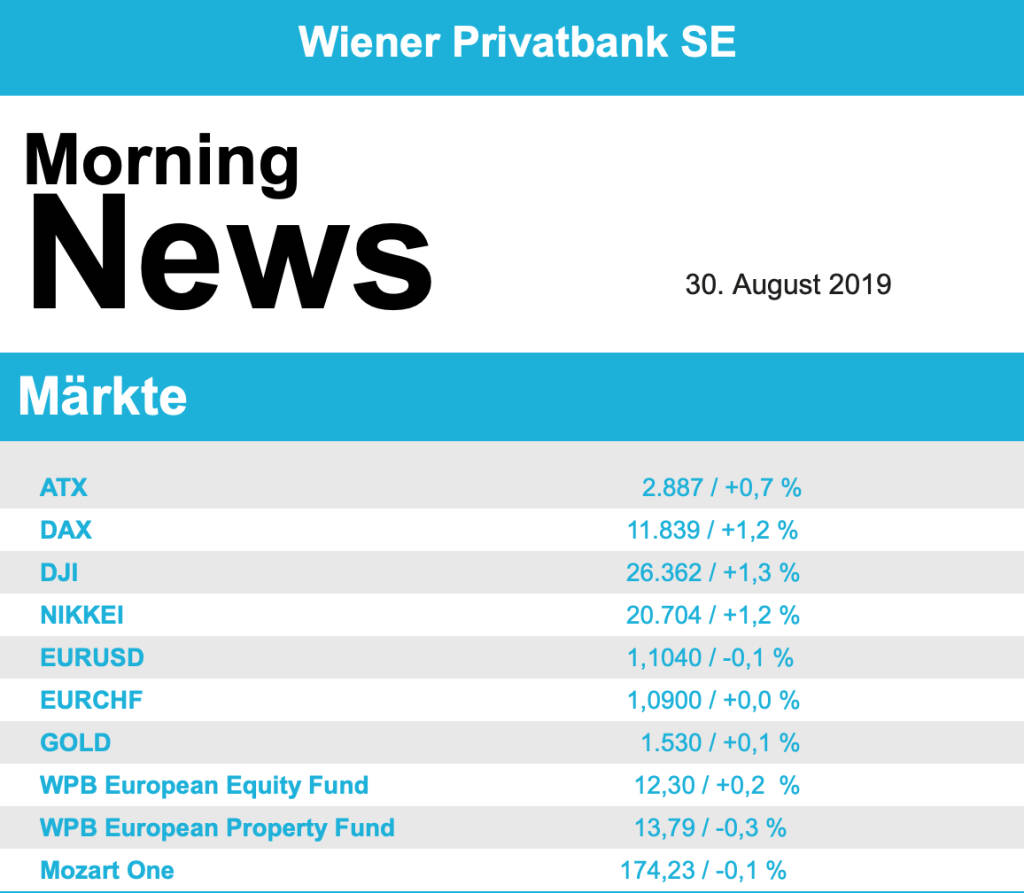

Die Wiener Börse hat am Donnerstag im Plus geschlossen. Der ATX stieg 18,71 Punkte oder 0,65 Prozent auf 2887,02 Punkte. Politische Unsicherheiten und schwache Konjunkturaussichten hatten in den vergangenen Tagen Anleger vorsichtiger werden lassen. Vor allem macht die fortgesetzte Inversion der US-Renditestrukturkurve den Anlegern Sorge. Der IHS-Chef Martin Kocher gibt angesichts der weltweit rückläufigen Konjunktur zum Großteil Entwarnung für Österreich. Anders als in Deutschland drohe hierzulande keine Stagnation - und schon gar keine Rezession. Österreichs Wirtschaft entwickle sich überraschend stabil und widerstandsfähig, tragende Säule sei der private Konsum. Anleger hoffen nun wieder auf Entspannung im Handelsstreit zwischen den USA und China.

Unternehmensseitig befindet sich die Berichtsaison in ihren letzten Zügen. Porr steigerte im ersten Halbjahr das Ergebnis von 6,5 Milliarden Euro auf 7,6 Milliarden Euro und erreichte einen Rekord-Auftragsstand. Die Aktien des Baukonzerns sackten trotzdem um 2,62 Prozent ab. Schon am Vorabend nach Börsenschluss hatte Immofinanz starke Halbjahreszahlen vorgelegt. Das Konzernergebnis verdoppelte sich. Die Papiere des Wiener Immobilienkonzerns stiegen um 2,71 Prozent. Heute Freitag öffnet Strabag seine Bücher für die ersten sechs Monate. Heimische Analysten gehen im Schnitt von mehr Umsatz und mehr Gewinn aus. Die Anteilsscheine gingen mit plus 0,17 Prozent aus dem Handel.

Die Hoffnung auf eine Entspannung im Handelskonflikt zwischen den USA und China hat am Donnerstag die Wall Street angetrieben. Damit legten die Kurse bereits den zweiten Tag in Folge zu. Von Peking wurde eine Fortsetzung der Gespräche in Aussicht gestellt. Mit den Entwicklungen waren vor allem die Halbleiterwerte gesucht, deren Sektor im S&P-500 mit plus 2,4 Prozent am stärksten zulegte. Für den Technologie-Sektor ging es um 1,7 Prozent nach oben. Derweil steigt auch innenpolitisch der Druck auf US-Präsident Donald Trump im Handelsstreit. Mehrere hundert Unternehmen und Wirtschaftsverbände in den USA haben die Zollpolitik der Regierung kritisiert und ein Ende des Handelsstreits mit China gefordert. Der Dow -Jones-Index gewann 1,3 Prozent auf 26.362 Punkte und schloss damit in der Nähe des Tageshochs. Der S&P-500 erhöhte sich um 1,3 Prozent auf 2.925 Punkte und für den Nasdaq -Composite ging es 1,5 Prozent auf 7.973 Punkte nach oben. Dabei kamen auf 2.328 (Mittwoch: 2.095) Kursgewinner 647 (840) -verlierer, während 68 (113) Titel unverändert schlossen.

Die US-Konjunkturdaten des Tages spielten dagegen kaum eine Rolle, zumal sie die Erwartungen weitgehend erfüllten. Das US-Wirtschaftswachstum ist im zweiten Quartal schwächer ausgefallen als bisher angenommen, dies war aber erwartet worden. Zudem erholten sich die US-Unternehmensgewinne stark. Die wöchentliche Zahl der Erstanträge auf Leistungen aus der US-Arbeitslosenversicherung hat leicht, aber im vorausgesagten Rahmen zugelegt. Die erhöhte Risikoneigung machte sich bei den Renten bemerkbar, denn dort gaben die Notierungen nach. Die Rendite zehnjähriger US-Staatsanleihen kletterte um 2,0 Basispunkte auf 1,50 Prozent und lag damit nur noch knapp unter der Rendite zweijähriger Papiere von 1,52 Prozent. Im Verlauf war die Zinsstrukturkurve kurzzeitig nicht mehr invers. Auch der enttäuschende Verlauf einer Auktion siebenjähriger US-Treasuries drückte auf die Stimmung.

Am Devisenmarkt zeigte sich der Euro tendenziell etwas schwächer. Zwischenzeitlich sprang die Devise aber kurzzeitig nach oben. Im späten US-Handel lag die Gemeinschaftswährung bei 1,1058 Dollar, nach einem Tageshoch bei 1,1093 Dollar. Der Goldpreis gab, nach anfänglichen Gewinnen, den zweiten Handelstag in Folge nach. "Die Anzeichen, dass die Handelsgespräche im Hintergrund fortgeführt werden, sorgte für eine geringere Nachfrage für den sicheren Hafen Gold . Die Feinunze reduzierte sich zum US-Settlement um 0,8 Prozent auf 1.537 Dollar und fiel damit auf den tiefsten Stand in dieser Woche. Die Ölpreise kletterten auf den höchsten Stand seit zwei Wochen, wobei es für WTI stärker nach oben ging als für Brent. Die US-Ölsorte stützten erneut die massiv gesunkenen wöchentlichen US-Vorräte. WTI legte zum US-Settlement um weitere 1,7 Prozent auf 56,71 Dollar je Barrel zu, Nordseeöl der Sorte Brent stieg um 1,0 Prozent auf 61,08 Dollar. Das global gehandelte Brent ist weniger von den US-Lagerbeständen abhängig. Auch die leicht positiven Töne im Handelsstreit stützten die Nachfragehoffnungen.

Bei den Einzelwerten fielen Best Buy um 8,0 Prozent. Der Einzelhändler für Unterhaltungselektronik verfehlte mit seinen Quartalszahlen die Marktprognose, schnitt beim Gewinnausblick aber besser als gedacht ab. Dollar General zogen dagegen um 10,7 Prozent an, der Schnäppchenmarktbetreiber überzeugte mit seinen Quartalszahlen und hob die Prognose an. Auch die Geschäftszahlen von Tech Data kamen gut an, die Titel des Technologiegroßhändlers legten um 15,7 Prozent zu. Das Modeunternehmen Guess übertraf dank einer guten Nachfrage aus Europa die Erwartungen bei Umsatz und Gewinn, der Kurs sprang um 20,5 Prozent in die Höhe. Nutanix machten einen Satz um 22,5 Prozent. Das Unternehmen, das sich gerade in einem Transformationsprozess von einem Hardware- zu einem Softwareanbieter befindet, berichtete zwar über weiter sinkende Umsätze und steigende Verluste, schnitt mit den konkreten Zahlen aber dennoch besser als erwartet ab.

Vorbörslich sind die Märkte heute Freitag in Europa etwas freundlicher indiziert. Die asiatischen Börsen präsentieren sich heute größtenteils ebenso fester. Makroökonomisch stehen heute in Europa die Industrieproduktion in Österreich sowie das Geschäftsklima in Belgien im Fokus der Märkte. In den USA erwarten wir die Veröffentlichung der Daten zum Verkauf neuer Häuser für Juli 2019. Unternehmensseitig erwarten wir Geschäftszahlen von Marinomed und Strabag.

UNTERNEHMENSNACHRICHTEN

Strabag

Das heimische Bauunternehmen Strabag veröffentlichte heute seine Zahlen zum H1/19. Während sich die Leistung um 9% auf €7,51 Mrd. erhöhte, konnte der Umsatz um 11% auf €6,98 Mrd. gesteigert werden. Diese Aufwärtsbewegung ist insbesondere auf die gesamte Fläche Deutschland, den Hochbau in Österreich, die Abwicklung des Auftragsbestands in Ungarn und ein Großprojekt in Großbritannien zurückzuführen. Der Auftragsbestand per 30.6.2019 schwächte sich gegenüber dem Vergleichszeitpunkt des Vorjahrs leicht um 3 % ab. So waren Rückgänge in Österreich, Deutschland und in Summe auch in den Ländern Zentral- und Osteuropas zu verzeichnen. Während das EBITDA um 47% auf €294,7 Mio. gesteigert wurde, verdreifachte sich das EBIT auf €61,0 Mio.. Dies entspricht einer EBIT-Marge von 0,9%, nach 0,3% im Vorjahr. Diese Zunahme ist auf die Entwicklung des Segments International + Sondersparten zurückzuführen. Das Konzernergebnis lag im ersten Halbjahr bei €10,66 Mio., nach einem leicht negativen Wert im Vorjahr (H1/18: €-0,6 Mio.). Ein noch stärkeres Ergebnis wurde durch das schwächer werdende Zinsergebnis verhindert, welches sich auf €-19,5 Mio., nach €-7,4 Mio. im Vorjahr verschlechterte. Hierfür waren negative Kursdifferenzen in Höhe von €1,24 Mio. (im Vergleichszeitraum wurden Kursgewinne von € 6,91 Mio. ausgewiesen) verantwortlich. Für das laufende Geschäftsjahr wurde der Ausblick bestätigt. Demnach rechnet Strabag mit einer Leistung von über €16,0 Mrd. und bekräftigt das Ziel eine EBIT-Marge von mindestens 3,3 %.

H1/2019: Umsatz: €6.979 Mio. (6.785e); EBITDA: €294,7 Mio. (Vj. 200,4); EBIT: €61,0 Mio. (41,4e); Konzernergebnis: €10,7Mio. (15,7e)

Marinomed

Das heimische biopharmazeutische Unternehmen Marinomed berichtete heute seine Zahlen zum H1/19. Im ersten Halbjahr 2019 steigerte das Unternehmen seinen Umsatz um 9% auf €1,66 Mio. Infolge der hohen Aufwendungen für F&E sowie für den IPO lag das Betriebsergebnis (EBIT) im ersten Halbjahr mit €-4,06 Mio. unter dem Vergleichswert des Vorjahres von €-1,78 Mio. Das Halbjahresergebnis kam bei €-4,90 Mio. zu liegen, nach € -2,05 Mio. im H1/18. Darin waren weiterhin Sondereffekte, beispielsweise Bewertungseffekte der Wandelanleihe sowie einmalige IPO Kosten, enthalten. Mit dem ersten Produkt der Marinosolv®-Plattform hat Marinomed den $5 Mrd. schweren Weltmarkt für Cortison-basierte Therapien gegen allergischen Heuschnupfen im Fokus. Derzeit läuft die Vorbereitung zur regulatorischen Einreichung von Budesolv, die 2020 erfolgen soll. Marinomed erwartet für das Geschäftsjahr 2019 eine steigende Auftrags- und Umsatzentwicklung. Aufgrund der hohen Aufwendungen für Forschung und Entwicklung sowie einmaliger Aufwendungen in Zusammenhang mit dem Börsegang sind jedoch auch für das Gesamtjahr 2019 operative Verluste geplant.

H1/19: Umsatz: €1,7 Mio. (Vj. 1,5); EBIT: €-4,1 Mio. (Vj. -1,8); Periodenergebnis: €-4,9 Mio. (Vj.-2,1)

Latest Blogs

» Vom Börsencrash 1987 zur ökosozialen Markt...

» Von der Radiomoderation zur Krisenkommunik...

» Javier Milei und die österreichische Schul...

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

» Wiener Börse zu Mittag stärker: AT&S, FACC...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...