ATX-Trends: Porr, Immofinanz, UBM, S Immo ...

An den europäischen Aktienmärkten haben sich am Mittwoch mehrheitlich leichte Abgaben durchgesetzt. Vor allem die politischen Risiken sorgten dafür, dass sich die Anleger defensiver positionierten. Auf der einen Seite belastete die Entwicklung in Großbritannien. Die Nachricht, das britische Parlament werde in den Zwangsurlaub bis Mitte Oktober geschickt, weckte Ängste vor einem Ausscheiden Großbritanniens aus der EU ohne Vertrag und den damit verbundenen ökonomischen Erschütterungen. Mit Blick auf Italien setzten Anleger auf der anderen Seite auf eine Koalition aus 5-Sterne-Bewegung und der sozialdemokratischer PD. Am Anleihemarkt wurden italienische Staatsanleihen gekauft, als sei die Koalition schon in trockenen Tüchern. Die Rendite der zehnjährigen italienischen Staatsanleihen fiel unter 1 Prozent und damit auf Rekordtief.

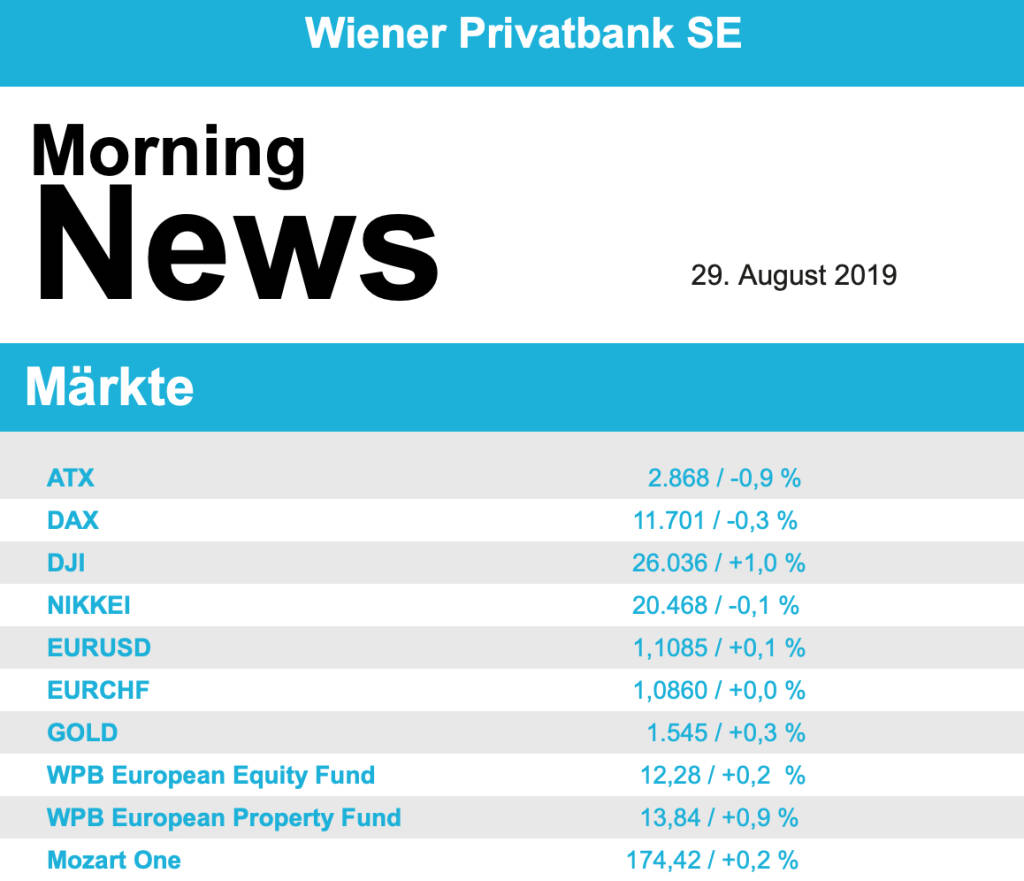

Der DAX beendete den Tag 0,2 Prozent tiefer bei 11.701 Punkten, für den Euro-Stoxx-50 ging es 0,2 Prozent auf 3.365 nach unten. Die Börse in London profitierte von der Schwäche des Pfund und schloss 0,4 Prozent im Plus. Der Aktienmarkt in Mailand verabschiedete sich gegenüber dem Vortag kaum verändert aus dem Handel. Das Gold steht bei Anlegern momentan hoch im Kurs, in Euro notierte es mit 1.395,77 auf erneutem Rekordhoch. Das Pfund geriet nach einem Medienbericht am Vormittag bereits deutlicher unter Druck, nach dem die britische Regierung das Parlament in eine Zwangspause schicken will, um es daran zu hindern, einen "harten Brexit" zu blockieren. Im Tagesverlauf bestätigte Premierminister Boris Johnson, dass er dem Parlament eine Zwangspause bis14. Oktober verordnen will. Abschließend hat die britische Königin Elizabeth II. der vom Premierminister beantragten Zwangspause für das britische Parlament zugestimmt. Zuletzt fiel das Pfund um 0,4 Prozent auf 1,2240 Dollar. Im Tagestief kostete es 1,2156 Dollar.

Der angeschlagene Touristikkonzern Thomas Cook hatte sich mit seinem Großaktionär Fosun und seinen Gläubigern auf einen Rettungsplan geeinigt. Wie das britische Unternehmen mitteilte, stecken sowohl Fosun als auch die Banken sowie die Anleihegläubiger zusammen 900 Millionen Pfund frisches Geld in den Konzern und bekommen damit die Mehrheit am Reiseveranstaltungs- und Airline-Geschäft von Thomas Cook.

Während die Risikoaversion der Anleger stieg, waren vor allem Aktien aus dem Sektor der defensiven Konsumgüter gesucht. Im DAX notierten Henkel , Fresenius , FMC und Beiersdorf im Plus, letztere auf Allzeithoch mit 113,80 Euro. Dabei profitierten Beiersdorf zudem von einem Analystenkommentar. Trotz des schwierigen Umfeldes strebt das Software-Unternehmen Teamviewer an die Börse. Es könnte die nach Traton zweitgrößte Emission 2019 in Deutschland werden, der Unternehmenswert des Göppinger Anbieters von Konnektivitätslösungen wird Medienberichten zufolge auf 4 bis 5 Milliarden Euro geschätzt.

Die Wiener Börse hat am Mittwoch klar im Minus geschlossen. Europas Finanzmärkte wurden vor allem durch Unsicherheiten in Italien und rund um den Brexit belastet. Nach Börsenschluss öffnet Immofinanz seine Bücher für das erste Halbjahr. Der Aufsichtsrat des Immokonzerns verlängerte heute das Vorstandsmandat von CEO Oliver Schumy bis 28. Februar 2025. Die Aktien waren zuvor um 0,83 Prozent tiefer aus dem Handel gegangen. Zu den Verlierern im ATX gehörten die Aktien von UNIQA mit einem Minus von 4,14 Prozent. Wegen der Niedrigzinsen verkaufte der Versicherer weniger Lebenspolicen. Ein Gewinnplus bei UBM zum Halbjahr und ein angehobener Ausblick für das Gesamtjahr haben positiven Anklang gefunden. Die Aktien des Immobilienentwicklers kletterten um 2,99 Prozent höher. Schwer wogen die Abschläge der Bankwerte im ATX. Die Papiere von Erste Group (minus 3,20 Prozent), Raiffeisen (minus 2,72 Prozent) und BAWAG (minus 1,24 Prozent) gaben deutlich nach. Heute Donnerstag wartet Porr mit Geschäftszahlen auf. Die Aktien des Baukonzerns schlossen mit minus 3,44 Prozent.

Mit einer deutlichen Erholung hat die Wall Street den Handel am Mittwoch beendet. Nach anfänglichen Verlusten konnten die Indizes schließlich ihre Gewinne, im Gegensatz zum Vortag, bis zum Handelsende behaupten und sogar noch ausbauen. Die Liste der Belastungsfaktoren ist aber weiterhin lang - und die Fortschritte bei der Lösung der vielen Probleme gering. Nach der Eskalation des US-chinesischen Handelsstreits Ende vergangener Woche scheint sich nun die Lage beim Brexit zuzuspitzen. Dagegen haben sich in Italien die 5-Sterne-Bewegung und die sozialdemokratische PD auf eine Koalition geeinigt, womit Neuwahlen vermieden werden. Daneben standen weiter die Entwicklungen am Rentenmarkt im Fokus. Die Renditedifferenz zwischen zwei- und zehnjährigen Laufzeiten hatte sich zwischenzeitlich weiter vergrößert. Die inverse Zinsstrukturkurve, bei der die Kurzläufer höher rentieren als die Langläufer, signalisiert eine steigende Rezessionsgefahr.

Der Dow -Jones-Index gewann 1,0 Prozent auf 26.036 Punkte und schloss nur knapp unter dem Tageshoch. Der S&P-500 erhöhte sich um 0,7 Prozent auf 2.888 Punkte und für den Nasdaq -Composite ging es um 0,4 Prozent auf 7.857 Punkte nach oben. Dabei kamen auf 2.101 (Dienstag: 1.009) Kursgewinner 860 (1.947) -verlierer, während 82 (99) Titel unverändert schlossen. Am Devisenmarkt legte der Dollar leicht zu. Der Euro notierte im späten US-Handel bei 1,1076 Dollar, nach rund 1,11 Dollar zur gleichen Zeit am Vortag. Dagegen stand das britische Pfund zwischenzeitlich deutlicher unter Druck, auch wenn es sich von den Tagestiefs wieder erholen konnte. Premierminister Boris Johnson will die Parlamentsferien im Vereinigten Königreich verlängern, was die Sorgen um ein Ausscheiden Großbritanniens aus der EU ohne Vertrag verstärkte. Die Queen hat dem Vorschlag mittlerweile zugestimmt. Das Pfund notierte im späten US-Handel bei 1,2211 Dollar, nachdem es im Tagestief schon bis auf 1,2155 Dollar gefallen war.

Der Goldpreis kam nach den jüngsten kräftigen Gewinnen leicht zurück. Zum US-Settlement fiel der Preis für die Feinunze um 0,2 Prozent auf 1.549 Dollar. Am Vortag war das Edelmetall noch auf den höchsten Stand seit mehr als sechs Jahren geklettert. Sinkende Zinsen und die Sorge vor einem Konjunkturabschwung machen Gold weiterhin zum Gewinner des Handelskonflikts. Die Ölpreise legten deutlich zu, blieben aber unter ihren Tageshochs. Die offiziellen US-Öllagerdaten haben einen deutlich stärkeren Rückgang gezeigt als erwartet. Mit einem Minus von gut zehn Millionen Barrel blieben die Daten nur knapp unter dem vom privaten American Petroleum Institute (API) gemeldeten Rückgang vom Vorabend, der schon die Preise für das "schwarze Gold" angetrieben hatte. Zum US-Settlement erhöhte sich der Preis für ein Barrel der US-Sorte WTI um 1,5 Prozent auf 55,78 Dollar, für Brent ging es 1,7 Prozent auf 60,49 Dollar nach oben.

Unter den Einzelaktien zogen Hewlett Packard Enterprise um 3,4 Prozent an. Der Softwareanbieter rutschte zwar in die Verlustzone wegen der Zahlung einer Entschädigung an DXC Technology. Bereinigt übertraf der Gewinn je Aktie allerdings die Markterwartungen. Zudem hob der Konzern den Gewinnausblick an. Autodesk brachen um 6,7 Prozent ein. Der Design-Softwarexperte hat mit seinem Gewinn und Umsatzausblick die Erwartungen enttäuscht. Mit den bereinigten Zweitquartalszahlen hatte Autodesk die Erwartungen allerdings übertroffen. Der Flugzeugzulieferer Heico überzeugte mit den Geschäftszahlen für das dritte Quartal, die besser ausfielen als geschätzt. Zudem hob Heico die Prognosen für das Gesamtjahr an. Ein Kursdebakel erlebten Phibro Animal Health nach verfehlten Markterwartungen. Das Unternehmen für Tiergesundheit sprach von einer schwächeren Nachfrage aus China vor dem Hintergrund des Ausbruchs der Schweinepest. Die Aktie brach um 31,1 Prozent ein. Die Lannett-Aktie haussierte dagegen um 34,3 Prozent. Der Generikahersteller hat sowohl die Umsatz- und Gewinnerwartungen für das Berichtsquartal übertroffen wie auch mit seinem Ausblick die Prognosen für das Gesamtjahr.

Vorbörslich sind die Märkte heute Donnerstag in Europa nahezu unverändert bis leicht schwächer indiziert. Die asiatischen Börsen präsentieren sich heute bislang ebenso uneinheitlich. Makroökonomisch stehen heute in Europa die Arbeitslosenzahlen in Deutschland sowie das Verbrauchervertrauen in der EU im Fokus der Märkte. In den USA erwarten wir die Veröffentlichung der Daten zum BIP Q2/19 (2.Schätzung), Angaben zum privaten Konsum, Lagerbestände Großhandel, Erstanträge Arbeitslosenhilfe und schwebende Hausverkäufe. Unternehmensseitig erwarten wir Geschäftszahlen Immofinanz (bereits gestern nach Börsenschluss) und Porr (siehe unten).

UNTERNEHMENSNACHRICHTEN

Immofinanz

Das heimische Immobilienunternehmen Immofinanz präsentierte gestern seine Ergebnisse zum Q2/19. Die Mieterlöse verbesserten sich um 11,0% auf €66,6 Mio.. Hierfür waren neben IFRS 16 Effekten, vorrangig Fertigstellungen und Zukäufe, die den Verkauf von nicht strategiekonformen Immobilien überkompensierten verantwortlich. Der FFO 1 konnte im ersten Halbjahr 2019 um 22% auf €59,0 gesteigert werden. Das Bewertungsergebnis aus Bestandsimmobilien und Firmenwerten verbesserte sich stark auf €97,6 Mio. (Q2/18: €13,1 Mio.), was vor allem eine Folge der positiven Marktentwicklung in Deutschland und Österreich ist. Folglich stieg das EBIT um 72,6% auf €159,5 Mio.. Das Konzernergebnis (exkl. nicht beherrschende Anteile) konnte um 81,1% auf €155,6 Mio. zulegen. Der verwässerte EPRA NAV je Aktie hat sich per 30. Juni 2019 auf €29,24 erhöht (31. Dezember 2018: unverwässert €28,80). Für das laufende Geschäftsjahr soll der FFO 1 vor Steuern bei mehr als €115 Mio. zu liegen kommen (bisherige Guidance: > €100 Mio.). Unter Berücksichtigung der bereits von der S IMMO erhaltenen Dividende lautet die Guidance auf rund €128 Mio. vor Steuern. Die geplante Dividendenausschüttung für 2019 beträgt 75% des FFO 1 vor Steuern (inkl. Dividendenbeitrag der S IMMO).

Q2/19: Mieterlöse: €66,6 Mio. (Vj. 60,0), Umsatzerlöse: €86,5 Mio. (Vj. 83,2), Operatives Ergebnis: €61,9 Mio. (Vj. 79,3), EBIT: €159,5 Mio. (Vj. 92,4) Konzernergebnis: €155,6 Mio. (107e)

Porr

Der heimische Baukonzern Porr präsentierte heute seine Q2/19 Zahlen. Während er Umsatz im zweiten Quartal im Vergleich zum Vorjahr um 6,1% auf €1,24 Mrd. zurückging, blieb die Produktionsleistung mit €1,45 Mrd. nahezu konstant (Q2/18: €1,44 Mrd.). Abermals trugen die BU 1 – Österreich, Schweiz sowie die BU 2 – Deutschland zum Leistungswachstum bei, während sich bei der BU 3 – International das Auslaufen einiger Großprojekte im Vergleich zum Vorjahr auswirkte. Die Aufwendungen für Material und bezogene Herstellungsleistungen sanken mit –9,9% stärker als der Umsatz, während die Personalkosten sich gegenläufig entwickelten und um 7,5% anstiegen. Zum 30. Juni 2019 verzeichnete die PORR einen Rekord-Auftragsbestand in Höhe von €7,6 Mrd. (+16,4% YoY). Während sich das EBITDA um 21,8% auf €63,8 Mio. erhöhte, verbesserte sich das EBIT auf €23,7 Mio. (ggü. €22,9 Mio. im Vorjahr). Das Periodenergebnis war hingegen aufgrund des gestiegenen Steueraufwands leicht rückläufig und ging um 2,1% auf €14,1 Mio. zurück. Der Ausblick für das laufende Geschäftsjahr wurde bestätigt. Demnach geht man weiterhin von einer moderaten Steigerung des hohen Leistungsniveaus des Vorjahres (€5.593 Mio.) aus.

Q2/19: Umsatz: €1.236 Mio. (Vj. 1.316); EBITDA: €63,8 Mio. (Vj. 52,4); EBIT: €23,7 Mio. (Vj. 22,9); Periodenergebnis: €14,1 Mio. (Vj. 14,4)

Latest Blogs

» Vom Börsencrash 1987 zur ökosozialen Markt...

» Von der Radiomoderation zur Krisenkommunik...

» Javier Milei und die österreichische Schul...

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

» Wiener Börse zu Mittag stärker: AT&S, FACC...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...