ATX-Trends: S Immo, Strabag, VIG, Warimpex, UBM ...

Signale für eine Deeskalation im US-chinesischen Handelskrieg haben Europas Börsen am Montag gestützt. Der Eurozone-Leitindex EuroStoxx 50 schloss mit einem Plus von 0,44 Prozent auf 3348,84 Punkte. Die hohen Verluste vom Freitag konnte der Index damit jedoch nicht wettmachen. Überraschend schwache deutsche Konjunkturdaten haben Investoren zum Wochenbeginn vorsichtig gestimmt. Die USA und China werden nach den Worten von US-Präsident Donald Trump "sehr bald" neue Verhandlungen in ihrem Handelsstreit aufnehmen. Die chinesische Seite sei sehr an einem Abkommen interessiert, sagte Trump am Montag am Rande des G7-Gipfels der großen Industrienationen im französischen Biarritz. Die Verhandlungen der Unterhändler beider Seiten würden sehr bald wieder aufgenommen. Der Cac-40-Index in Paris stieg am Montag um 0,45 Prozent auf 5351,02 Punkte. Die Londoner Börse war wegen eines Feiertags zum Wochenbeginn geschlossen.

Unterdessen hatte sich die Stimmung in der deutschen Wirtschaft im August stärker als erwartet eingetrübt. Das Ifo-Geschäftsklima war deutlicher gesunken als angenommen. Es war der fünfte Rückgang des wichtigsten deutschen Konjunkturbarometers in Folge und der tiefste Stand seit November 2012. Die Anzeichen für eine Rezession in Deutschland verdichten sich. Vor diesem Hintergrund wird sich die Europäische Zentralbank in ihrem Vorhaben bestätigt sehen, auf der kommenden Ratssitzung ein Maßnahmenpaket zur Lockerung der Geldpolitik zu beschließen folgern viele Investoren.

Auf Unternehmensseite waren Nachrichten am Montag rar gesät. Credit Suisse ließ mit einem angekündigten Umbau ihres Geschäfts im schweizerischen Heimatmarkt aufhorchen. Ab September werden Privat- und Geschäftskunden in der neuen Sparte "Direct Banking" betreut. Zudem soll das Investmentbanking-Team zu einer eigenständigen Einheit werden. Ferner soll über die nächsten drei Jahre ein hoher dreistelliger Millionenbetrag in die Digitalisierung, die Kundenberatung und in das Marketing investiert werden. Credit-Suisse-Aktien schlossen leicht im Minus.

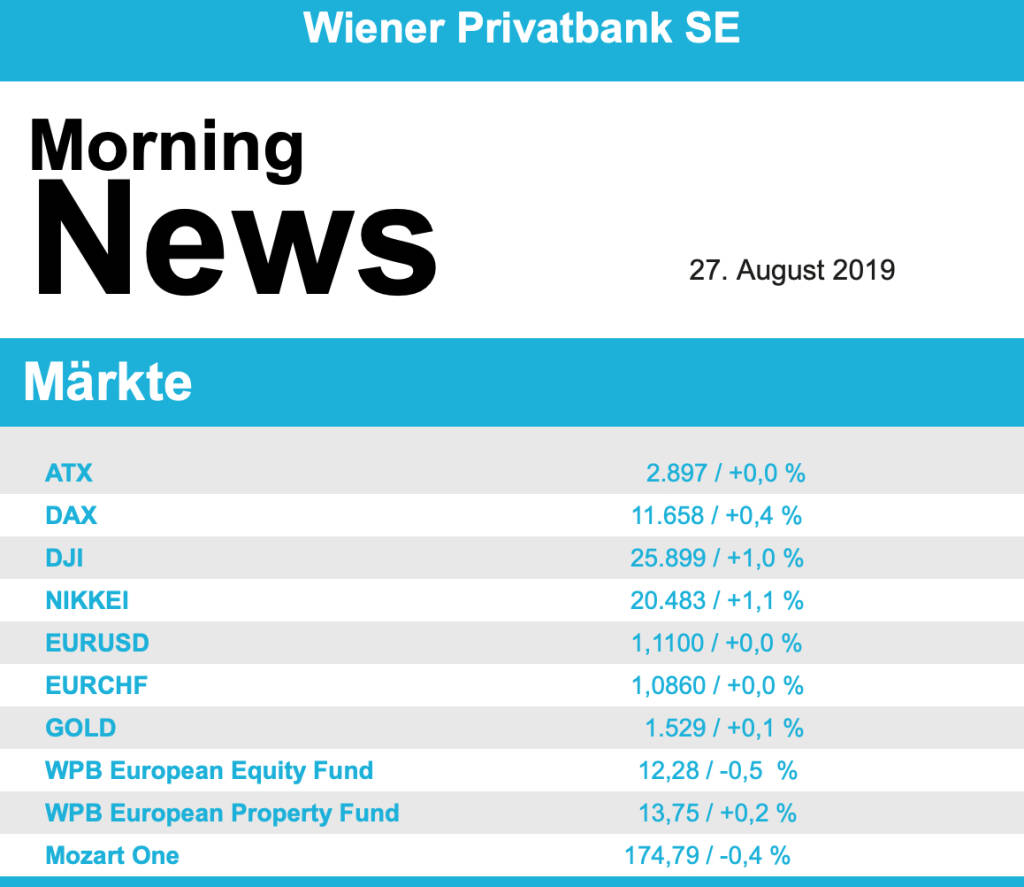

Signale der Entspannung im Handelsstreit zwischen den USA und China haben auch der Wall Street zum Wochenbeginn Gewinne beschert. Der Dow Jones Industrial erholte sich am Montag ein wenig von den herben Verlusten vom Freitag. Der Leitindex rückte um 1,05 Prozent auf 25 898,83 Punkte vor. Schon seit drei Wochen pendelt der Dow unter starken Schwankungen um die Marke von

26.000 Zählern, je nach aktueller Nachrichtenlage zum Handelsstreit und zur Konjunktur. Der marktbreite S&P 500 erholte sich daraufhin um 1,10 Prozent auf 2878,38 Punkte. Für den technologielastigen Nasdaq 100 ging es um 1,47 Prozent auf 7575,02 Zähler noch etwas stärker nach oben.

Auf Unternehmensseite stand am Montag eine milliardenschwere Übernahme im Pharmasektor im Anlegerfokus. Der US-Biotechkonzern Amgen übernimmt vom Konkurrenten Celgene die weltweiten Rechte am Schuppenflechte-Medikament Otezla. Amgen will für die Rechte 13,4 Milliarden US-Dollar in bar auf den Tisch legen. Celgene wird derzeit vom US-Konzern Bristol-Myers Squibb (BMS) übernommen, der die Einnahmen aus dem Otezla-Verkauf zum Schuldenabbau verwenden will. Anleger aller beteiligten Unternehmen schienen mit diesem Deal zufrieden zu sein: Celgene, Bristol-Myers Squibb und Amgen stiegen jeweils um mehr als 3 Prozent. Mit dem Verkauf sind Beobachtern zufolge die Chancen gestiegen, dass die US-Behörden die Übernahme durchwinken. Die für ihre veganen Burger bekannte Fleischersatzfirma Beyond Meat hat mit Kentucky Fried Chicken (KFC) eine der größten US-Fast-Food-Ketten als Kunden gewonnen. Aktien von Beyond Meat gewannen 5,6 Prozent.

Am Devisenmarkt belastete die Stärke des US-Dollars angesichts der Entspannungssignale im Handelsstreit den Eurokurs . Dieser notierte zuletzt bei 1,1097 US-Dollar. Die Europäische Zentralbank hatte den Referenzkurs zuvor auf 1,1116 (Freitag: 1,1065) Dollar festgesetzt. Der Dollar hatte damit 0,8996 (0,9038) Euro gekostet. Richtungweisende zehnjährige US Anleihen traten nach den deutlichen Gewinnen vom Freitag mit 100 26/32 Punkten auf der Stelle. Sie rentierten mit 1,544 Prozent.

Die Wiener Börse hat am Montag wenig verändert geschlossen. Der ATX stieg um 0,83 Punkte oder 0,03 Prozent auf 2897,47 Einheiten. Nach einer schwachen Eröffnung wechselte der Leitindex mehrmals das Vorzeichen und beendete den Handelstag ungefähr auf Vortagesniveau. Die europäischen Aktienmärkte legten mehrheitlich etwas deutlicher zu. Bei den Einzelwerten rutschten die Aktien der Strabag mit einem Minus von 3,36 Prozent auf 28,75 Euro ans Ende der Kurstafel ab und profitierten somit nicht von der Nachricht, dass der Baukonzern einen Auftrag für die Erneuerung eines Zugstreckenabschnitts im Norden Tschechiens erhalten hat. Stärkster ATX-Wert waren die Anteilsscheine des Ölfeldausrüsters Schoeller-Bleckmann mit einem Plus von 2,36 Prozent auf 56,40 Euro. Sie erholten sich damit etwas von ihren Kursverlusten vom Freitag, als sie um über 4,3 Prozent eingebüßt hatten. Auch die Ölpreise lagen im Späthandel klar im Plus, nachdem sie zum Wochenausklang unter Druck geraten waren.

Vorbörslich sind die Märkte heute Dienstag in Europa nahezu unverändert indiziert. Die asiatischen Börsen beenden den heutigen Handelstag mit Gewinnen. Makroökonomisch stehen heute in Europa das BIP Q2 in Deutschland sowie das Verbrauchervertrauen und Geschäftsklima in Frankreich im Fokus der Märkte. In den USA erwarten wir ebenso die Veröffentlichung der Daten zum Verbrauchervertrauen für August 2019. Unternehmensseitig erwarten wir heute Geschäftszahlen von S-Immo, Vienna Insurance Group (VIG ) und Warimpex (siehe unten).

UNTERNEHMENSNACHRICHTEN

S Immo

Das heimische Immobilienunternehmen S Immo veröffentlichte heute seine Q2/19 Zahlen die über den Erwartungen der Analysten lagen. Die Erlöse konnten im zweiten Quartal 2019 im Vorjahresvergleich um 12,0% auf €53,2 Mio. gesteigert werden. Diese Entwicklung ist einerseits auf einen Anstieg der Mieterlöse aufgrund von Zukäufen in Deutschland und einer guten like-for-like Performance auf €29,7 Mio. (Q2/18: €25,8 Mio.) und andererseits auf eine Steigerung der Erlöse aus der Hotelbewirtschaftung auf €15,6 Mio. (Q2/18: €14,1 Mio.) zurückzuführen. Während das EBITDA um 6,5% auf €23,8 Mio. gesteigert wurde, konnte sich das EBIT auf €145,9 Mio. nahezu verfünffachen. Dieser enorme Anstieg des EBIT resultierte aus einem sehr starken Ergebnis aus der Immobilienbewertung von €124,2 Mio. , das zum Großteil auf das Segment Deutschland entfiel. Das Periodenergebnis vervierfachte sich somit und erreichte einen Wert von €132,5 Mio. (Q2/18: €33,1 Mio.). Das Unternehmen will seine bisherige Akquisitionsstrategie fortsetzen. Ein Schwerpunkt liegt dabei weiterhin auf vielversprechenden Städten wie beispielsweise Leipzig.

Q2/19: Erlöse: €53,2 Mio. (Vj. 47,5), EBITDA: €23,8 Mio. (22,7e), Periodenüberschuss: €132,5 Mio. (111e)

Vienna Insurance Group

Das heimische Versicherungsunternehmen VIG veröffentlichte heute seine Zahlen für das Q2/2019. Das Gesamtprämienvolumen konnte um 9,2% auf €2.539 Mio. gesteigert werden. In allen Sparten – auch im seit Jahren rückläufigen Einmalerlagsgeschäft mit Lebensversicherungen – wurde ein Prämienplus erzielt. Wachstumstreiber waren vor allem das Sachversicherungsgeschäft, die Kfz-Kaskoversicherung und die Krankenversicherung. Besonders erfreuliche Prämienzuwächse verzeichneten die Segmente Bulgarien, Polen und das Baltikum. Das Periodenergebnis konnte um 4,9% auf €86,7 Mio. gesteigert werden. Die Combined Ratio konnte trotz wetterbedingt höherer Schadenzahlungen im Q2/19 im Vergleich zum Vorjahr um 0,4 Prozentpunkte auf 96,0% verbessert werden. Für das laufende Geschäftsjahr ist man zuversichtlich die selbstgesetzten Ziele zu erreichen. Das Unternehmen steuert somit auf ein Prämienvolumen von €9,9 Mrd. und einen Gewinn (vor Steuern) von €500 bis 520 Mio. zu. Bis 2020 will man die Combined Ratio auf unter 95% drücken.

Q2/19: Verrechnete Prämien: 2.538,5 Mio. (Vj. 2.324,2); Ergebnis vor Steuern: €129,6 Mio. (127,4e); Periodenergebnis: €86,7 Mio. (78,5e); Combined Ratio: 96,0% (Vj. 96,4%)

Warimpex

Verkauf von Pariser Hotels vor dem Abschluss!

Die Warimpex Finanz- und Beteiligungs AG beabsichtigt den Verkauf der Hotels Vienna House Dream Castle und Vienna House Magic Circus bei Disneyland Paris. Mit einem internationalen Investor wurde bereits eine Einigung über die wirtschaftlichen Aspekte erzielt. Das Closing wird voraussichtlich noch im heurigen Jahr stattfinden.

Latest Blogs

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Markt...

» Von der Radiomoderation zur Krisenkommunik...

» Javier Milei und die österreichische Schul...

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...