ATX-Trends: Wienerberger, Immofinanz, CA Immo, Erste, Bawag, Marinomed, ...

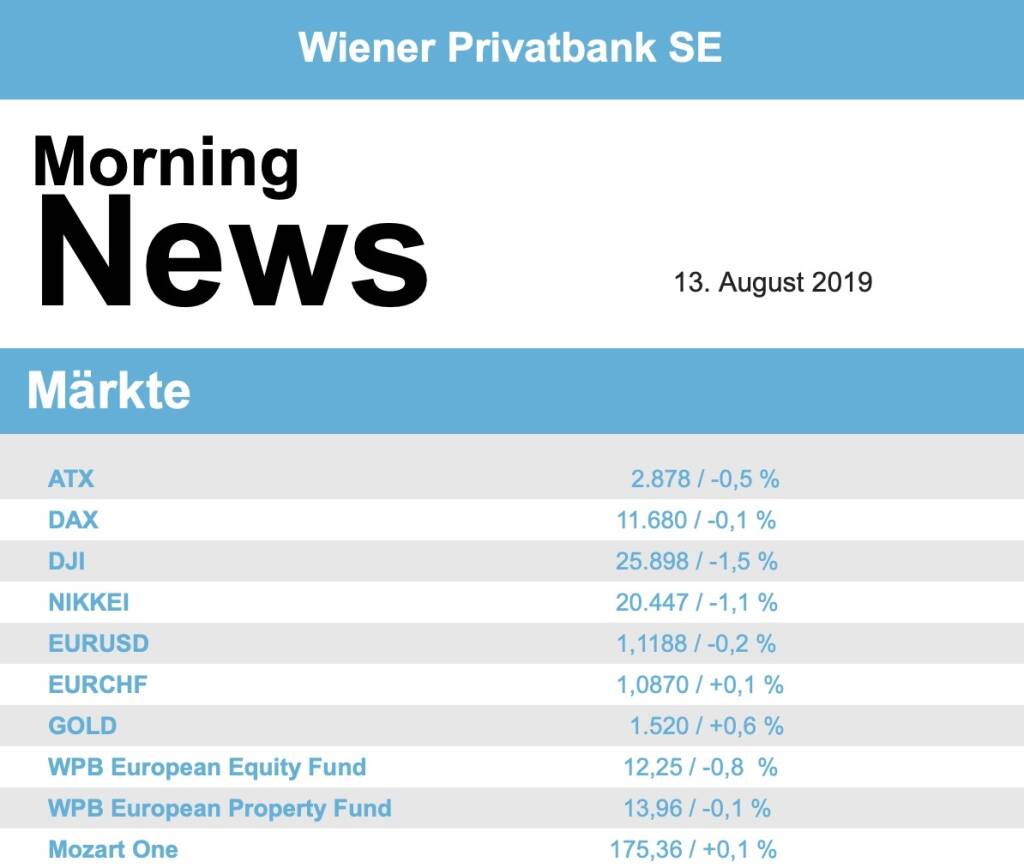

Nach einem durchaus erfreulichen Start verliess die Anleger am gestrigen Handelstag schnell wieder der Mut, nachdem der EuroStoxx 50 anfangs fast ein Prozent gestiegen war, drehte er deutlich ins Negative, um sich aber gegen Ende des Handelstages wieder zu erholen und das Minus auf 0,2% zu reduzieren. Auch bei den anderen großen europäischen Indices war der Handelsverlauf ähnlich, auch hier gab es zu guter Letzt Abschläge in ähnlichem Ausmaß. Hauptgrund für die Zurückhaltung der Investoren war die weitere Zuspitzung der politischen Situation in Hong Kong, wo die anhaltenden Protestbewegungen den Betrieb auf dem Flughafen zum Erliegen brachten.

Die überwiegend vorsichtige Haltung der Investoren spiegelte sich auch in der Sektorenübersicht wider, wo die defensiven Branchen wie Versorger, Lebensmittel und Gesundheitswerte die Nase vorne hatten, während Automobiltitel, Rohstoffunternehmen und vor allem die Banken deutliche Verluste verzeichnen mussten. Die Finanzinstitute kamen deutlich unter Druck wegen der konjunkturellen Risken, die die Sorge nach sinkender Kreditnachfrage und drohender Zinssenkungen wieder neu aufflammen liess.

Societe Generale beispielsweise musste 2,2% abgeben, BBVA war mit einem Minus von 3,6% schwächster Wert im EuroStoxx, und auch die Commerzbank erreichte ein Rekordtief und schloss 4,0% schwächer. Ams will jetzt doch den deutschen Beleuchtungshersteller Osram kaufen und machte ein deutlich besseres Angebot als es von US-Finanzinvestoren kam, der österreichische Halbleiterkonzern sackte in Zürich um 11,8% ab, Osram hingegen konnte um 10,4% anziehen. In London reduzierten die schwankungsanfälligen Anteile von Thomas Cook zwischenzeitliche Verluste von mehr als einem Drittel auf 18,3%, der kriselnde Reisekonzern drückt bei seinem Rettungsplan aufs Tempo und will sich noch mehr frisches Geld sichern. Einen Tag vor der Veröffentlichung von Quartalszahlen war Henkel dagegen gefragt und konnte sich um 1,7% verbessern.

Auch in Wien kam es zu einer vorsichtigeren Positionierung der Investoren, das Tagesminus von 0,5% fiel im Rahmen des europäischen Umfeldes aus. Gesucht waren auch am heimischen Markt defensive Sektoren, die Immobilienwerte stemmten sich gegen den Trend, Immofinanz konnte um 0,8% vorrücken und auch für CA Immo gab es einen Zuwachs von 0,2%. Erstaunlich gut konnten sich die Bankentitel behaupten, die Erste Group erzielte sogar ein Plus von 0,3%, bei der Bawag kam es zu einem leichten Abschlag von 0,1%, lediglich die Raiffeisen Bank musste doch deutlich mehr abgeben und schloss 1,3% schwächer.

Gesucht waren auch die Versicherungswerte, die Vienna Insurance erzielte ein Plus von 0,7%, die uniqa konnte sich um 0,2% verbessern. Stärkster Wert am gestrigen Handelstag war Strabag , für den Baukonzern ging es stolze 3,0% nach oben. Auch Marinomed war weiter beliebt, das Biotechnologieunternehmen erzielte eine weitere Verbesserung von 1,5% und schloss bei einem Preis von exakt 100 Euro. Weiter unter deutlichen Abgaben zu leiden hat Zumtobel , der Leuchtenhersteller war gestern mit einem Abschlag von 4,4% schwächster Wert am heimischen Markt. Agrana musste ebenfalls deutlich Federn lassen, der Zuckerkonzern schloss 3,9% schwächer, und auch Andritz wurde nach der kurzen Erholungsphase wieder verkauft und beendete den Tag mit einer 2,7% schwächeren Notierung. Wienerberger schloss am Tag vor der Zahlenpräsentation ebenfalls leicht schwächer mit einem Minus von 1,0%.

Auch in den USA übten sich die Investoren in Zurückhaltung, die Zuspitzung der Lage in Hong Kong war auch hier dominierendes Thema und liess viele Investoren ihr Risiko reduzieren. So schloss der Dow Jones mit einem Abschlag von 1,5%, der S&P 500 fiel um 1,2% und der Nasdaq 100 endete 1,1% schwächer. Unter Druck geriet in den USA ebenfalls der Bankensektor, Goldman Sachs belegte mit einem Minus von 2,6% das Ende im Dow Jones, JPMorgan rutsche um 1,9% ab, auch die anderen Vertreter des Sektors wie Bank of America, Citigroup und Morgan Stanley mussten deutlich abgeben. Ein Lichtblick war der Biotech-Konzern Amgen , in einem Patentstreit gegen ein Nachahmer-Produkt der Novartis -Tochter Sandoz entschied ein Gericht zu Gunsten des US-Unternehmens das daraufhin um 4,9% anziehen konnte. Die großen Pharmakonzerne litten unter dieser Entscheidung, so musste Pfizer beispielsweise 2,6% abgeben.

Weiter stark waren die Ölpreise, Brent konnte 1,3% zulegen, WTI schloss 0,8% stärker. Gold profitierte wieder von der allgemeinen Reduktion des Risikos und konnte sich gestern bis zum Schluss auf einen Wert von 1.510 US-Dollar befestigen. Der Handel zwischen Euro und US-Dollar verlief wieder vergleichsweise volatil, gegen Ende des Tages wurde die Gemeinschaftswährung leicht stärker bei einem Kurs von knapp unter 1,122 gehandelt. Stark nachgefragt wurden unter anderem auch die US-Staatsanleihen, die zehnjährigen erzielten gegen Abend nur mehr eine Rendite von knapp unter 1,64%.

Vorbörslich sind die Märkte heute Dienstag zur Eröffnung in Europa in etwa auf Vortagesniveau bzw. leicht schwächer indiziert. Die asiatischen Börsen verbuchten größtenteils Verluste. Wienerberger präsentiert heute die Geschäftszahlen zum 1. Halbjahr 2019 (siehe unten). Makroökonomisch stehen heute in Europa Verbraucherpreise (DEU, ESP), Arbeitslosenzahlen (UK) der ZEW Index (DEU) sowie in den USA ebenso Verbraucherpreise und das Realeinkommen im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

Wienerberger

Der heimische Ziegelproduzent Wienerberger berichtete heute seine Zahlen zum zweiten Quartal 2019, die beim Umsatz unter und beim Nettoergebnis über den Analystenschätzungen lagen. Der Umsatz stieg im Q2 im Vorjahresvergleich um 3% auf €959,6 Mio.. Insbesondere die Segmente Building Solutions (+4%) aufgrund günstiger Wetterbedingungen und Nordamerika (+6%) aufgrund von Optimierungsmaßnahmen sowie einer Akquisition in Kanada verzeichneten ein starkes Wachstum. Sowohl das EBITDA (+20% auf €185,8 Mio.) als auch das EBIT (+21% auf €128,5 Mio.) konnten deutlich zulegen. Alle drei Segmente konnten aufgrund der Effizienzsteigerungsmaßnahmen des „Fast Forward 2020“ Programms deutliche Zuwächse bei der Profitabilität verzeichnen. Insgesamt lieferte das Programm im ersten Halbjahr 2019 Ergebnisverbesserungen in Höhe von €25 Mio.. Das Nettoergebnis konnte um 15% auf €100,2 Mio. gesteigert werden. Für das laufende Geschäftsjahr erwartet man ein EBITDA in Höhe von €570-580 Mio. (bisher €560-580 Mio.).

Q2/19: Umsatz: €959,6 Mio. (984,8e); EBITDA: €185,8 (182,8e); EBIT: €128,5 Mio. (126,3e); Nettoergebnis: €100,2 Mio. (86,9e)

Latest Blogs

» Vom Börsencrash 1987 zur ökosozialen Markt...

» Von der Radiomoderation zur Krisenkommunik...

» Javier Milei und die österreichische Schul...

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

» Wiener Börse zu Mittag stärker: AT&S, FACC...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...