ATX-Trends: Erste Group, Bawag, Semperit, Strabag, A1 Telekom Austria ...

Mit deutlich mehr Elan konnte die Aufwärtsbewegung an den europäischen Börsen am gestrigen Handelstag fortgesetzt werden. Schlussendlich ging der EuroStoxx 50 mit einem Plus von 0,6% aus dem Handel, auch an den anderen großen europäischen Börsen gab es Zuwächse in ähnlichem Ausmaß. Aus Branchensicht trieb die Aussicht auf eine geringere Zunahme der Kapazitäten in Europas Luftfahrtbranche die Kurse der Airlines kräftig an. Ryanair kündigte an, das Kapazitätswachstum im Sommer 2020 zu drosseln. Ursache hierfür seien die Verzögerungen der Auslieferungen des mit einem Startverbot belegten Flugzeugmodells Boeing 737 Max. Die Aktien des Billigfliegers stiegen um 2,2%, jene des Konkurrenten Easyjet verteuerten sich gar um 5,4%. Im Fokus der Anleger stand aber der Luxusgüterhersteller Burberry, der von guten Geschäften in Asien profitiert hatte und mit den Quartalszahlen überraschen konnte, ein Plus von 14,4% war die Belohnung für das gute Ergebnis. Der irische Baustoffhersteller CRH verkauft das europäische Vertriebsgeschäft an den Finanzinvestor Blackstone, die Aktie kletterte 2,3% nach oben. Der norwegische Düngerhersteller Yara verzeichnete dank einer gestiegenen Produktion und niedrigeren Energiekosten im zweiten Jahresviertel einen Gewinnsprung und konnte um 4,2% zulegen. Nur wenige Stunden nach dem Übernahmeangebot an den in Bedrängnis geratenen Beleuchtungshersteller OSRAM zog das österreichische Halbleiterunternehmen ams sein Angebot wieder zurück, das es „keine ausreichende Basis“ für die Fortsetzung der Gespräche gäbe, die Aktie schloss dennoch mit einem kleinen Plus von 0,1%, auch für OSRAM ging es 0,2% nach oben. Die deutsche Bank profitierte von einem positiven Kommentar der Ratingagentur S&P zum Konzernumbau, die zum Teil guten Zahlen der US-Konkurrenten verliehen ebenfalls neue Impulse, die Aktie konnte den Tag mit einem Plus von 4,3% beenden. Bayer konnte 0,8% zulegen, nachdem ein US-Gericht die Strafe für den Agrarchemie und Pharmakonzern in einem Glyphosatprozess deutlich reduziert hatte.

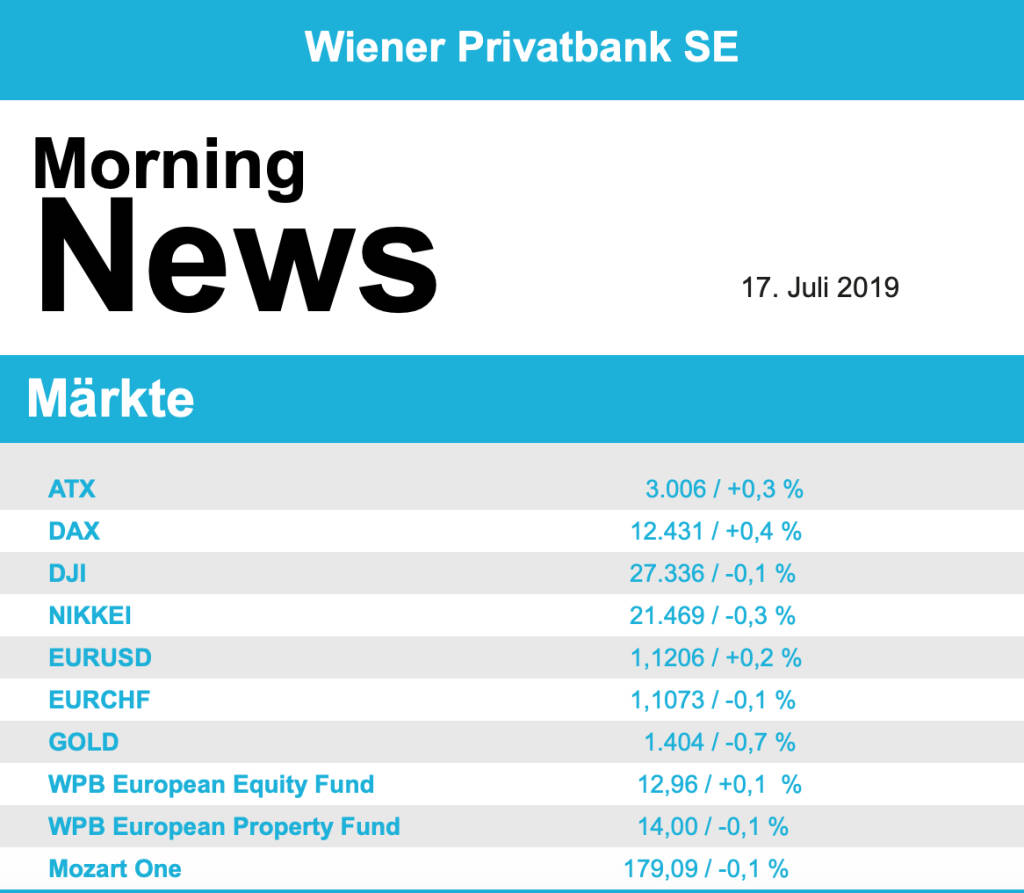

Kurz vor dem Handelsende konnte auch der heimische Markt noch ins Plus drehen, der ATX beendete den Handel mit einem Aufschlag von 0,3%. Die Banken profitierten in Wien gleichfalls von den teilweise guten Ergebnissen der Institute in Übersee, Erste Group konnte 1,5% zulegen, die Bawag verzeichnete ein Plus von 1,3%, Raiffeisen schloss 0,5% höher, nur Addiko ging unverändert aus dem Handel. Vor der nachbörslichen Bekanntgabe der Ergebnisse des zweiten Quartals ging die Telekom Austria mit einem leichten Minus von 0,3% aus dem Handel. Andritz konnte von einem nicht näher genannten Kunden einen mittleren dreistelligen Millionen-Euro-Auftrag gewinnen und legte gestern um 1,3% zu. Warimpex bügelte das schwache Ergebnis des Vortags eindrucksvoll aus und war mit einem Plus von 3,8% stärkster Titel am Wiener Markt. Ebenfalls sehr gesucht war Kapsch TrafficCom, für den Mautsystemanbieter ging es 3,2% nach oben. Weiter im Aufwind ist Rosenbauer auch gestern gab es für den Feuerwehrausrüster ein Plus von 1,9%. Unterschiedlich verlief der Handel für die Ölwerte, während die OMV um 0,8% tiefer schliessen musste, konnte sich Schoeller-Bleckmann um 1,4% verbessern. Schlecht verlief der Tag für die Bauunternehmen, nach der guten Entwicklung des Vortages gab es gestern einen deutlichen Dämpfer für Porr mit einer 3,5% niedrigeren Schlussnotierung, auch Strabag musste ein Minus von 2,5% hinnehmen. Ebenfalls verkauft wurde Semperit , der Kautschuk- und Gummikonzern war mit einem Abschlag von 2,9% einer der schwächsten Werte am gestrigen Handelstag in Wien.

Weitgehend stabil konnte sich der Dow Jones am gestrigen Handelstag halten, nach einem starken Beginn und einem weiteren Rekordhoch im frühen Handel setzten Verkäufe ein und es kam zu einem leichten Minus von 0,1%. Der S&P 500 musste 0,3% abgeben, der Nasdaq 100 schloss auf Grund der Schwäche der Halbleiterwerte mit einem Minus von 0,5%. Die Umsätze im US-Einzelhandel waren im Juni stärker gestiegen als erwartet, die Preise importierter Güter waren so stark gefallen wie seit fast drei Jahren nicht mehr. Die Industrieproduktion hatte stagniert und die Kapazitätsauslastung war etwas gesunken. Die Lagerbestände waren im Mai erwartungsgemäß gewachsen, die Stimmung auf dem US-Häusermarkt hatte sich im Juli überraschend aufgehellt, der NAHB-Hausmarktindex legte leicht zu. Fed-Chef Powell erklärte erneut seine grundsätzliche Bereitschaft zur Lockerung der Geldpolitik. Neben diesen makroökonomischen Neuigkeiten standen Unternehmensberichte im Blickpunkt des Interesses. JPMorgan konnte im zweiten Quartal dank Sondererlösen und eines starken Geschäfts mit Privatkunden den Gewinn kräftig steigern, zeigte aber Schwäche im Handelsgeschäft mit Wertpapieren, in Summe reichte dieses Ergebnis zu einem Plus von 1,1%. Goldman Sachs hat weiter mit einem schwachen Geschäft im Handel und Investmentbanking zu kämpfen, allerdings war der Gewinn weniger zurückgegangen als gemeinhin angenommen, das führte zu einem Tagesplus von 1,9%. Wells Fargo konnte den Gewinn im Kreditgeschäft zwar deutlich steigern, die Gesamterträge stagnierten jedoch und der Titel musste 3,0% abgeben. Johnson & Johnson konnte dank des Verkaufs des Desinfektionsgeschäftes den Gewinn deutlich steigern, allerdings gab es deutliche Einbußen beim Verkauf des Gerinnungshemmers Xarelto, in Summe brachte das den Titel 1,6% nach unten.

Öl musste gestern deutlich abgeben, da einerseits die Spannungen zwischen dem Iran und USA etwas abnahmen, andrerseits Befürchtungen laut wurden, dass seitens der OPEC nach wie vor zu viel produziert werden könnte. Brent schloss 3,2% schwächer, bei WTI betrug das Minus 3,3%. Gold tendierte ebenfalls leicht nach unten, das Edelmetall wurde gegen Ende des Tages bei rund 1.405 US-Dollar gehandelt. Der Euro verlor etwas an Boden gegen den US-Dollar, das Währungspaar erreichte im späten Handel eine Notierung von rund 1,121.

Vorbörslich sind die Börsen in Europa etwas schwächer indiziert. In Asien schliessen die Märkte mehrheitlich kaum bewegt. Von der Unternehmensseite berichtete bereits gestern nachbörslich die Telekom Austria ihre Zahlen zum 2. Quartal 2019.

Das heimische Telekommunikationsunternehmen A1 Telekom Austria präsentierte gestern nachbörslich seine Zahlen zum 2. Quartal 2019, die unter den Erwartungen der Analysten für EBITDA und Nettoergebnis lagen. Der Umsatz stieg um 2,6% auf €1.122,6 Mio. aufgrund von höheren Erlösen aus Dienstleistungen in allen Märkten. Das EBITDA der Gruppe ohne Einmal- und Währungseffekte sowie Restrukturierungsaufwendungen erhöhte sich um 2,7% auf €392,1 Mio.. In Österreich nahm das EBITDA ohne Restrukturierungsaufwendungen und einen positiven Einmaleffekt aufgrund eines Immobilienverkaufs 0,8% zu. Der EBITDA-Anstieg im internationalen Geschäft wurde insbesondere von Bulgarien, Kroatien und Slowenien getragen. Das Nettoergebnis stieg um 20,4% auf €70,0 Mio.. Während der Vergleichszeitraum durch die Markenabschreibung negativ beeinflusst war, wirkte sich im 2. Quartal 2019 ein Steuerfall in Bulgarien negativ auf das Nettoergebnis aus. Der Ausblick wurde bestätigt: für das Geschäftsjahr 2019 erwartet man ein Umsatzwachstum von 2%, sowie Investitionen in Höhe von €770 Mio..

Q2/19: Umsatzerlöse: €1.122,6 Mio. (1.111e); EBITDA: €392,1 Mio. (407e); Nettoergebnis: €70,0 Mio. (94e)

Latest Blogs

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

» Wiener Börse zu Mittag stärker: AT&S, FACC...

» ATX-Trends: Porr, Strabag, FACC

» Börsepeople im Podcast S23/18: Christine C...

» Wiener Börse Party #1099: Wiener Börse zum...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...