ATX-Trends: Addiko, Porr, Semperit, Palfinger, Warimpex, Wienerberger ...

Auch zum Wochenausklang verlief der Handel an den europäischen Börsen äußerst ruhig, am Ende schloss der EuroStoxx 50 fast unverändert mit einem leichten Plus, auf Wochensicht betrug das Minus knapp 1,0%. Der Handelsverlauf bei den anderen großen europäischen Indices war ähnlich, auch hier gab es am Freitag kaum nennenswerte Veränderungen. Nachdem diese Woche die Berichtssaison in den USA wieder voll anläuft und auch einige große europäische Unternehmen Zahlen vorlegen werden, wollten sich viele Investoren nicht aus der Deckung wagen, umso mehr da es ja in der jüngsten Zeit bereits Gewinnwarnungen einiger großer und mittelgroßer Unternehmen gegeben hatte.

Schwächster Sektor waren die Pharmawerte, Branchenriesen wie Roche, Novartis , Sanofi und Novo Nordisk erlitten Verluste zwischen 2,0% und 3,0% auf Grund der Befürchtung, dass sich der politische Streit um die Medikamentenpreise in den USA im zweiten Halbjahr verschärfen könnte, nachdem am Vortag ein Plan zur Abschaffung von Preisnachlässen bei Medikamenten fallen gelassen worden war. Zudem soll der Markteintritt von Generika erleichtert werden, was den großen Produzenten erhebliche zusätzliche Konkurrenz bringen würde. Stärkster Sektor waren die Chemiewerte mit einem Plus von 1,2%, nach den vorangegangenen Abgaben auf Grund der Gewinnwarnung von BASF und einer negativen Branchenstudie durch UBS kam es hier zu einer deutlichen Erholung. Anheuser Busch stößt beim geplanten Börsengang seiner Asientochter auf Schwierigkeiten, das resultierte in einer Abgabe von 1,1% für den Titel. Swatch wurde von Goldman Sachs zum Kauf empfohlen und konnte sich um 2,9% befestigen. Auch die Deutsche Bank konnte dank einer positiven Analystenstudie 2,5% Zugewinn erzielen. VW gab bekannt, mit Ford auch zukünftig bei Elektrofahrzeugen und Roboterautos kooperieren zu wollen und konnte 1,1% zulegen. Von dem erhofften höheren Absatz bei VW profitierte auch Continental und erzielte einen Tagesgewinn von 2,2%.

Morgen wird das Ergebnis der ZEW-Umfrage für Deutschland und die Eurozone veröffentlicht, ebenso die Inflation in Italien, am Mittwoch die Inflation in der Eurozone und am Freitag der Produzentenpreisindex in Deutschland. Einige bekannte Unternehmen werden diese Woche Zahlen vorlegen, unter anderem heute Atlas Copco, morgen Yara, Husquarna und Telenor, am Mittwoch Svenska Handelsbanken, Tele2, ASML, Swedbank, Assa Abloy, Sandvik, Alfa Laval undTomTom, am Donnerstag Nordea, Givaudan, Telia, Volvo, Danske Bank, Electrolux, Kone, SAP und Novartis und am Freitag noch BB Biotech , Fortum, Stora Enso, Autoliv und Millicom International.

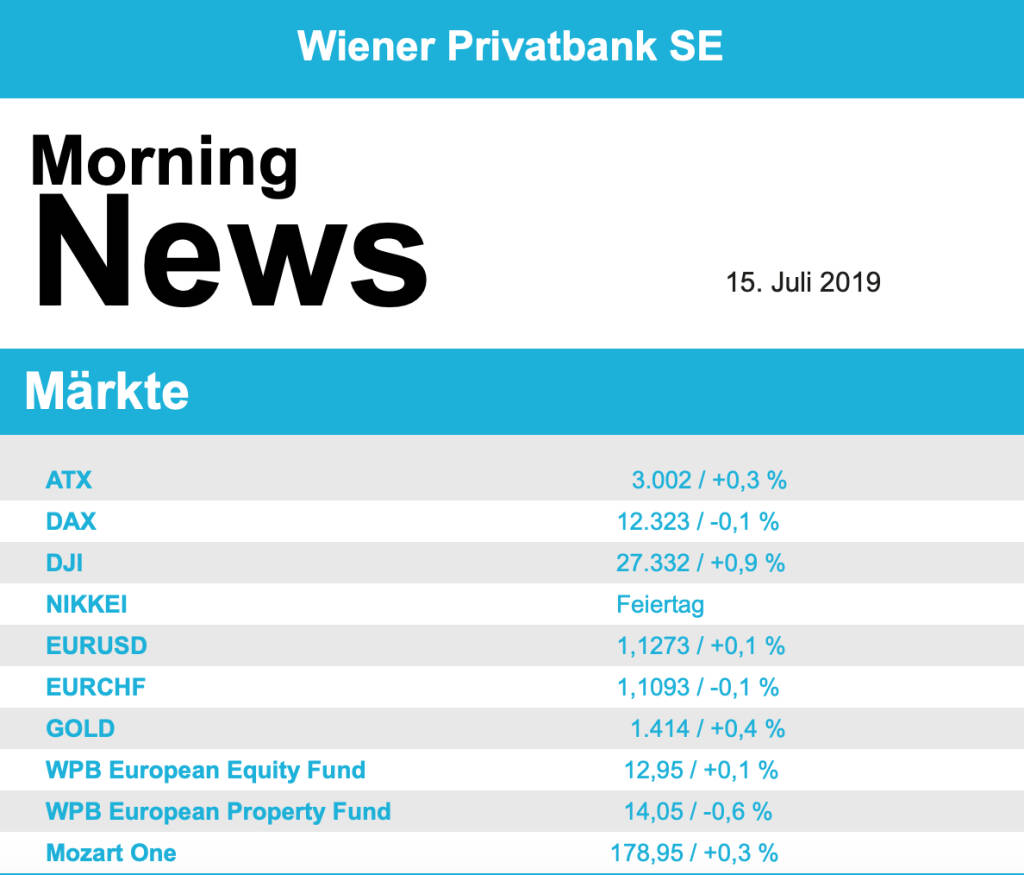

Der ATX stemmte sich am Freitag wieder einmal gegen den europäischen Trend und konnte im Gegensatz zu den meisten anderen Indices den Tag mit einem Aufschlag von 0,3% beenden. Die Addiko Bank legte ein gelungenes Börsendebut hin, der Titel startete bei einem Kurs von 17,7 Euro und lag damit mehr als zehn Prozent über dem Ausgabepreis von 16,0 Euro, der Handel wurde dann mit einem Aufschlag von 4,6% beendet. Nach dem Kurseinbruch vom Vortag nach der Zahlenveröffentlichung präsentierte sich FACC deutlich erholt und erzielte ein Plus von 4,0%. Auch Andritz konnte die Verluste des Vortages teilweise abschütteln und trotzte dem gefährlichen charttechnischen Abrutsch, zum Wochenausklang legte der Maschinenhersteller 3,8% zu. Nicht erholen konnte sich Agrana , für den Zuckerkonzern ging es auch am Freitag weitere 1,1% nach unten. Die Berenberg Bank äußerte sich negativ zu Lenzing , reduzierte das Kursziel deutlich und bewertete den Titel mit „Verkaufen“, der Faserhersteller musste daraufhin einen Rückgang von 4,9% verzeichnen. Schoeller-Bleckmann reagierte mit Verspätung auf das Anziehen der Ölpreise, dafür umso deutlicher, der Ölfeldausrüster nahm einen Zuwachs von 4,2% in das Wochenende mit. Gesucht war auch Warimpex , hier gab es einen Aufschlag von 3,9%. Auch Porr rangierte in der Gunst der Investoren weit oben, der Baukonzern konnte um 2,0% vorrücken. Positiv verlief der Tag auch für Palfinger , der Kranhersteller legte 1,6% zu, ebenso für Semperit mit einem Plus von 1,5% und für Wienerberger , der Titel konnte sich um 1,3% befestigen. Zu den Verlierern des Tages zählte AT&S, für den Leiterplattenhersteller gab es einen Abschlag von 2,2%. Wenig Bewegung gab es bei den Banken, die Bawag schloss 0,3% schwächer, die Erste Group gab 0,2% ab, bei der Raiffeisen kam es zu einem Plus von 0,7%. Morgen wird die Telekom Austria die Zahlen vorlegen.

In den USA waren die Börsen auch am Freitag weiter auf Rekordkurs, alle drei großen Indices erreichten neue Höchststände, für den Dow Jones endete der Tag mit einem Plus von 0,9%, was auf Wochensicht einen Zuwachs von 1,5% bedeutete, der S&P kletterte um 0,5% nach oben und der Nasdaq 100 schloss 0,6% befestigt. Weitere Kursverluste gab es im Pharmasektor, Merck, Pfizer Abbott Laboratories und Eli Lilly verloren zwischen 1,4% und 2,1%, die Schwäche war ebenfalls durch die US-Politik begründet. Johnson & Johnson rutschte 4,2% ab, nachdem Medien berichteten, dass das US-Justizministerium Ermittlungen wegen verunreinigtem Babypulver eingeleitet hätte. Facebook konnte um 1,8% zulegen, die Aufsichtsbehörde FTC verhängte eine Strafe von 5 Milliarden Dollar wegen Verstößen gegen den Datenschutz, diese Strafe war aber geringer als die bereits gebildeten Rückstellungen. Aktien des Gentechnik-Spezialisten Illumina brachen um 16,1% ein, das Unternehmen hatte die Prognose für das Umsatzwachstum in diesem Jahr mehr als halbiert.

Heute wird in den USA der Empire Manufacturing Index veröffentlicht, morgen folgen die Einzelhandelsumsätze und die Industrieproduktion, am Mittwoch die Anzahl der begonnenen Neubauten und die erteilten Baugenehmigungen, am Donnerstag die Arbeitslosenzahlen und der Index der Frühindikatoren und am Freitag die von der Universität von Michigan erhoben Stimmung unter den Investoren. Diese Woche beginnt wieder die Berichtssaison in den USA, heute wird mit Charles Schwab, L3 Technologies und Citigroup der Auftakt gemacht, morgen folgen Johnson & Johnson, Domino’s Pizza, First Republic Bank, JPMorgan, Goldman Sachs und Wells Fargo , am Mittwoch dann Bank of America, Bank of New York, US Bancorp, Abbott Laboratories, eBay, Netflix , Alcoa und IBM , am Donnerstag Danaher, Union Pacific, SunTrust Banks, Intuitive Surgical, Alliance Data, UnitedHealth , Honeywell, Philipp Morris, Morgan Stanley, Microsoft und e-Trade und am Freitag noch American Express , Schlumberger, State Street und Blackrock, um nur die bekanntesten zu nennen.

Öl tendierte leicht stärker, Brent schloss mit einem Aufschlag von 0,3%, WTI endete nahezu unverändert. Gold konnte leicht zulegen und erreichte gegen Handelsende einen Kurs von rund 1.415 US-Dollar. Der Handel zwischen Euro und US-Dollar verlief relativ bewegt, nach einigem Auf und Ab endete der Euro leicht stärker bei einer Marke von rund 1,127 gegen den US-Dollar.

Vorbörslich sind die Börsen in Europa etwas fester indiziert. In Asien starten die Märkte fast durchwegs mit leichten Gewinnen in die neue Handelswoche. Von der Unternehmensseite ist es heute relativ ruhig.

Latest Blogs

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

» Wiener Börse zu Mittag stärker: AT&S, FACC...

» ATX-Trends: Porr, Strabag, FACC

» Börsepeople im Podcast S23/18: Christine C...

» Wiener Börse Party #1099: Wiener Börse zum...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...