ATX-Trends: Andritz, Bawag, CA Immo, Lenzing, Zumtobel ...

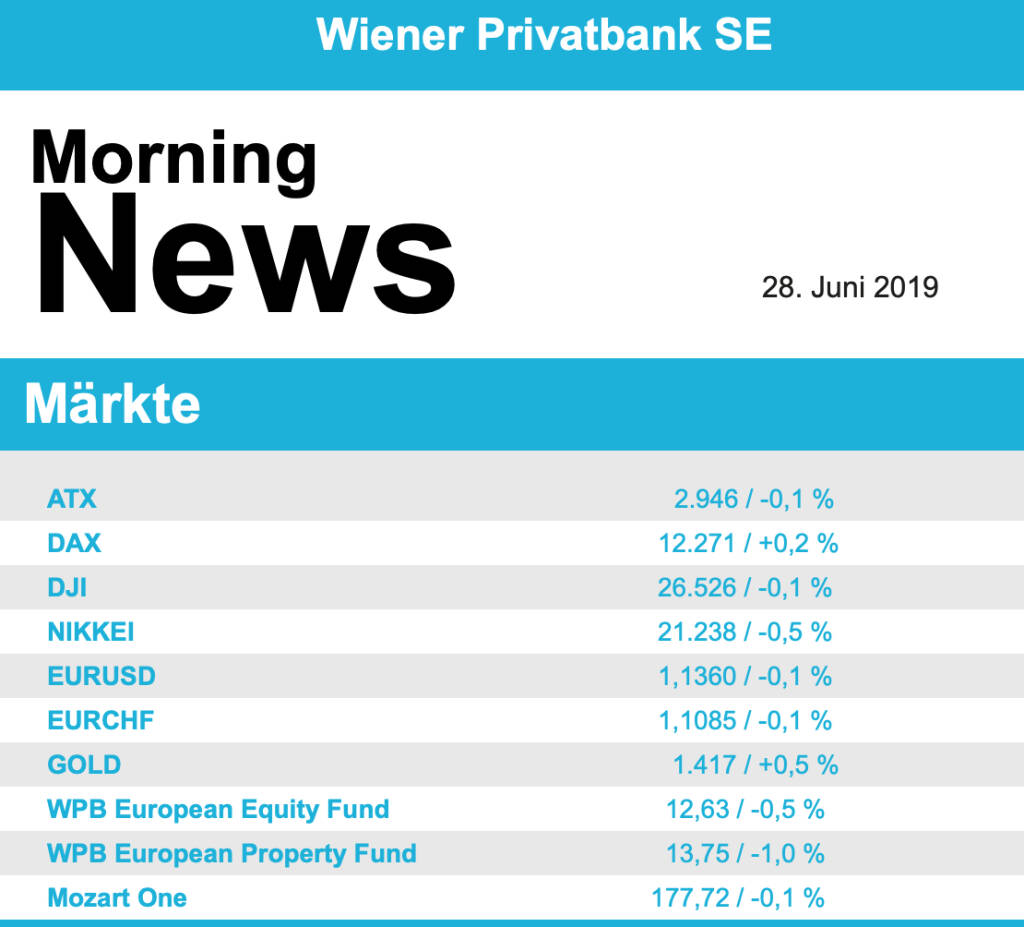

Auch am gestrigen Handelstag sind die Börsen in Europa nicht wirklich in Schwung gekommen, der Handel bewegte sich insgesamt in größeren Bandbreiten, schlussendlich endete der EuroStoxx 50 aber nahezu unverändert zum Vortagsschluss. Leichte Abgaben gab es für den CAC 40 und für den Footsie in London, der deutsche Dax konnte dank eines starken Endes noch leicht ins Plus drehen. Nach wie vor wartet alles auf den G20-Gipfel und das Treffen des amerikanischen Präsidenten mit dem chinesischen, es gab aber gestern bereits ermutigende Anzeichen dass das Treffen zumindest eine positive Note bekommen könnte. So soll Donald Trump laut Zeitungsberichten zugesagt haben, die angedrohte Ausweitung der Strafzölle auf alle Importe aus China zu verschieben.

In Europa waren gestern die Einzelhändler der erfolgreichste Sektor und konnten über 2,0% zulegen. Hier half vor allem der schwedische Modekonzern Hennes & Mauritz, wo die Sommerkollektion anscheinend bei den Kunden sehr gut ankommt, was mit einem Kurssprung von 13,6% honoriert wurde. Schlusslicht in der Sektorenübersicht war auch gestern der Immobiliensektor mit einem Minus von mehr als 1,0%. In Deutschland konnte sich der Chemiekonzern Bayer um 5,6% befestigen. Der Hedgefonds-Investor Elliott hatte seinen Einstieg bei dem Konzern öffentlich gemacht, was für viele als Kaufanreiz diente, zudem wurde das vom Aufsichtsrat beschlossene Maßnahmenpaket zum Umgang mit der Causa Glyphosat positiv kommentiert. Auch Chipwerte wie Infineon und Siltronic konnte die Gewinne vom Vortag weiter ausbauen und 1,8% beziehungsweise 4,5% zulegen, hier wirkte die Hoffnung auf einen positiven Ausgang des Handelsstreites zusätzlich kauffördernd.

Der heimische Markt passte sich gestern nach der deutlichen Outperformance des Vortages wieder dem europäischen Umfeld an, der ATX schloss nahezu unverändert mit einem leichten Minus. Gewinner des Tages in Wien war Zumtobel mit einem Plus von 6,4%. Der Vorarlberger Leuchtenhersteller konnte im abgelaufenen Geschäftsjahr den Gewinn ins Positive drehen und hat im letzten Quartal erstmals seit 13 Quartalen den Umsatz steigern können. Auch Lenzing war gesucht, die beabsichtigten Investitionen in Thailand wurden von den Analysten der Baader Bank sehr positiv kommentiert, der Faserhersteller konnte sich um 2,7% steigern. Gemischt verlief der Tag für die Bankentitel, die Erste Group konnte die Gewinne des Vortages weiter ausbauen und schloss 1,4% stärker, Raiffeisen hingegen musste dem Vortagesanstieg Tribut zollen und verbilligte sich um 0,7%. Auch die Bawag rutschte wieder leicht ab und schloss 0,6% schwächer.

Ebenfalls unterschiedlich war die Kursentwicklung bei den Öltiteln, während Schoeller-Bleckmann weiter zulegen konnte und ein Tagesplus von 1,9% erzielte, musste die OMV gestern wieder 1,4% abgeben. Einen starken Tag hatte der Flughafen Wien wo es um 2,4% nach oben ging, unter den Schwergewichten waren voestalpine mit einem Plus von 1,3% und Andritz mit einem Aufschlag von 1,2% die stärksten neben den bereits erwähnten. Auch AT&S rangierte in der Gunst der Investoren weit oben, die europaweite Sektorstärke resultierte in einer Verbesserung von 2,3%. Die Immobilientitel gerieten auch in Wien teilweise unter Druck, s Immo rutschte 2,2% ab, Immofinanz erlitt ein Minus von 1,9% und auch die CA Immo schloss 1,6% schwächer.

Der Handel in den USA verlief ähnlich wie der in Europa, auch hier war die Stimmung vor allem von der abwartenden Haltung vor dem Wochenende geprägt. Auch hier gaben die Zeitungsberichte, die von einem vorläufigen Abwarten sprachen, einiges an Auftrieb, allerdings warnen einige Analysten bereits davor, allzu viele Hoffnungen in den Gipfel zu setzen, da die Positionen nach wie vor weit auseinander liegen würden. Die gestern in den USA veröffentlichten Konjunkturdaten fielen großteils im Rahmen der Erwartungen aus und waren nicht in der Lage, den Märkten entscheidende Impulse zu verleihen. So endete der Dow Jones nahezu unverändert zum Vortagskurs, S&P 500 und Nasdaq 100 konnten sich jeweils um 0,4% befestigen.

Schwächster Wert im Dow Jones war Boeing , hier droht eine weitere Verlängerung des Flugverbotes für Maschinen der Baureihe 737 Max, da die US-Luftfahrtbehörde ein mögliches Risiko identifiziert hat, dessen Beseitigung nach Meinung von Experten bis zu drei Monate dauern könnte. Der Flugzeugbauer beendete den Handel mit einem Minus von 2,9%. Die Gewinnerliste im Dow wurde von Walgreens Boots Alliance angeführt, die Drogerie- und Apothekenkette hatte im vergangenen Geschäftsquartal zwar die schwierigen Marktbedingungen zu spüren bekommen, wie der um fast ein Viertel gesunkene Nettogewinn zeigte, bereinigt um Sondereffekte fiel dieser aber besser aus als erwartet was zu einem Kursanstieg von 4,1% führte. Credit Suisse hat die Bewertung der beiden Autounternehmen General Motors und Ford aufgenommen und beide Titel mit einem „Outperform“ eingestuft, das bedeutete einen Zuwachs von 0,5% für General Motors und von 2,9% für Ford, wo ein angekündigter Stellenabbau in Europa die Investoren zusätzlich zum Kaufen animierte.

Öl zeigte sich gestern wenig verändert, sowohl Brent als auch WTI beendeten den Tag mit einem kleinen Plus von 0,1%. Gold handelte in sehr engen Bandbreiten und beendete den Tag mit einer nahezu unveränderten Notierung von 1.410 US-Dollar. Auch im Handel zwischen Euro und US-Dollar gab es nur wenige Ausschläge, auch das Währungspaar endete nahezu unverändert zum Vortag bei einem Kurs von 1,137.

Vorbörslich sind die Börsen in Europa heute Freitag nahezu unverändert indiziert. Die asiatischen Märkte schliessen ebenso in der Nähe Ihrer Vortagesniveaus bzw. mit leichten Verlusten. Im Fokus der Investoren steht der derzeit laufende G20 Gipfel in Osaka, Japan. Von der Unternehmensseite gab Lenzing bereits gestern bekannt das größte Lyocellfaseranlage der Welt erichten zu wollen. Makroseitig erwarten wir heute Daten zur Entwicklung der Verbraucherpreise (FRA, ITA und EU), Persönliche Einkommen und Ausgaben, PMI Chicago und Verbrauchervertrauen aus den USA.

Latest Blogs

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

» Wiener Börse zu Mittag stärker: AT&S, FACC...

» ATX-Trends: Porr, Strabag, FACC

» Börsepeople im Podcast S23/18: Christine C...

» Wiener Börse Party #1099: Wiener Börse zum...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...