ATX-Trends: Andritz, Warimpex, Strabag, voestalpine, Addiko ...

Die Anleger vermeiden weiter eine klare Positionierung, der Handel war auch gestern von Vorsicht geprägt und die Umsätze in Europa waren vergleichsweise sehr gering. Die wichtigsten Indices beendeten den Tag mit leicht schwächeren Notierungen, der Markt bewegte sich in engen Bandbreiten. Vor dem G20-Gipfel herrscht allgemeine Zurückhaltung, und die ungeklärte Situation mit dem Iran lässt ebenfalls den Mut zum Risiko schwinden.

Aus Branchensicht hatten die Aktien von Bergbaukonzernen die Nase vorn, der Sektor konnte sich um 0,7% befestigen. Unterstützung kam hier von dem stetig steigenden Goldpreis. Am anderen Ende des Branchentableaus rangierten auch gestern wieder die Automobilwerte mit einem Minus von mehr als 1,0%. Unternehmensnachrichten waren auch gestern dünn gesät, ein Übernahmeangebot erregte Aufsehen, Der Unternehmensberater CapGemini will den Technologieberater und Ingenieurdienstleister Altran Technologies übernehmen, was beiden Titeln half, Altran schloss mit einem Zuwachs von 22,2%, auch der Kurs von CapGemini schnellte um 8,5% nach oben und der Titel war damit Spitzenreiter im französischen Index. In Deutschland konnte sich Infineon von den jüngsten Abgaben erholen und war mit einem Zuwachs von 1,4% stärkste Aktie im Dax . Osram will das schwächelnde Leuchtengeschäft verkaufen, die zwischenzeitlichen deutlichen Zuwächse konnten nicht ganz gehalten werden aber es reichte noch für ein deutliches Tagesplus von 2,0%. Puma erreichte im Tagesverlauf ein neues Rekordhoch, auch dieser Anstieg konnte nicht bis Handelsschluss gehalten werden, der Sportartikelhersteller schloss mit einem Zuwachs von 1,3%. Morphosys litt nach dem starken Vortag unter deutlichen Gewinnmitnahmen, das Biotech-Unternehmen musste mit einem deutlichen Minus von 5,6% aus dem Handel gehen.

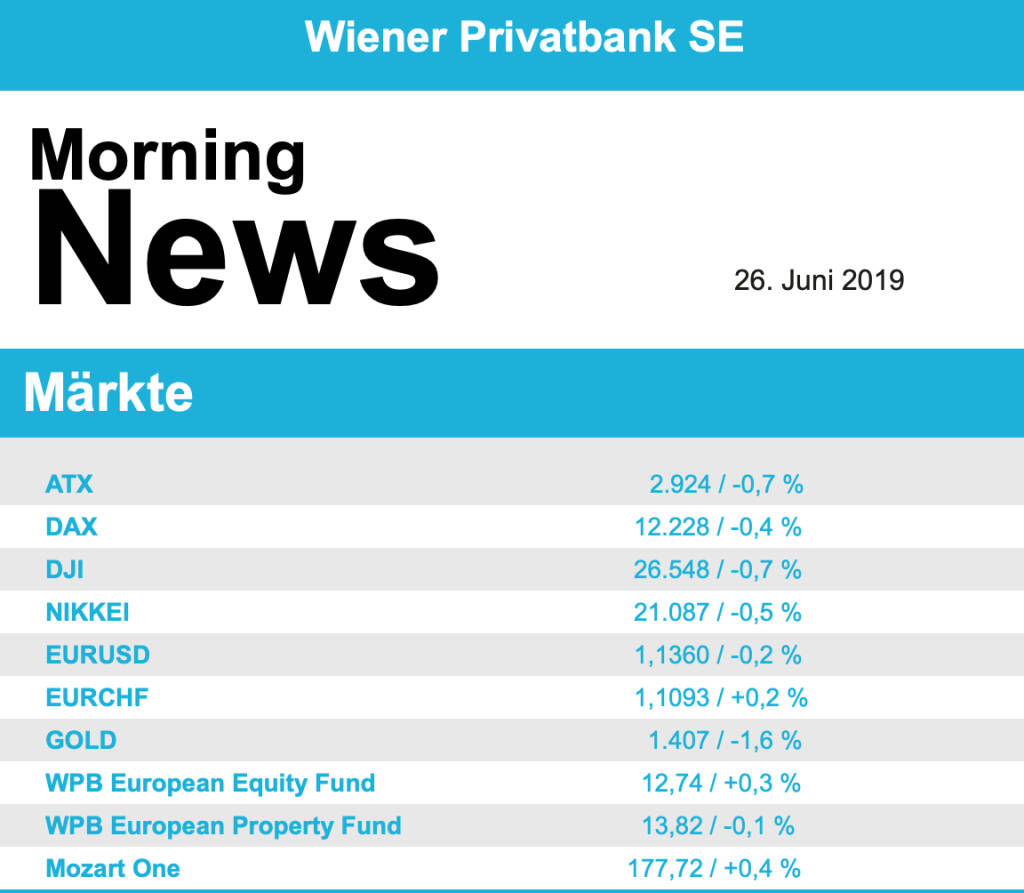

Auch der heimische Markt konnte sich der allgemein vorsichtigen Stimmung nicht entziehen, der ATX verzeichnete ein weiteres leichtes Minus und beendete bereits den fünften Handelstag in Folge im negativen Terrain. Allerdings war auch gestern die Abgabe mit 0,7% nicht allzu deutlich. Der österreichische Leitindex litt gestern vor allem unter den Abgaben der Erste Group , die mit einem deutlichen Minus von 3,7% auf einen verlorenen Rechtsstreit in Rumänien reagierte. Auf Grund dieser Niederlage muss jetzt eine Rückstellung in der Höhe von 230 Millionen Euro gebildet werden, was in etwa dem vorjährigen Jahresgewinn in Rumänien entspricht. Auch die beiden anderen Banken waren schwach, die Raiffeisen schloss 1,5% schwächer, für die Bawag ging es weitere 1,0% nach unten. Andritz gab bekannt, dass das Unternehmen nun auch Wartungs- und Servicepartner für das Mapa-Projekt von Arauco in Chile ist. Der Vertrag läuft von September 2019 bis Februar 2029 und ist der größte Wartungs- und Servicevertrag, den der steirische Anlagenbaukonzern laut eigenen Angaben jemals geschlossen hat. Die Aktie stieg gestern um 0,6%. Stärkster Wert im Leitindex war der Verbund mit einem Plus von 1,6%. Auch voestalpine war gesucht und befestigte sich um 1,1%, was seit dem Tiefststand zu Monatsbeginn bereits eine deutliche Erholung von mehr als zwölf Prozent bedeutet. Stärkster Titel im prime Market war gestern Warimpex mit einem Plus von 3,0%, auch die Strabag zeigte sich stark und legte 1,0% zu. Deutlich abgeben musste gestern AT&S mit einem Minus von 2,1%, auch die Vienna Insurance war wenig beliebt und verbilligte sich um 3,0%.

In den USA verlief der Handel ebenfalls über weite Strecken sehr ruhig, die Anleger scheuten das Risiko und blieben auf der sicheren Seite. Dadurch kam es bei den wichtigen Indices zu Abgaben, der Dow Jones schloss mit einem Minus von 0,7%, der S&P 500 , der noch am Freitag ein Rekordhoch erreicht hatte, verabschiedete sich mit einer Abgabe von 1,0% aus dem Handel, beim Nasdaq 100 kam es zu einem deutlicheren Rückgang von 1,7%. Auch schwache Konjunkturdaten wie die Stimmung der amerikanischen Verbraucher oder die Zahl der verkauften neuen Eigenheime, die eigentlich die Zinsfantasie weiter beflügeln hätten können, hinterliessen kaum Spuren im Handelsgeschehen. Ähnliches galt für eine Rede des US-Notenbankvorsitzenden Jerome Powell, in der er erneut seine grundsätzliche Offenheit für Zinssenkungen äußerte. Nachrichten von Unternehmensseite gab es kaum, einzig die Übernahme des Botox-Herstellers Allergan durch den Pharmakonzern AbbVie sorgte für einiges Aufsehen. Der Kurs von Allergan sprang 25,4% nach oben, AbbVie musste im Gegenzug 16,3% abgeben, von dieser Übernahme profitierte auch der Generikahersteller Teva, wo es zu einem Zuwachs von 6,8% kam. Bei Walgreens Boots Alliance , das morgen Zahlen vorlegen wird, dominierte die Hoffnung auf ein deutliches Umsatzwachstum und der Titel war mit einem Plus von 1,9% bester Wert im Dow Jones. Gesucht waren auch McDonalds , das sich um 0,9% verbessern konnte, und Johnson & Johnson , hier kam es zu einem Plus von 0,8%. Deutlich abgeben musste Microsoft mit 3,2% nach einem negativen Analystenkommentar, der die Aktie im Moment überbewertet sah, und dem Zugeständnis von Bill Gates, dass der Softwarekonzern das Geschäft mit Smartphone-Software verpasst hätte und dadurch viel Gewinn entgangen sei.

Brent konnte gestern leicht um 0,3% zulegen, WTI schloss nahezu unverändert mit einem kleinen Minus von 0,1%. Gold profitiert deutlich von der momentanen Situation, die Aussichten auf fallende Zinsen läßt viele in das Edelmetall investieren, und auch durch die zahlreichen potentiellen wirtschaftlichen und politischen Krisen flüchten viele in diesen sicheren Hafen. Gestern handelte das Edelmetall am Tagesende bei einem Kurs von knapp über 1.420 US-Dollar. Der Euro musste im Tagesverlauf gegen den US-Dollar leicht abgeben und sank auf eine Notierung von rund 1,137 gegen den Greenback.

Vorbörslich sind die Börsen in Europa etwas schwächer indiziert. Die asiatischen Märkte schliessen mehrheitlich mit leichten Verlusten. Von der Unternehmensseite ist es weiterhin relativ ruhig.

Addiko Bank

Die Addiko Bank AG geht ab 11. Juli 2019 an die Wiener Börse. Die Zeichnungsfrist ist bis längstens 9. Juli 2019 mit einer Preisspanne von 19 bis 23 Euro geplant. Insgesamt werden von den beiden Hauptaktionären Finanzinvestor Advent und der Europäischen Bank für Wiederaufbau und Entwicklung 9,75 Millionen Aktien angeboten, das sind 50 Prozent plus eine Stimme und entspricht einem Volumen von 185 bis maximal 224 Millionen Euro.

Latest Blogs

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

» Wiener Börse zu Mittag stärker: AT&S, FACC...

» ATX-Trends: Porr, Strabag, FACC

» Börsepeople im Podcast S23/18: Christine C...

» Wiener Börse Party #1099: Wiener Börse zum...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...