ATX-Trends: OMV, RBI, Valneva, Bawag ...

Die Signale der US-Notenbank für eine Lockerung der Geldpolitik haben dem marktbreiten S&P 500 am Donnerstag ein Rekordhoch beschert. Die Fed hatte bereits am Mittwoch die Tür für eine Leitzinssenkung geöffnet und so ihre Bereitschaft zur Unterstützung der US-Wirtschaft signalisiert. Die Unsicherheiten für den wirtschaftlichen Ausblick hätten zugenommen. Man werde daher neue Informationen genau beobachten und "angemessen handeln", um die wirtschaftliche Expansion zu stützen.

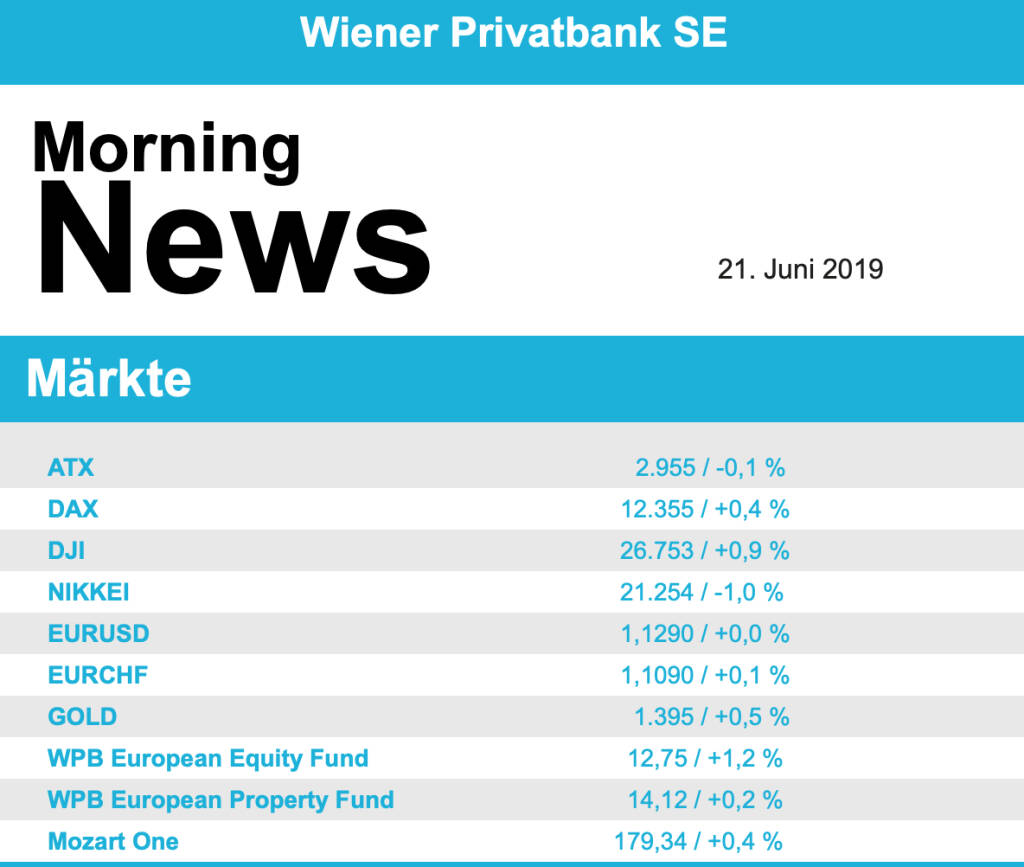

Der S&P 500 stieg am Ende um 0,95 Prozent auf 2954,18 Punkte. Kurz zuvor hatte er bei rund 2958 Punkten den höchsten Stand seiner Geschichte erreicht. Der US-Leitindex Dow Jones Industrial gewann 0,94 Prozent auf 26 753,17 Punkte und ist damit nur noch knapp 1 Prozent von einem Rekordhoch entfernt. Für den Auswahlindex Nasdaq 100 ging es um 0,92 Prozent auf 7738,06 Punkte nach oben.

Thema des Tages aber war der fulminante Börsenstart des Bürokommunikations-Dienstes Slack . Der Kurs war zum Handelsstart um rund 50 Prozent in die Höhe geschnellt und hatte bei 38,50 US-Dollar eröffnet. Der Referenzkurs war am Vorabend auf 26 Dollar festgesetzt worden. Am Ende notierten die Anteilscheine bei 38,62 Dollar. Slack wählte beim Börsengang den Weg einer Direktplatzierung, bei der die Papiere ohne Begleitung durch Investmentbanken gelistet werden. Das spart zwar Gebühren, gilt aber als riskanter, da die Banken als Zwischenhändler und Kursstabilisator ausfallen.

Gleichfalls auf hohe Nachfrage stießen die Anteilscheine von Grocery Outlet, die ebenso an diesem Donnerstag erstmals gehandelt wurden. Die Papiere standen zum Handelsschluss rund 30 Prozent über dem Ausgabepreis von 22 Dollar. Der Ultra-Günstig-Discounter hatte sich für einen klassischen Börsengang entschieden.

Mit Blick auf die weiteren Einzelwerte hatten vor allem die Besitzer von Oracle-Aktien Grund zur Freude: Angesichts starker Quartalszahlen des Softwarekonzerns erreichten die Papiere ein Rekordhoch und lagen am Ende an der S&P-500-Spitze noch gut 8 Prozent im Plus. Der SAP -Konkurrent hatte dank Zuwächsen bei seinen Cloud-Dienstleistungen den Gewinn deutlich gesteigert.

Auf der anderen Seite des Kursbarometers sackten die Anteilscheine von Carnival um knapp 8 Prozent ab. Das britisch-amerikanische Kreuzfahrtunternehmen hatte zum zweiten Mal innerhalb von drei Monaten seine Gewinnprognose für dieses Jahr zurückgeschraubt. Als Grund dafür waren schwache Buchungszahlen in Europa und ein Einbruch im Kuba-Geschäft genannt worden. Die Papiere von Tesla verloren rund 3 Prozent auf knapp 220 Dollar. Analyst David Tamberrino von der Bank Goldman Sachs ist mit Blick auf den Absatz des Elektroautobauers nun skeptischer als bisher. Daher senkte er sein Kursziel für die Aktien von 200 auf 158 Dollar und rät weiterhin zum Verkauf.

Angesichts der geldpolitischen Signale der Fed profitierte der Kurs des Euro von der ausgeprägten Schwäche des US-Dollars und notierte zuletzt bei 1,1292 US-Dollar. Die Europäische Zentralbank hatte den Referenzkurs auf 1,1307 (Mittwoch: 1,1207) US-Dollar festgesetzt. Der Dollar hatte damit 0,8844 (0,8923) Euro gekostet. Richtungweisende zehnjährige Anleihen legten um 1/32 Punkt auf 103 6/32 Punkte zu und rentierten mit 2,018 Prozent

Europas Börsen haben nach ihrer jüngsten Atempause am Donnerstag wieder den Vorwärtsgang eingelegt. Die Anleger honorierten die Signale der US-Notenbank (Fed) für eine Lockerung ihrer Geldpolitik. Zum Handelsende stand der EuroStoxx 50 0,39 Prozent im Plus bei 3468,08 Punkten. Damit schüttelte der Leitindex der Eurozone die Lethargie vom Vortag vor den Fed-Aussagen ab und knüpfte an den starken Dienstag an, als schon die Europäische Zentralbank mit der Aussicht auf weitere Leitzinssenkungen für Freude gesorgt hatte. Niedrigere Zinsen lassen Aktien gegenüber Anleihen in einem besseren Licht erscheinen. Der französische Cac 40 stieg um 0,31 Prozent auf 5535,57 Punkte. Der britische Leitindex FTSE 100 legte um 0,28 Prozent auf 7424,44 Zähler zu.

Im europäischen Branchenvergleich hatten am Donnerstag Technologieaktien die Nase vorn: Der Subindex im marktbreiten Stoxx Europe 600 gewann 1,57 Prozent. Hier trieben positive Signale aus den USA die Kurse an: Der Softwarekonzern Oracle hatte für das vergangene Geschäftsquartal einen deutlichen Gewinnanstieg berichtet und so die Analysten positiv überrascht.

Dagegen zählte der Bankenindex mit einem Minus von 1,29 Prozent zu den Schlusslichtern in der Sektorübersicht. Die Branche leidet bereits seit Jahren unter dem Niedrigzinsumfeld, da dieses das klassische Einlagen- und Kreditgeschäft erschwert. Dementsprechend fielen die Aktien des niederländischen Finanzinstituts ING am EuroStoxx-Ende um fast 3 Prozent.

Unter den weiteren Einzelwerten stach der britische Elektronikhändler Dixons Carphone negativ heraus: Nach einer enttäuschenden Gewinnprognose waren die Aktien um bis zu 28 Prozent auf den tiefsten Stand seit dem Jahr 2010 abgerutscht. Am Ende stand noch ein Minus von mehr als 5 Prozent zu Buche. Die Briten befürchten im laufenden Geschäftsjahr erhebliche Verluste im Handygeschäft. In Zürich stiegen die Papiere des Luxusgüterherstellers Swatch um mehr als 2 Prozent. Sie profitierten von guten Daten für den Export von Uhren.

Die Wiener Börse hat am Donnerstag knapp behauptet geschlossen. Der ATX fiel um 1,32 Punkte oder 0,04 Prozent auf 2955,33 Einheiten. Nach Christi Himmelfahrt im Mai wurde gestern an Fronleichnam das erst zweite Mal an der Wiener Börse an einem Feiertag regulär gehandelt. Während die europäischen Leitbörsen ungefährdet im grünen Bereich aus dem Handel gingen, rutschte der ATX in die Verlustzone. Gegenwind war im Euroraum vor allem vom Devisenmarkt gekommen, wo der Euro zwischenzeitlich auf über 1,13 US-Dollar gestiegen war, nachdem sich die US-Währung infolge der Zinsentscheidung vom Vortag auf breiter Front schwach zeigte.

Bei den Einzelwerten lasteten vor allem die schwachen Bankaktien Erste Group (minus 1,52 Prozent auf 32,29 Euro) und Bawag (minus 0,64 Prozent auf 37,30 Euro) am ATX. Die Titel der Raiffeisen Bank International (RBI ) beendeten den Handelstag in Einklang mit dem Gesamtmarkt nur wenig bewegt und legten geringfügige 0,10 Prozent auf 20,50 Euro zu. Bankaktien zeigten sich europaweit schwach. Stark nachgefragt wurden dagegen die Ölwerte im ATX. Die Aktien der OMV stiegen um 1,62 Prozent auf 42,65 Euro und die Titel von Schoeller-Bleckmann legten 1,15 Prozent auf 70,50 Euro zu. Sie profitierten von den im Späthandel deutlich anziehenden Ölpreisen infolge der jüngsten Zuspitzung im Konflikt zwischen dem Iran und den USA. Zuletzt hatte US-Präsident Donald Trump auf Twitter geschrieben, dass der Iran einen "sehr großen Fehler" gemacht habe. Das Land hatte in der Früh den Abschuss einer US-Drohne vermeldet. Der US-Ölpreis lag am frühen Abend knapp fünfeinhalb Prozent im Plus.

Vorbörslich sind die Börsen heute Freitag in Europa leicht schwächer indiziert. Die asiatischen Märkte notierten heute uneinheitlich bis leicht schwächer, belastet von den neuen Spannungen zwischen den USA und dem Iran.

UNTERNEHMENSNACHRICHTEN

Valneva und GlaxoSmithKline beenden Allianz

Das in Paris und derzeit auch noch in Wien börsennotierte österreichisch-französische Impfstoffunternehmen Valneva (vormals Intercell) und das britische Pharmaunternehmen GlaxoSmithKline (GSK) haben ihre langjährige strategische Allianz beendet. Diese war noch von den Vorgängerunternehmen Novartis und Intercell abgeschlossen worden.Valneva müsse nun 9 Mio. Euro sofort und bis zu weiteren 7 Mio. Euro im Zusammenhang mit der Marktzulassung seines Lyme Borreliose-Impfstoffs an GSK zahlen. Valneva habe aber künftig "die volle Kontrolle über seine wichtigsten F&E-Aktivitäten, einschließlich seines Lyme Borreliose-Impfstoffkandidaten VLA15".

Latest Blogs

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

» Wiener Börse zu Mittag stärker: AT&S, FACC...

» ATX-Trends: Porr, Strabag, FACC

» Börsepeople im Podcast S23/18: Christine C...

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...