ATX-Trends: Flughafen Wien, Palfinger, Immofinanz, Wienerberger, Warimpex, Zumtobel ...

Enttäuscht reagierten die Anleger auf die Verlautbarungen der EZB nach der Sitzung, dass die Annahmen für das Wirtschaftswachstum und die Inflation gesenkt sowie die Zinsen für langfristige Refinanzierungskredite für Banken marginal erhöht wurden brachte die Indices in negatives Territorium, das zwar verhältnismäßig gering ausfiel, allerdings hatte beispielsweise der Euro Stoxx 50 vor diesen Nachrichten doch ein relativ deutliches Plus. Lediglich der Londoner Index, der durch die EZB nicht betroffen ist, konnte im Plus schliessen, hier half aber auch der gegen das Pfund deutlich zulegende Euro. Am stärksten nachgefragt wurde wieder einmal der defensive Sektor der Verbraucher mit einem Plus von 1,3%, Iberdrola war hier mit einem Plus von 2,0% am besten, RWE schloss mit einem Zuwachs von 1,9%, bei Eon stand ein Aufschlag von 1,7% zu Buche. Auch die geplatzte Fusion zwischen Fiat Chrysler und Renault hinterliess ihre Spuren, der französische Autobauer landete mit einem Abschlag von 6,4% abgeschlagen an der letzten Stelle des französischen Index, für Fiat Chrysler hatte die Nachricht hingegen kaum Auswirkungen, hier zeigte der Aktienkurs wenig Bewegung. Viele Analysten rechnen aber damit, dass in naher Zukunft die Gespräche wieder aufgenommen werden könnten. Bei Orange wirkte eine gestrichene Kaufempfehlung durch Morgan Stanley als Belastung, der Telefonkonzern musste 2,0% abgeben. Die Banken reagierten negativ auf die Bekanntgabe der EZB, die Deutsche Bank musste fast 3,0% abgeben. Auch die Commerzbank konnte sich dieser Schwäche nicht entziehen und schloss 1,3% schwächer, obwohl während des Tages neue Gerüchte über eine Übernahme durch die ING Group laut wurden und den Titel zeitweise kräftig in die Höhe brachten, kurzfristig wurde sogar der Handel ausgesetzt. Einen sehr guten Tag hatte Linde , das sich um 2,1% verbessern konnte, hier wirkte die Nachricht dass die Fusion mit Praxair unter Dach und Fach gebracht werden konnte als Anreiz für die Investoren.

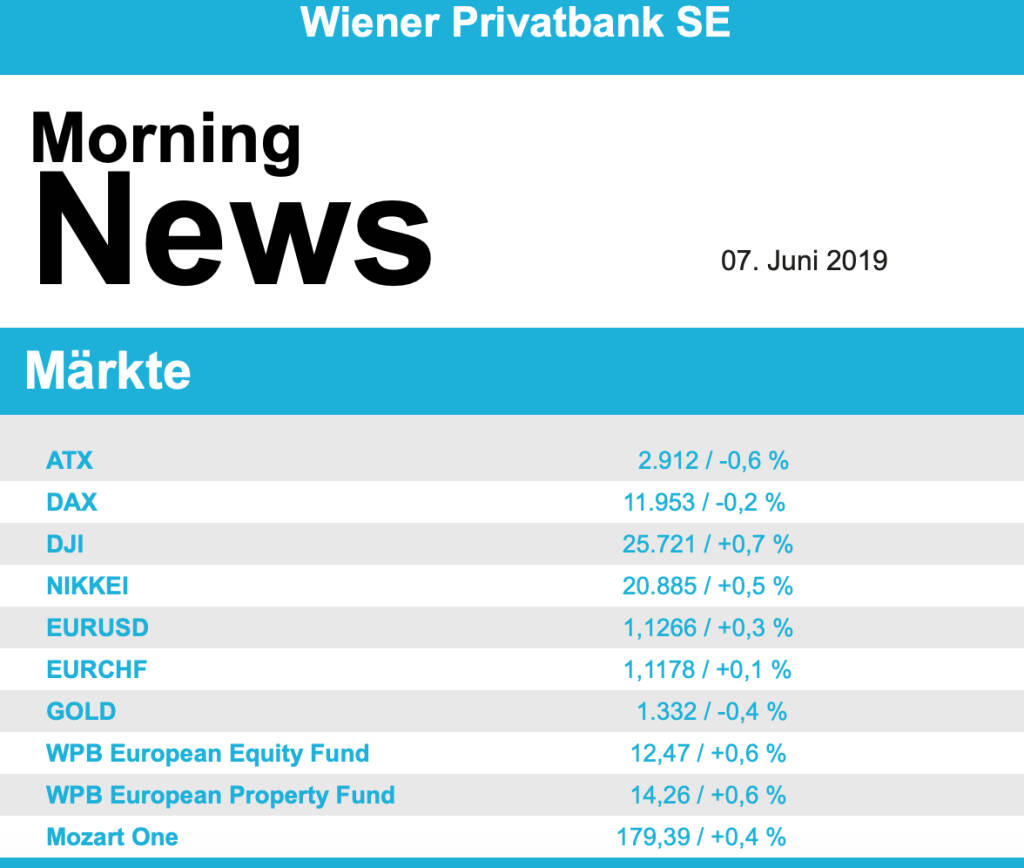

Nach drei Gewinntagen in Folge gab es auch für die heimische Börse wieder einen Verlusttag, der ATX schloss mit einer 0,6% tieferen Schlussnotierung. Auf Unternehmensebene fehlten in Wien die impulsgebenden Nachrichten, bei geringen Umsätzen konnte die AMAG die Talfahrt beenden und war gestern mit einem Plus von 5,7% stärkster Wert am Wiener Markt. Gegen den europäischen Trend, wo es nachgebende Kurse bei den Immobilientiteln gab, deutlich zulegen konnte UBM mit einem stolzen Plus von 3,7%. Aber auch Immofinanz und Warimpex beendeten den Tag mit deutlich gestiegenen Notierungen. Ebenfalls gesucht war Do & Co, der Caterer konnte um 1,8% vorrücken. Die österreichischen Banken litten ebenfalls unter den schlechten Nachrichten von der EZB, die Bawag konnte mit einem Abschlag von 0,5% den Verlust noch in engen Grenzen halten, die beiden Index-Schwergewichte Erste Group und Raiffeisen mussten relativ deutlich abgeben, beide beendeten den Tag um 1,9% verbilligt. Die OMV litt weiter unter dem Preisdruck beim Rohöl und gab gestern weitere 0,7% ab, Schoeller-Bleckmann hingegen konnte sich leicht erholen und erzielte ein Plus von 0,6%. Wienerberger musste den Gewinnen der letzten Tage etwas Tribut zollen, für den Ziegelkonzern ging es 1,3% nach Süden. Einen positiven Tag erlebte der Flughafen Wien mit einem Zuwachs von 1,3% auch Lenzing konnte sich verbessern, der Faserhersteller erzielte ein Plus von 1,6%. Trotz des Verkaufsdrucks beim Konkurrenten Orange war Telekom Austria bei den Investoren beliebt und konnte um 1,6% vorrücken. Zumtobel war mit einem Abschlag von 3,3% der größte Verlierer des gestrigen Tages im Prime market.

Positiv aufgenommen wurde von den Investoren die Nachricht, dass es eine mögliche Verschiebung der Einführung der Strafzölle gegen Mexico geben könnte. Ursprünglich waren diese ja für kommenden Montag geplant, nun will man doch zuerst festlegen, welche konkreten Maßnahmen Mexico zur Vermeidung dieser Zölle setzen müsste. Dadurch konnte sich der Dow Jones um weitere 0,7% befestigen, der S&P 500 rückte um 0,6% vor und auch für den Nasdaq 100 gab es ein Plus von 0,8%. Begeistert wurden die Zahlen von Ciena aufgenommen, der Ausrüster von Telekomnetzwerken übertraf mit seinem Gewinn selbst die höchsten Erwartungen der Analysten, daraufhin schoss Aktie um 26,8% nach oben. AMD zeigte sich bei einem Treffen mit einem Analysten optimistisch, im Geschäft mit Halbleitern für Großrechner wachsen zu können und die Marktanteile deutlich auszubauen, der Titel reagierte auf diese Meldung mit einem Zuwachs von 7,9%. Laut einem Bericht eines Branchenmagazins ist der Absatz von Tesla in Nordamerika zuletzt auf ein Rekordniveau gestiegen, der Titel konnte dadurch ein Plus von 4,8% erzielen.

Erholt präsentierten sich die Ölpreise, Brent verzeichnete einen Zuwachs von 1,7%, für WTI ging es 1,8% nach oben. Gold konnte einen großen Teil der leichten Verluste des Vortages wieder wettmachen, der Handel verlief insgesamt gesehen sehr ruhig, gegen Tagesende notierte das Edelmetall bei einem Wert von knapp unter 1.335 US-Dollar. Der Euro profitierte von dem Ergebnis des EZB-Treffens deutlich und befestigte sich gegen den US-Dollar, aber auch gegen andere Währungen, gegen Handelsende wurde die Gemeinschaftswährung bei einem Kurs von rund 1,127 gegen den US-Dollar gehandelt.

Vorbörslich sind die Börsen in Europa freundlich indiziert. Die asiatischen Börsen beenden den letzten Handelstag der Woche in der Gewinnzone. Auf der Unternehmensseite ist es heute relativ ruhig. Makroseitig wird heute Nachmittag der Arbeitsmarktbericht aus den USA veröffentlicht.

UNTERNEHMENSNACHRICHTEN

Palfinger

Der heimische Hersteller von hydraulischen Hebe- und Ladevorrichtungen Palfinger gab gestern bekannt eine Joint Venture-Vereinbarung mit dem chinesischen Rettungsboothersteller Neptune unterzeichnet zu haben. Der Firmensitz des 50/50 JV Palfinger Neptune Ltd soll Shanghai und Jiangyin sein. Ziel ist vom boomenden europäischen und asiatischen Kreuzfahrtmarkt zu profitieren.te keine relevanten Unternehmensnachrichten!

Latest Blogs

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

» Wiener Börse zu Mittag stärker: AT&S, FACC...

» ATX-Trends: Porr, Strabag, FACC

» Börsepeople im Podcast S23/18: Christine C...

» Wiener Börse Party #1099: Wiener Börse zum...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...