ATX-Trends: ams, CA Immo, FACC, Kapsch, Valneva, VIG ...

Nach der Erholung des Vortages wollten sich die Anleger am gestrigen Handelstag nicht so richtig aus der Deckung wagen, de EuroStoxx 50 schloss nahezu unverändert. Auch die übrigen großen europäischen Indices schlossen nahe zum Vortagesschluss. Nach wie vor lastet der nicht geklärte Handelskonflikt zwischen den USA und China belastend auf den Märkten.

In der Sektorenübersicht setzten sich die Technologiewerte und Gesundheitstitel mit Aufschlägen von 1,2% beziehungsweise 0,7% an die Spitze. Für Immobilienwerte ging es dagegen mit 1,3% am stärksten abwärts. Bei den Einzeltiteln gab es die auffälligsten Bewegungen in London. Der Tierbedarfshändler Pets at Home konnte dank eines starken Vorsteuergewinns im abgelaufenen Geschäftsjahr ein Plus von knapp 14,0% erzielen. Die IG Group brachte es ebenfalls auf ein beachtliches Plus von 12,5%, der Broker hatte im April deutlich mehr neue Kunden gewinnen können als im Vorfeld angenommen. Marks & Spencer sackte hingegen um 9,4% ab, der Gewinneinbruch kam zwar nicht wirklich überraschend, aber dass die Ausgaben für den Konzernumbau durch Laden-Schließungen deutlich höher ausfielen als erwartet schreckte die Investoren ab.

In etwa dem gleichen Ausmaß ging es für den Rüstungskonzern Babcock noch unten, gesenkte Jahresziele und eine anschliessende Abstufung durch JPMorgan brachten dem Titel einen Abschlag von 9,3%. In Deutschland erreichte der Sportartikelhersteller Puma dank einer Kurszielerhöhung durch Goldman Sachs ein Plus von 2,2%. Bei der Hauptversammlung der Commerzbank erklärte der Konzern nach der gescheiterten Fusion mit der Deutschen Bank, dass es noch keine konkreten Verhandlungsangebote von Seiten der ING Group gäbe, daraufhin rutschte die Aktie 3,1% nach unten. Wirecard hingegen konnte die Aufwärtsbewegung fortsetzen, ausgelöst von der Kaufempfehlung durch die Deutsche Bank gab es für den Zahlungsabwickler auch gestern ein Plus von 5,9%.

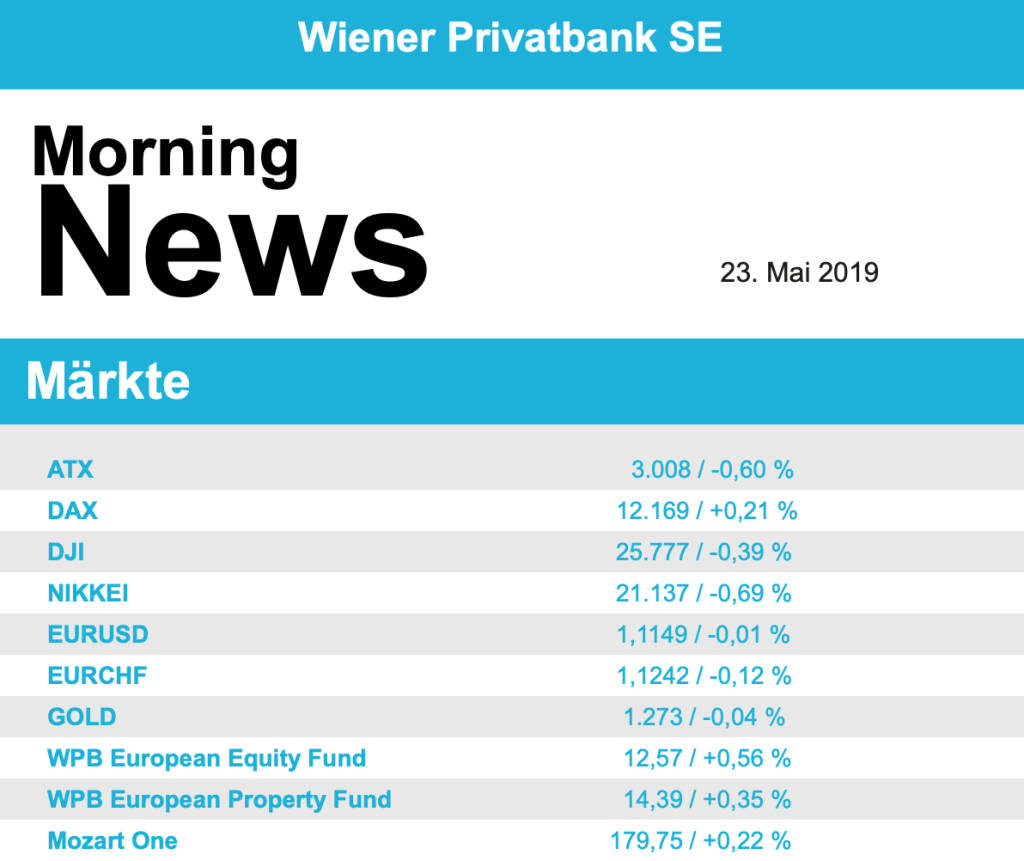

Etwas deutlicher als für das europäische Umfeld ging es für die heimische Börse gestern nach unten, der ATX beendete den Tag mit einem Abschlag von 0,6%. Im Blickpunkt der Investoren standen gestern in Wien Unternehmensergebnisse. FACC lieferte die erwartet schwachen Zahlen, das Produktionsende des Airbus A380 drückte den Nettogewinn merklich, die Investoren reagierten auf die vorgelegten Zahlen mit Verkäufen und der Titel schloss mit einem Minus von 4,8%.

Die Vienna Insurance Group lieferte den erwarteten höheren Vorsteuergewinn und präsentierte gestiegen Prämieneinnahmen, allerdings hatte der schneereiche Jänner die Schadenszahlungen ansteigen lassen und die Aktie musste 2,7% abgeben. CA Immo konnte zwar die Mieterlöse steigern, das Konzernergebnis wurde allerdings durch Bewertungseffekte gedrückt und der Titel büßte 1,2% ein. Raiffeisen Bank International war mit einem Abschlag von 2,0% unter den deutlichsten Verlierern des Tages zu finden, auch die Bawag war eher schwach mit einem Minus von 1,0%, die Erste Group konnte hingegen um 0,2% zulegen.

Hoch oben in der Gunst der Investoren rangierte Kapsch TrafficCom, ohne erkennbaren fundamentalen Grund erreichte der Mautsystemanbieter ein stolzes Plus von 7,2%. Ebenfalls sehr beliebt war gestern Valneva , der Impfstofferzeuger konnte sich um 2,7% verbessern. Schoeller-Bleckmann zeigte sich vor der heutigen Zahlenvorlage mit einem Minus von 0,1% nur wenig verändert, die OMV hingegen musste etwas deutlicher abgeben und schloss 0,8% tiefer. Do & Co konnte sich um weitere 1,2% verbessern, einen guten Tag hatten auch Wienerberger mit einem Plus von 1,3% und Zumtobel , für den Leuchtenhersteller ging es in gleichem Ausmaß nach oben. Uniqa litt unter dem erhöhten Schadensaufkommen des Mitbewerbers VIG und musste 3,0%b schwächer schliessen.

Nach der vorsichtigen Entspannung auf Grund der teilweisen Lockerung der Sanktionen gegen Huawei machte sich gestern in den USA erneut Vorsicht breit, Gerüchte machten die Runde dass ähnliche Sanktionen auch gegen andere chinesische Unternehmen in Kraft gesetzt werden könnten. Das Protokoll der letzten Fed-Sitzung hatte hingegen kaum Einfluss auf das Handelsgeschehen, es gab keine Überraschungen und die Notenbank hält bis auf weiteres an ihrer vorsichtigen Geldpolitik fest.

Der Dow Jones endete 0,4% schwächer, der S&P 500 musste 0,3% tiefer schliessen und für den Nasdaq 100 gab es ein Tagesminus von 0,4%. Einen Kurseinbruch von 10,9% musste Qualcomm hinnehmen. Ein US-Gericht verfügte Auflagen für den führenden Anbieter von Smartphone-Chips. Qualcomm darf demnach Chip-Lieferungen nicht länger vom Erwerb separater Patentlizenzen abhängig machen. Auch darf das Unternehmen keine Exklusiv-Vereinbarungen für Chip-Lieferungen eingehen und muss der Konkurrenz Patente zu fairen Bedingungen verfügbar machen. Auch bei Einzelhändlern gab es starke Kursbewegungen, Lowe’s senkte die Gewinnprognose für das laufende Jahr und sackte daraufhin um 11,9% ab. Der Discounter Target überzeugte dagegen mit dem Umsatz im ersten Quartal, der Kurs zog um 7,8% an. Tesla weitete die Verluste aus und fiel um 6,0% auf den niedrigsten Stand seit Ende 2016. Die Citigroup hatte das Kursziel für die Papiere des Herstellers von Elektroautos deutlich gesenkt und rät weiter zum Verkauf der Aktien. Analysten bemängeln eine schwache Profitabilität und einen starken Rückgang der Barmittel. Die Aussicht auf eine Übernahme trieb den Kurs von Avon Products um 9,1% nach oben auf den höchsten Stand seit fast zwei Jahren. Der brasilianische Kosmetikhersteller Natura will Avon übernehmen und mit eigenen Aktien bezahlen.

Bei Öl wirkte der überraschend hohe US-Lagerbestand weiter auf die Preise, Brent gab um 1,2% nach, bei WTI kam es zu einer Abgabe von 1,6%. Gold handelte in einem engen Rahmen und beendete den Tag nahezu unverändert bei einem Wert von rund 1.274 US-Dollar. Der Euro musste leicht gegen den US-Dollar nachgeben, das Währungspaar erreichte gegen Ende des Tages einen Kurs von rund 1,115.

Vörbörslich sind die Märkte in Europa schwächer indiziert. Auch in Asien schlossen die Märkte aufgrund der im Späthandel gestern nachgebenden US Börsen tiefer. Von der Unternehmensseite berichtete bereits heute Früh Schöller Bleckmann Oilfield (SBO ), Geschäftszahlen (siehe unten!).

UNTERNEHMENSNACHRICHTEN

Schoeller Bleckmann Oilfield (SBO)

Der heimische Ölfeldausrüster SBO präsentierte heute seine Q1/19 Ergebnisse, die sowohl beim Umsatz als auch beim Nettoergebnis über dem Bloomberg Konsens lagen. Während der Umsatz ggü. dem Vorjahr um 28,6% auf €121,1 Mio. gesteigert werden konnte, legte das EBIT um 48,9% auf €20,2 Mio. zu. Dadurch verbesserte sich die EBIT-Marge von 14,4% auf 16,7%. Der Auftragseingang erhöhte sich um 5,9% auf €128,4 Mio.. Das Ergebnis nach Steuern konnte um 105,5% auf €7,7 Mio. gesteigert werden.

Die positive Entwicklung des Umsatzes und des Ergebnisses geht auf ein breit gestreutes Wachstum vor allem am internationalen Markt zurück. Insbesondere das Segment Advanced Manufacturing & Services (AMS ) konnte stark zulegen. Mit 1. April 2019 wurde die Option zum Erwerb der Minderheitsanteile von 32,3 % an der US-Tochtergesellschaft Downhole Technology LLC ausgeübt. Wie dem Kapitalmarkt kommuniziert, hatte SBO für den erwarteten Optionspreis bereits bilanziell vorgesorgt. Laut dem Unternehmen ist die Dynamik auf dem internationalen Markt weiterhin hoch.

Der CEO sagt, dass die Auftragsbücher gut gefüllt sind und glaubt, dass die positive Dynamik anhalten wird, vorausgesetzt, die globale Konjunktur entwickelt sich weiterhin positiv.

Q1/19: Umsatz: €121,1 Mio. (114e), EBITDA: €32,9 Mio. (32e), EBIT: €20,2 Mio. (19,7e), Ergebnis nach Steuern: €7,7 Mio. (6,5e)

Latest Blogs

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

» Wiener Börse zu Mittag stärker: AT&S, FACC...

» ATX-Trends: Porr, Strabag, FACC

» Börsepeople im Podcast S23/18: Christine C...

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...