ATX-Trends: ams, CA Immo, VIG, FACC, Zumtobel, Flughafen Wien, voestalpine ...

Leicht erholt präsentierten sich die europäischen Börsen am gestrigen Handelstag. Nachdem die Sanktionen gegen den chinesischen Netzwerkausrüster und Smartphone-Hersteller Huawei wieder etwas gelockert worden waren, machte sich wieder Optimismus auf eine gütliche Beilegung des Handelskonfliktes breit. So konnten die wichtigsten Indices den Tag mit Zuwächsen beenden. Chipwerte, die am Vortag besonders stark unter Druck geraten waren, konnten wieder zulegen, STMicroelectronics setzte sich mit einem Plus von 4,2% an die Spitze des französischen Index, ams in Zürich gewann 3,9% dazu. Insgesamt konnte der Sektor ein Tagesplus von 1,6% erzielen.

Konjunktursensible Branchen waren gestern überhaupt gesucht, auch Rohstoffproduzenten und Hersteller von Industriegütern konnten sich deutlich verbessern. Der Reisekonzern Thomas Cook konnte gestern 18,8% zulegen, angesichts der Verluste der Vortage allerdings nur ein Tropfen auf dem heissen Stein. Das Chaos um den Brexit und eine Preisschlacht bei den Sommerreisen hatten zuletzt tief Spuren in den Ergebnissen hinterlassen. Wirecard konnte den jüngsten Aufwärtstrend fortsetzen, gestern erzielte der Zahlungsabwickler ein stolzes Plus von 4,4%. Das reichte aber nicht für den Spitzenplatz im Dax , der wurde von thyssenkrupp eingenommen, wo es nach den vom Aufsichtsrat genehmigten Plänen zur Neuausrichtung des Konzerns zu einem Kurszuwachs von 4,8% kam. Siemens profitierte von einer Kaufempfehlung durch die Credit Suisse und konnte sich um 1,6% verbessern. Auch adidas war gesucht und erreichte im Handelsverlauf ein Rekordhoch, schlussendlich stand zu Handelsschluss ein Plus von 2,7% zu Buche. Scout24 konnte dank des Einstieges des US-Hedgefonds Elliott ebenfalls einen deutlichen Zuwachs von 2,1% erzielen.

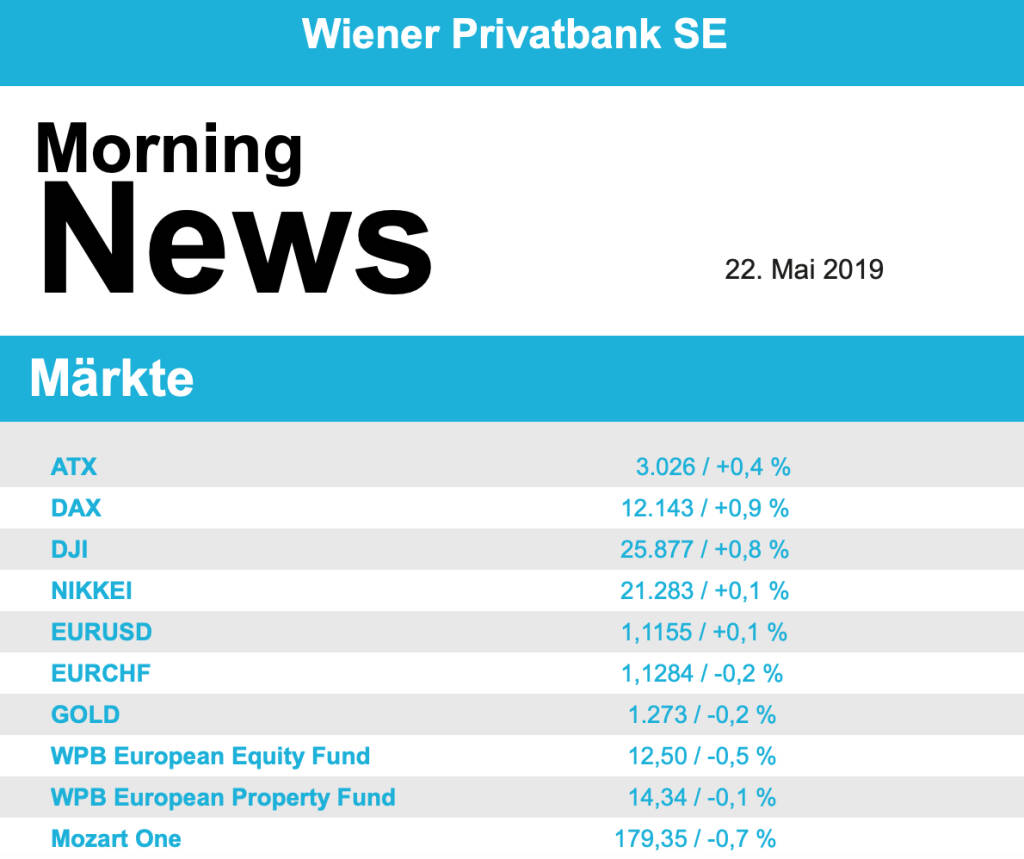

Nach einer Reihe von Verlusttagen konnte die heimische Börse dank eines starken Späthandels gestern wieder zulegen, der ATX schloss mit einer 0,4% höheren Schlussnotierung. Neben den allgemeinen positiven Einflüsse wirkten am Wiener Markt auch die nächsten Schritte zur Lösung der Regierungskrise kaufanregend. Unternehmensergebnisse lieferten auch ihren Beitrag, der Flughafen Wien konnte dank erwartet starker Zahlen gestern ein Plus von 2,1% erzielen. Die Raiffeisenbank International verbesserte sich dank des guten Ergebnisses der Raiffeisen Leasing Gruppe um 3,5%, die Bawag war ebenfalls gesucht und schloss 1,4% stärker, lediglich die Erste Group , die aber am Vortag einen Gewinn verzeichnen konnte, musste den gestrigen Handel mit einem Abschlag von 0,5% beenden. Weiter stark im Aufwind befindet sich Do & Co, auch gestern endete der Handel für das Cateringunternehmen mit einem Plus von 2,4%. Schoeller-Bleckmann konnte die jüngste Verlustserie mit einem Kurszuwachs von 3,6% eindrucksvoll beenden, auch die OMV war gesucht und rückte um 1,8% vor. Die Erste Group senkte das Kursziel für Wienerberger relativ deutlich, behielt aber die „Hold“-Empfehlung bei, der Ziegelkonzern konnte nach den starken Vortagsabgaben um 1,0% zulegen. Ebenfalls deutlich erholt präsentierte sich voestalpine , auch dank des freundlichen Sektorumfeldes konnte der Stahlkonzern den gestrigen Tag mit einem Zuwachs von 2,3% beenden. Zu den größten Verlierern des Tages zählten Zumtobel mit einer Abgabe von 2,1% und Agrana , wo es zu einem Minus von 1,2% kam.

Ähnlich wie in Europa verlief gestern auch der Handel in den USA, der teilweise Aufschub der Sanktionen gegen Huawei um 90 Tage verschaffte einiges an Erleichterung. Vor allem die Chip-Produzenten konnten einen guten Teil der am Vortag erlittenen Verluste wieder wettmachen, auch andere Aktien wie beispielsweise Apple profitierten von der optimistischeren Stimmung. Der Dow Jones konnte sich um 0,8% verbessern, der S&P 500 stieg um 0,9% und der Nasdaq 100 schloss 1,0% höher. Qualcomm, Broadcom und Xilinx, die am Vortag noch deutlich abgeben mussten, konnten Zuwächse von bis zu 4,6% erzielen. Indessen gab es deutliche Abgaben bei den Einzelhändlern, Kohl’s musste nach enttäuschenden Ergebnissen und gekürzten Jahreszielen eine Einbusse von 12,3% hinnehmen, auch JC Penney rutschte auf Grund eines unerwartet hohen Quartalsverlustes um 7,0% ab, konnte sich aber von den Tagestiefstständen doch deutlich erholen. Home Depot lieferte ebenfalls keinen überzeugenden Umsatz im ersten Quartal konnte aber leicht um 0,3% zulegen. Sonst standen Übernahmen im Mittelpunkt, Crane, ein Anbieter von Industrieprodukten, will den Ventilspezialisten Circor übernehmen, trotz der Ablehnung dieses Angebotes schossen die Aktien von Circor 40,3% in die Höhe. Merck will das private Biotechnologieunternehmen Peloton Therapeutics aufkaufen und sich dadurch bei der Krebsbehandlung stärker positionieren, die Investoren sahen diesen Schritt positiv und die Aktie legte 0,8% zu.

Der Handel in Öl verlief unterschiedlich, Brent konnte gestern um 0,3% zulegen, WTI hingegen musste 0,2% abgeben. Der Handel in Gold verläuft weiter unaufgeregt und ohne viele Ausschläge, gestern ging es für das Edelmetall leicht auf einen Wert von 1.274 US-Dollar nach unten. Der Euro endete gegen den US-Dollar wenig verändert bei einem Wert von knapp unter 1,117.

Vörbörslich sind die Märkte in Europa unverändert indiziert. Auch in Asien schliessen die Märkte kaum bewegt. Von der Unternehmensseite berichtete bereits heute Früh Vienna Insurance Group und FACC sowie gestern nachbörslich CA Immobilien ihre Geschäftszahlen (siehe unten!).

UNTERNEHMENSNACHRICHTEN

Vienna Insurance Group

Das heimische Versicherungsunternehmen VIG veröffentlichte heute seine Zahlen für das Q1/2019. Das Gesamtprämienvolumen konnte um 2,9% auf €2.908 Mio. gesteigert werden. Das höchste Prämienwachstum war mit rund 10 % in der Krankenversicherung zu verzeichnen. In der Lebensversicherung mit Einmalerlägen, die im Q1 nur ein leichtes Minus von rund 2 % im Vergleich zum Vorjahresquartal verzeichnete, ist nach den geplanten deutlichen Rückgängen der Vergangenheit nun die erwartete Entspannung eingetreten. Besonders positive Prämiensteigerungen trugen im die Märkte in Bulgarien, den Baltischen Staaten, Ungarn und Polen bei. Der Gewinn (nach Steuern und nicht beherrschenden Anteilen) stieg, dank positiver Beiträge der Segmente Östereich, Slowakei und Polen um 10,5 % auf €83,5 Mio.. Die winterlichen Unwettereinflüsse in Österreich und der Tschechischen Republik Anfang des Jahres 2019 haben erwartungsgemäß zu zusätzlichen Schadensaufwendungen im Vergleich zum Vorjahr geführt. Die Combined Ratio hat sich leicht um 0,6 Prozentpunkte auf 96,8 % erhöht.

GJ 2018: Verrechnete Prämien: 2.908,2 Mio. (Vj. 2.826,1); Ergebnis vor Steuern: €127,5 Mio. (132,2e); Konzernergebnis nach Minderheiten: €83,5 Mio. (81,0e); Combined Ratio: 96,8% (Vj. 96,2%)

FACC

Der heimische Flugzeugkomponentenhersteller FACC präsentierte heute seine Zahlen zum Geschäftsjahr 2018/19, nachdem man bereits Ende März vorläufige Ergebnisse veröffentlichte. Der Umsatz konnte um 4,5% auf €781,6 Mio. gesteigert werden. Die Umsatzerlöse aus Produktlieferungen konnten um 1,3 % auf €700,1 Mio. gesteigert werden. Wesentliche Treiber im Bereich der Produktumsätze bildeten im Geschäftsjahr 2018/19 die Programme für die A320-Familie, den A350 XWB, die Boeing 787 sowie für Bombardier und Embraer Business Jets. Während das EBIT im Vergleich zum Vorjahr um 27,5% auf €43,6 Mio. zurückging, blieb das Ergebnis nach Steuern mit €30,3 Mio. 18,1% unter dem Vorjahreswert. Hierfür waren maßgeblich die gestiegenen Umsatzkosten verantwortlich (+9%). Dieser Anstieg steht im Zusammenhang mit einer gestiegenen Betriebsleistung, aber auch mit Kostenüberschreitungen bei einzelnen Programmen. Zudem kam es zu einem negativen Einmaleffekt in Höhe von €11,4 Mio. im Zusammenhang mit der Ankündigung von Airbus, die Auslieferung der A380-Flugzeuge im Jahr 2021 einzustellen. Die Dividende für das abgelaufene Geschäftsjahr soll um 36,4% auf €0,15/Aktie erhöht werden. Für das laufende Geschäftsjahr geht man weiterhin von einer guten Nachfrage aus der zivilen Luftfahrtindustrie, die laut Analysen der OEMs im Hinblick auf das Passagieraufkommen um 4,5% jährlich wachsen soll.

GJ 2018: Umsatz: €781,6 Mio. (776,8e); EBITDA: €74,8 Mio. (79,0e) ; EBIT: €43,6 Mio. (40,2e); Ergebnis nach Steuern: €30,3 Mio. (23,0e)

CA Immo

Das heimische Immobilienunternehmen CA Immo hat gestern nachbörslich seine Zahlen für das 1. Quartal 2019 veröffentlicht. Die Mieterlöse konnten aufgrund des Portfoliowachstums im Jahr 2018 um 9,8% auf €50,7 Mio. (bereinigt um den IFRS 16-Effekt in Höhe von €7,6 Mio.) gesteigert werden. Die angekauften Bürogebäude Warsaw Spire C, Campus 6.1 (Bukarest) und Visionary (Prag) leisteten einen deutlich positiven Beitrag im Jahresvergleich. Das EBIT fiel um 5,5% auf €53,5 Mio. aufgrund eines niedrigeren Ergebnisses aus Immobilienhandel und Bauleistungen (€-0,4 Mio. vs. €4,5 Mio in Q1/18) und eines geringeren Ergebnisses aus dem Verkauf von langfristig gehaltenem Immobilienvermögen (€1,3 Mio. vs. €3,6 Mio. in Q1/18). Das Neubewertungsergebnis belief sich auf €16,1 Mio. (vs. €-0,6 Mio. in Q1/18). Das Periodenergebnis ging um 81,2% durch die unbaren Bewertungseffekte (hauptsächlich Ergebnis aus Derivativen)auf €5,4 Mio. zurück. Der FFO 1 steigerte sich um 6,6% auf €29,6 Mio. Das Ziel für 2019, den FFO 1 auf über €125 Mio. (um über 5% im Jahresvergleich) zu steigern, wurde bestätigt.

Q1/19: Mieterlöse: €58,3 Mio. (Vj. 46,2); EBITDA: €38,1 Mio. (41,2e); EBIT: €53,5 Mio. (Vj. 56,6); Konzernergebnis: €5,4 Mio. (27,5e)

Latest Blogs

» Wiener Börse Party #1100: ATX etwas stärke...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 22.2.: Extremes zu Bajaj M...

» Nachlese: Christine Catasta, mumak.me, win...

» PIR-News: Positives zu ATX & Co, FACC-Bewe...

» Heute Abend: Presenter-Zeitslots für den 2...

» Wiener Börse zu Mittag stärker: AT&S, FACC...

» ATX-Trends: Porr, Strabag, FACC

» Börsepeople im Podcast S23/18: Christine C...

» Wiener Börse Party #1099: Wiener Börse zum...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...