ATX-Trends: Kapsch TrafficCom, Mayr-Melnhof, OMV, Verbund, voestalpine, Wienerberger ...

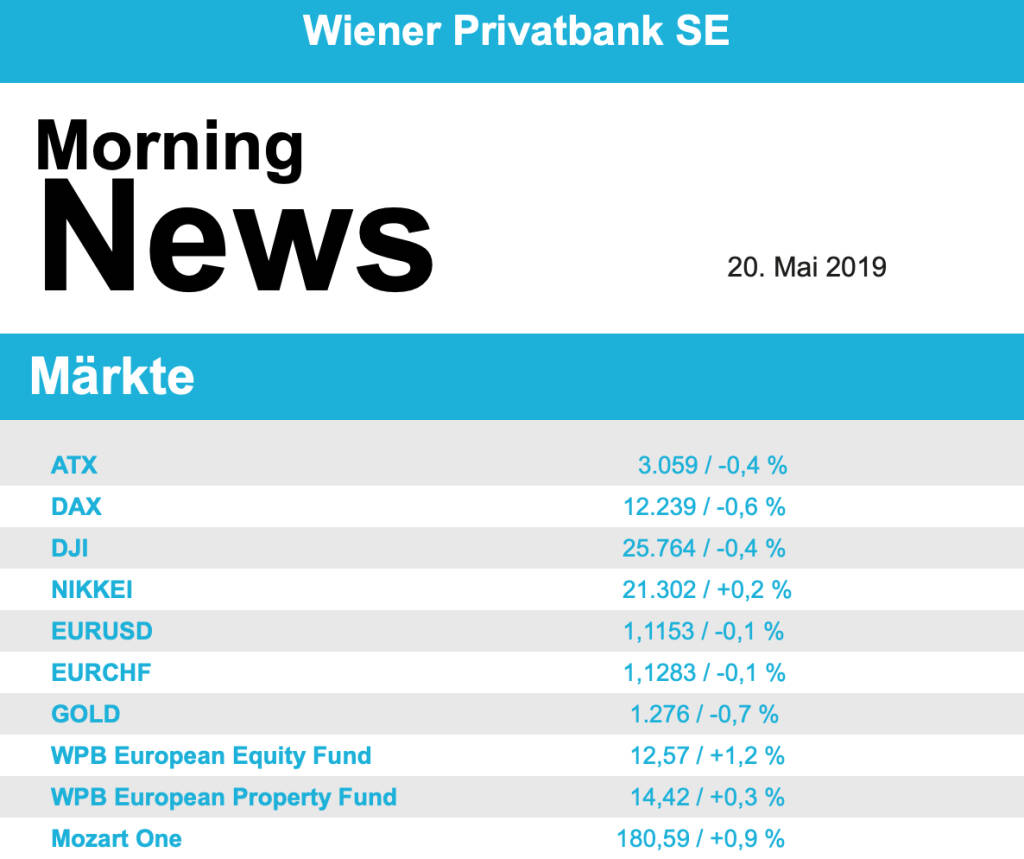

Nach einer eher turbulenten Woche kam es zu einem mehr oder wenigem ruhigen Ausklang. Der EuroStoxx50 ging mit einem leichten Minus ins Wochenende, in London und Paris kam es ebenfalls zu leichten Abgaben, auch der DAX in Deutschland schloss etwas tiefer. Thema des Tages war die Furcht der europäischen Essensauslieferer vor einem von Amazon finanziell geförderten Konkurrenten Deliveroo. Der Online-Gigant bestätigte, sich an dem privaten Unternehmen als größter Investor beteiligen zu wollen. Damit droht bei den etablierten Anbietern ein zunehmender Preisdruck die Margen zu belasten. Die Aktien von JUST EAT sackten als klares Schlusslicht im FTSE-Index um 8,2% ab. Die Papiere der niederländischen Takeaway.com verloren 4,6%. Für ArcelorMittal setzte es den zehnten Verlusttag in Folge, mit dem Kursabschlag von 3,8% rutschte der Stahlkonzern seit Mitte April bereits um mehr als dreissig Prozent ab. Easyjet präsentierte zwar tiefrote Zahlen auf Grund hoher Treibstoffpreise und gesunkener Ticketerlöse, die geplante Optimierung des Flugplans wurde aber von den Anlegern positiv honoriert und der Billigflieger konnte um 5,3% zulegen.

Der Reiseanbieter Thomas Cook hingegen litt unter einer äußerst negativen Studie durch die Citigroup und musste einen Kurseinbruch von 39,8% erleiden. Der Schweizer Uhren und Schmuckhersteller Richemont konnte dank guter Zahlen im ersten Quartal, vor allem auf Grund von Übernahmen und gut laufender Geschäfte in China, 2,8% zulegen. Positive Zahlen gab es auch von Vallourec, der Stahlrohrhersteller übertraf sowohl bei Umsatz als auch beim operativen Ergebnis die Erwartungen und zog um 8,4% an. Zalando litt unter einer Verkaufsempfehlung durch UBS , die bei der Aktie mittlerweile zu viel Zuwachsfantasie eingepreist sehen, und musste 5,1% abgeben.

Heute werden in Deutschland die Produzentenpreise veröffentlicht, morgen folgt der Wirtschaftsausblick der OECD für die Eurozone sowie das Verbrauchervertrauen in der Eurozone, am Donnerstag folgen Zahlen zum deutschen BIP, die Einkaufmanagerindices für Frankreich, Deutschland und die Eurozone sowie der deutsche ifo-Index. Zusätzlich wird noch das Protokoll des letzten EZB-Meetings veröffentlicht. Heute legen Ryanair und Telecom Italia die Zahlen vor, am Donnerstag folgt noch Medtronic.

Auch in Wien wurden die im Verlauf der Woche erzielten Gewinne zum Teil mitgenommen, das heimische Börsenbarometer verabschiedete sich mit einem Abschlag von 0,4% ins Wochenende. Die Raiffeisen Centrobank bestätigte ihr Kursziel für Mayr-Melnhof und behielt auch die Kaufempfehlung nach Vorlage der Quartalszahlen bei, das brachte den Kartonhersteller 0,2% nach oben. Andritz sicherte ich einen millionenschweren Auftrag in Brasilien, konnte sich aber lediglich um 0,1% verbessern. Die Aktien des Börseneulings Frequentis stiegen um 1,1%, endeten aber in der Woche des Debüts schlussendlich knapp unter dem Ausgabepreis. Unterschiedlich verlief der Handelstag für die Bankentitel, die Bawag konnte 1,4% Zugewinn erzielen, die Erste Group musste 0,5% abgeben, die Raiffeisenbank International schloss gar mit einer 1,9% tieferen Notierung. Eindeutiger Gewinner des Tages war Agrana , der Zucker- und Stärkeproduzent konnte sich um stolze 4,5% verbessern. Weniger gut verlief der Tag für die Ölwerte, OMV schloss mit einem Abschlag von 0,5%, für Schoeller-Bleckmann endete der Tag mit einer 0,3% tieferen Notierung. Gesucht war Verbund , für den Versorger ging es um 1,7% nach oben, auch Wienerberger war in der Gunst der Investoren weit oben angesiedelt, der Ziegelkonzern konnte sich um 1,5% verbessern. Die Telekom Austria erzielte ein Plus von 1,6%, auch der Flughafen Wien konnte am Ende des Tages um 1,3% höher notieren. VoestAlpine litt unter den deutlichen Abgaben bei ArcelorMittal und verzeichnete einen Abschlag von 4,9%, auch Semperit war wenig beliebt, für den Gummihersteller kam es zu einer Einbusse von 3,2%. Morgen legt Flughafen Wien die Ergebnisse vor, am Mittwoch folgen Ca Immo und die Vienna Insurance, am Donnerstag dann noch Schoeller-Bleckmann.

Auch in den USA verabschiedeten sich die Märkte nach drei Gewinntagen mit Verlusten ins Wochenende. Nachdem im Verlauf der Woche immer wieder Hoffnungen genährt worden waren, dass es beim Handelsstreit zwischen den USA und China zu einer baldigen Lösung kommen könnte, gewannen am Freitag die Pessimisten die Oberhand und brachten die Märkte nach unten. Anscheinend sind nun wieder mehr Anleger der Meinung, dass die Verhandlungen mittlerweile in einer Sackgasse gelandet sind. So gab der Dow Jones 0,4% ab, der marktbreite S&P 500 sank um 0,6% und der technologielastige Nasdaq 100 musste 1,0% abgeben. Aktuelle US-Konjunkturdaten zeigten nur wenig Einfluss auf die wichtigen Indizes. Die Stimmung der US-Verbraucher hatte sich im Mai stark verbessert und war auf den höchsten Stand seit gut 15 Jahren gestiegen, während Volkswirte im Mittel mit einer Stagnation gerechnet hatten. Der Sammelindex wirtschaftlicher Frühindikatoren - ermittelt vom privaten Forschungsinstitut Conference Board - hatte sich im April wie erwartet verbessert. Unter den Einzelwerten in den USA rückte Avantor in den Blickpunkt. Dem Pharma- und Laborzulieferer gelang mit einem Volumen von 2,9 Milliarden US-Dollar der bisher zweitgrößte Börsengang des Jahres. Bei einem Ausgabepreis von 14 Dollar lag der erste Kurs rund 5 Prozent höher bei 14,72 Dollar. Aus dem Handel gingen sie mit 14,50 Dollar. Erfolgreicher verlief das US-Börsendebüt des chinesischen Online-Kaffeeanbieters Luckin Coffee. Der erste Kurs von 25 Dollar lag knapp 50 Prozent über dem Ausgabepreis von 17 Dollar. Aber auch die Luckin-Coffee-Aktien kamen im Verlauf deutlich zurück und endeten bei 20,38 Dollar. Die Foto-Plattform Pinterest hatte mit den ersten Quartalszahlen seit dem Börsengang enttäuscht, der Umsatz war zwar etwas besser, dafür war aber auch der Verlust deutlich größer als erwartet, in Summe bedeutete das ein Minus von 13,5% für den Titel. Der Halbleiterhersteller Applied Materials konnte sich dank einer erhöhten Gewinnprognose um 2,5% verbessern.

In den USA werden morgen die Verkäufe bei bestehenden Häusern veröffentlicht, am Mittwoch wird das Protokoll des letzten Fed-Meetings publiziert, am Donnerstag folgen die üblichen Arbeitslosendaten sowie Einkaufsmanagerindices und am Freitag die Bestellungen für langlebige Wirtschaftsgüter. Morgen werden Unternehmensergebnisse von Home Depot , Kohl’s und Nordstrom vorgelegt, am Mittwoch foglen Lowe’s, Target Corp und Analog Devises, am Donnerstag Kraft Heinz, Lions Gate, Intuit und Hewlett Packard Enterprises und am Freitag noch Foot LockerÖl tendierte zum Wochenausklang leicht schwächer, Brent schloss mit einem Abschlag von 0,6%, bei WTI kam es zu einem Minus von 0,2%. Gold musste in einem ruhigen Handel leicht abgeben und wurde gegen Handelsende bei rund 1.277 US-Dollar gehandelt. Auch der Euro tendierte im Handel gegen den US-Dollar leicht schwächer, das Währungspaar fand gegen Handelsende einen Kurs von rund 1,116.

Vörbörslich sind die Märkte unverändert indiziert. In Asien starten die Börsen kaum bewegt in die neue Handelswoche. Sowohl von der Unternehmensseite wie auch von der Makroseite ist es heute relativ ruhig.

UNTERNEHMENSNACHRICHTEN

Kapsch (Unternehmensmeldung erfolgte am Freitag im Laufe des Tages)

Ergebnis der betrieblichen Tätigkeit (EBIT) für das Geschäftsjahr 2018/19 übertrifft voraussichtlich die Erwartungen.

Der von Kapsch TrafficCom zuletzt gegebene Ausblick für das Wirtschafsjahr 2018/19 sah ein EBIT auf Vorjahresniveau und einen Umsatzanstieg vor. Mittlerweile liegen ungeprüfte Ergebnisse vor. Basierend darauf erwartet das Management ein EBIT von rund EUR 57 Mio. (rund 14 % über dem Vorjahreswert von EUR 50,1 Mio.).

Der Umsatz beträgt voraussichtlich rund EUR 738 Mio. (Vorjahr: EUR 693,3 Mio.).

Kapsch TrafficCom wird die finalen Ergebnisse für das Wirtschaftsjahr 2018/19 am 18. Juni 2019 veröffentlichen.

Latest Blogs

» Wiener Börse zu Mittag stärker: AT&S, FACC...

» ATX-Trends: Porr, Strabag, FACC

» Börsepeople im Podcast S23/18: Christine C...

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...