ATX-Trends: RBI, Erste Group, Bawag, OMV, voestalpine, Warimpex ...

Eine leichte Pause haben die europäischen Märkte nach den jüngsten Zuwächsen eingelegt, der Tag endete für die wichtigsten Indices mit unveränderten beziehungsweise leicht schwächeren Notierungen. Hauptverursacher für diese momentane Zurückhaltung war der deutsche ifo-Index, der leicht unter den Erwartungen gemeldet wurde. Renault erlitt einen Abschlag von 3,6%, nachdem der japanische Partner Nissan die Erwartungen für das laufende Geschäftsjahr nach unten revidieren musste. STMicroelectronics hat zwar die Investitionspläne für das laufende Jahr leicht zurückgeschraubt, der Chipkonzern rechnet aber im zweiten Halbjahr mit einer starken Erholung und konnte um 5,1% anziehen. SAP lieferte ein Ergebnis deutlich über den Schätzungen und hob zudem die Gewinnziele an, die Aktie schnellte auf Grund dieser Meldungen um 12,6% nach oben.

Der französische Bau- und Infrastrukturkonzern Vinci hatte ebenfalls mit dem Gewinn die Erwartungen übertroffen, was vor allem dem starken Umsatz ausserhalb Frankreichs zuzuschreiben war, und konnte um 1,8% vorrücken. Auch Novartis überraschte mit den Zahlen vor allem dank der guten Geschäfte mit innovativen Produkten und konnte sich um 2,4% verbessern. Ebenfalls ein gutes Ergebnis lieferte der schwedische Autobauer Volvo und wurde dafür mit einer 2,4% höheren Notierung belohnt. Der britische Mischkonzern Associated British Foods verdankte die gestiegenen Erlöse vor allem seiner Textilkette Primark, der Titel konnte den Tag mit einer 1,9% höheren Notierung beenden. Weiter extreme Ausschläge liefert Wirecard in Deutschland, zunächst äußerte sich ein angekündigter Einstieg des japanischen Mischkonzerns Softbank in einemKursplus von rund 15 Prozent, ein weiterer negativer Artikel in der Financial Times liess die Investoren aber wieder vorsichtig werden, trotzdem blieb zu Handelsschluss ein Kursplus von 8,5% bestehen. Eon litt unter einer Abstufung durch die Bank of America und war mit einem Minus von 2,5% einer der schwächsten Titel im deutschen Dax -Index. Continental litt ebenfalls unter einer gestrichenen Kaufempfehlung, in diesem Fall durch das Bankhaus Metzler, konnte aber den Abschlag mit einem Minus von 1,6% geringer halten.

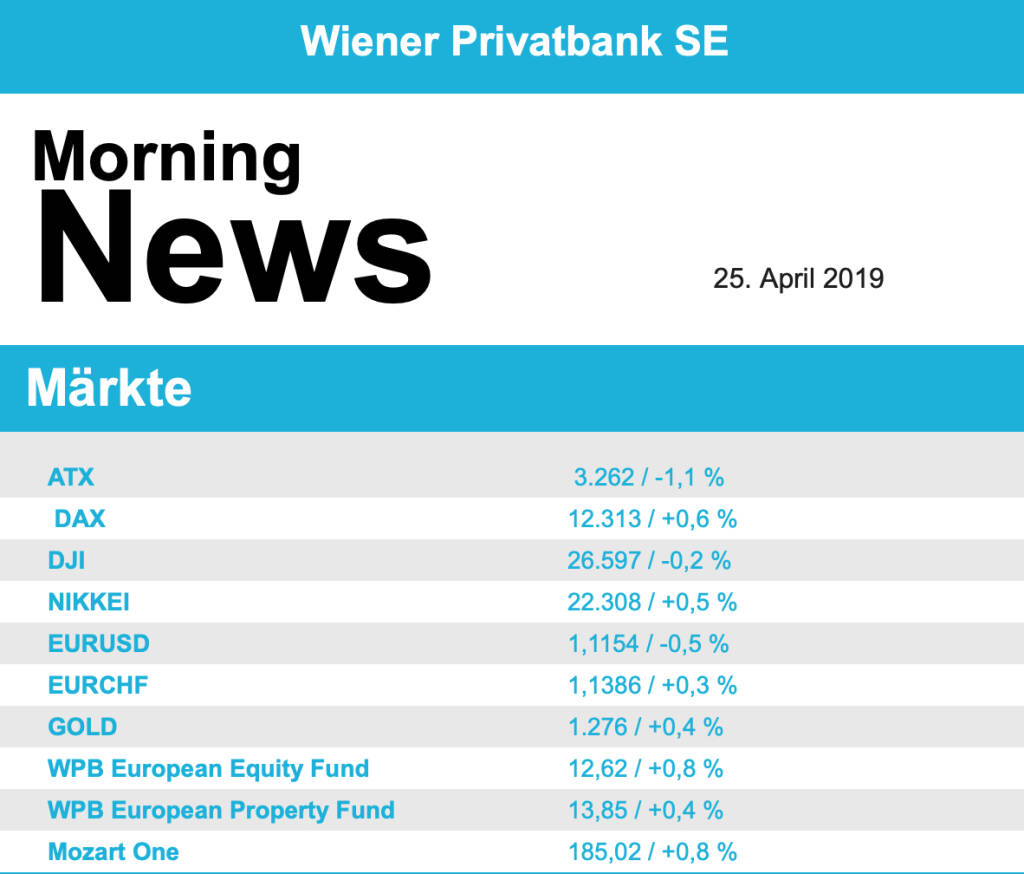

Der heimische Markt wurde durch die zurückhaltende Stimmung in Europa in Mitleidenschaft gezogen und musste deutlich mehr abgeben, der ATX war mit einem Minus von 1,1% schwächer als die großen europäischen Indices. Bei den Banken hat es eine Einigung bei den Gehaltsverhandlungen gegeben, der Sektor litt in Summe unter Verkaufsdruck, Erste Group schloss 1,9% schwächer, die Bawag verbilligte sich um 1,2%, lediglich Raiffeisen konnte den Tag mit einer nahezu unveränderten Notierung beenden. Die Telekom Austria litt unter der europaweiten Schwäche des Sektors, ausgelöst vom nach wie vor andauernden Bieterstreit um die 5G-Lizenzen, und musste einen Abschlag von 3,1% hinnehmen. Die OMV erlitt nach dem guten Vortagsergebnis wieder einen leichten Rückschlag und schloss 2,5% schwächer, Schoeller-Bleckmann hingegen konnte die erzielten Gewinne verteidigen und schloss unverändert. Weiter im Rückwärtsgang verbleibt voestalpine , auch gestern gab es für den Stahlkonzern eine 1,4% schwächere Schlussnotierung. Warimpex hat in Darmstadt ein Tagungshotel mit 324 Zimmern erworben, über den Kaufpreis wurde Stillschweigen vereinbart, die Aktie konnte ein Plus von 1,6% erzielen. Auch S Immo, am Tag zuvor eine der schwächsten Aktien, konnte sich erholen und legte 2,2% zu. Polytec musste der jüngsten Gewinnserie Tribut zollen und 2,3% abgeben. Einer der größten Gewinner des gestrigen Handelstages war Agrana , für den Zucker- und Stärkekonzern gab es eine 2,2% höhere Schlussnotierung.

Keinen weiteren Auftrieb vermochten die gestern vorgelegten Unternehmensergebnisse den US-Indices zu vermitteln, nach den guten Zuwächsen in der letzten Zeit schlossen sie allesamt mit leichten Abschlägen. Bei Caterpillar enttäuschten sowohl die Gewinnmargen als auch der Ausblick auf ein zurückgehendes Geschäft in China, der Baumaschinenhersteller musste ein Minus von 3,0% hinnehmen. In der Ölindustrie ist ein Bieterwettkampf um Anadarko Petroleum entbrannt, neben Chevron hat jetzt auch Occidental Petroleum sein Interesse angemeldet und ein höheres Angebot gelegt, Anadarko war logischerweise der Profiteur, der Aktienkurs schnellte 11,6% in die Höhe, Chevron musste 3,1% abgeben und bei Occidental kam es zu einem Minus von 0,6%. Der Quartalsgewinn für eBay fiel höher aus als erwartet, die Online-Handelsplattform konnte sich dadurch um 5,0% befestigen. Die Zahlen von AT&T enttäuschten hingegen, für das Telekomunternehmen ging es um 4,1% nach unten. Im Geschäft mit Unternehmenskunden und im Breitbandfestnetz war es weniger rund gelaufen. Der Chip-Spezialist Texas Instruments überzeugte mit den Ergebnissen im ersten Quartal, die Papiere rückten um 1,8% auf den höchsten Stand seit zehn Monaten vor.

Der Ölpreis fand keine klare Richtung am gestrigen Tag, Brent schloss leicht stärker mit einem Aufschlag von 0,1%, WTI musste 0,6% abgeben. Gold präsentierte sich leicht stärker und wurde gegen Tagesende bei rund 1.276 US-Dollar gehandelt. Der Euro verlor auf Grund der Tatsache, dass die zehnjährigen deutschen Staatsanleihen wieder negative Erträge liefern, und rutschte gegen den US-Dollar gegen Handelsende auf einen Wert von rund 1,116 ab.

In Europa sind die Märkte vorbörslich unverändert indiziert. In Asien schliessen die Börsen mit leichten Gewinnen. Von der Unternehmensseite gibt es in Österreich heute keine Meldungen. Auch von der Makroseite ist es heute relativ ruhig.

Latest Blogs

» ATX-Trends: Porr, Strabag, FACC

» örsepeople im Podcast S23/18: Christine Ca...

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...