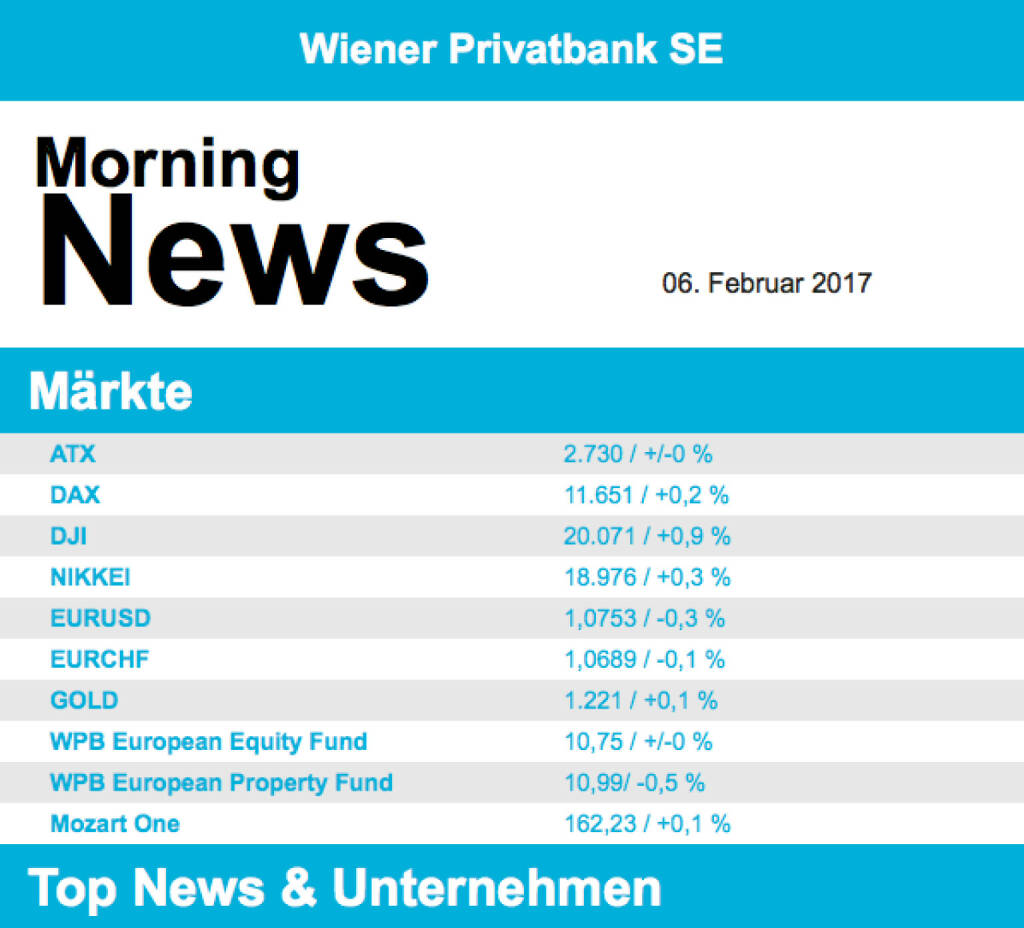

ATX-Trends: Von der Unternehmensseite ist es relativ ruhig (Mario Tunkowitsch, Wiener Privatbank)

- Durchaus positiv endete die Woche für die meisten europäischen Börsen. Der erste positive Impuls für Europa kam von den Einkaufsmanagerindices aus Spanien und Italien, die klar im Expansionsbereich lagen und die anhaltend gute Stimmung unterstrichen. Weitere Unterstützung kam dann am Nachmittag von den Arbeitsmarktdaten aus den USA. Bei den Einzeltiteln stach vor allem Continental positiv heraus, nachdem Analysten von Goldman Sachs die Titel zum Kauf empfohlen hatten konnte der Reifenhersteller den Tag mit einem satten Plus von 4,1% beenden. Ebenfalls zu den Gewinnern zählten die Finanzwerte. Federn lassen mussten hingegen die Rohstoffwerte, ein etwas schwächerer chinesischer Einkaufsmanagerindex sowie die Verschärfung der Geldpolitik durch die chinesische Nationalbank liess den Sektor europaweit mit einem Minus von 2,6% den Tag beenden. Auch die Börse in Wien schaffte noch, gegen Handelsende in den grünen Bereich zu drehen und mit einem marginalen Plus zu schliessen. Unterstützt von positiven Analystenkommentaren konnte Lenzing fast 1,5% zulegen, Uniqua konnte im Zuge der allgemeinen Stärke der Versicherer 2,3% zulegen. In der kommenden Woche werden sowohl makroökonomische Daten wie der Auftragseingang der Industrie in Deutschland am Montag und die Industrieproduktion in Deutschland am Dienstag und in Grossbritannien am Freitag, sowie zahlreich Unternehmensberichte im Mittelpunkt stehen. Berichten werden unter anderem BP am Dienstag, Sanofi und Syngenta am Mittwoch und am Donnerstag stehen eine Reihe von Unternehmensberichten an, beispielsweise von Total, ThyssenKrupp , L’Oreal und Commerzbank .

- Im Mittelpunkt des Interesses stand am Freitag der Arbeitsmarktbericht in den USA. Erwartet worden waren 174.00 neugeschaffene Stellen, gemeldet wurden 227.000. Da konnte auch der Zuwachs der Stundenlöhne, der mit 0,1% hinter den Erwartungen von 0,3% zurückblieb, keine negative Stimmung aufkommen lassen. Und ebenso wurde der leicht enttäuschende ISM-Index großteils ignoriert. Zusätzlicher Auftrieb kam von der Regierung Trump, die erste Schritte zur Deregulierung im Bankenbereich setzte. Goldman Sachs konnte 4,6% und JP Morgan 3,1% zulegen. Nach der Veröffentlichung des sehr guten Arbeitsmarktberichts konnte sich der Dow Jones wieder deutlich über der 20.000 Punkte-Marke etablieren. Zusätzlich standen auch Unternehmensberichte im Mittelpunkt, Amazon ist zwar abermals kräftig gewachsen, aber nicht genug um die hohen Analystenerwartungen zu erfüllen und die Aktie fiel um 3,5%. Visa konnte von höheren Kreditkartenumsätzen profitier und 4,6% zulegen. Neben zahlreichen Unternehmensberichten wie Walt Disney und General Motors am Dienstag, Goodyear am Mittwoch und Coca Cola, Kellogg und Western Union am Donnerstag wird am Freitag der Michigan Index Auskunft über die Kauflaune der Verbraucher geben.

- Die Ölpreise verzeichneten leichte Aufschläge, nach wie vor hoffen Marktteilnehmer dass sich die Förderländer an die beschlossenen Produktionskürzungen halten. Russland vermeldete als Bestätigung einen Rückgang der Fördermenge im Jänner. WTI legte 0,5% zu, Brent stieg 0,4%. Auch Gold konnte leicht zulegen, die guten Wirtschaftsdaten liessen die Inflationserwartungen steigen und das Edelmetall konnte 0,15% zulegen. Der Euro konnte deutlich zulegen und näherte sich der Marke von 1,08 gegen den USD, hier kam vor allem der niedriger als erwartete Anstieg der Stundenlöhne in den USA zum Tragen, der ein weiteres Abwarten der Fed bezüglich einer Zinserhöhung wahrscheinlich machte.

- Vorbörslich sind die europäischen Börsen unverändert indiziert. In Asien schließen die Börsen uneinheitlich. Von der Makroseite wird heute das Sentix Investorenvertrauen (Eurozone) gemeldet. Von der Unternehmensseite ist es relativ ruhig.

UNTERNEHMEN

keine relevanten Unternehmensnachrichten

Latest Blogs

» Wiener Börse Party #638: I wer narrisch be...

» Wiener Börse zu Mittag stärker: S Immo, Wi...

» Börsenradio Live-Blick 26/4: DAX rauf, Bay...

» Börsepeople im Podcast S12/11: Patrick Kes...

» ATX-Trends: Strabag, S Immo, Erste Group, ...

» Wiener Börse Party 2024 in the Making, 25....

» BSN Spitout Wiener Börse: Mit Erste, Bawag...

» SportWoche Party 2024 in the Making, 23. A...

» SportWoche Party 2024 in the Making, 25. A...

» Österreich-Depots: Unverändert (Depot Komm...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, S Immo, Erste Group, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Donnerstag tiefer...

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch den Handel mi...

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...

» ATX-Trends: RBI, Bawag, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag nac...