ATX-Trends: Addiko, Erste Group, Strabag, voestalpine, Amag, Telekom Austria ...

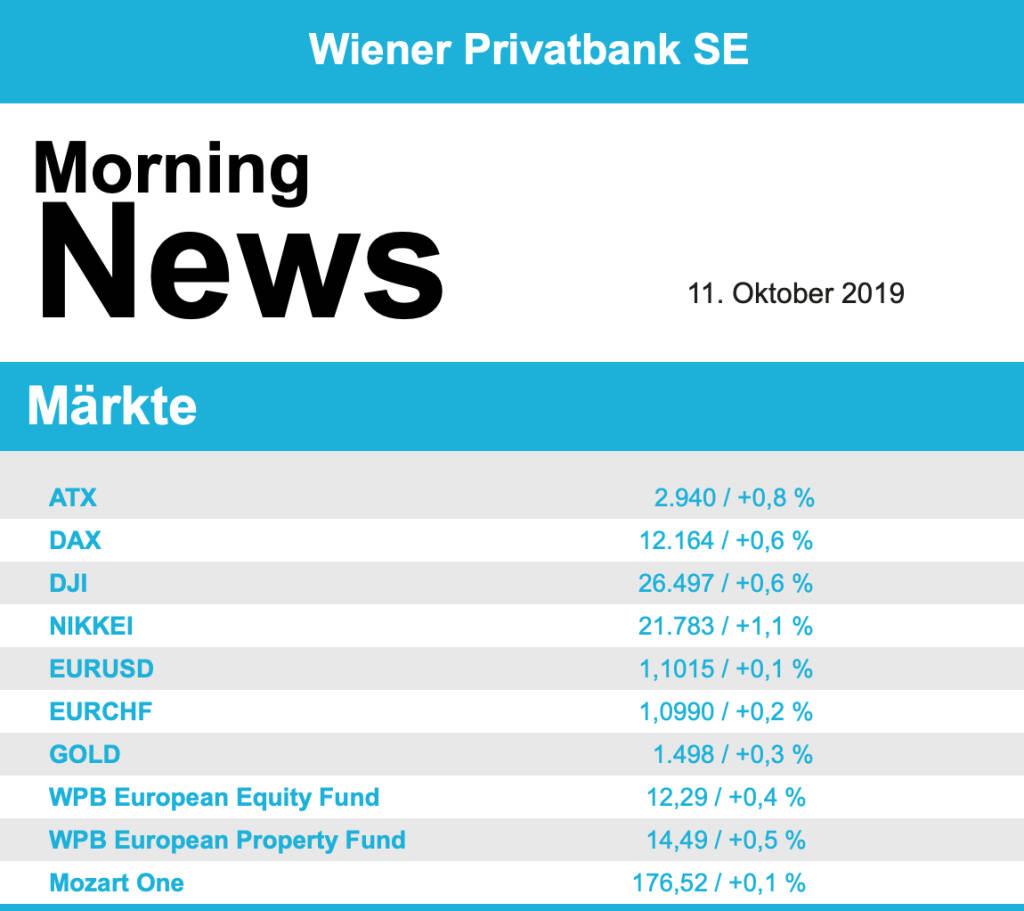

An Europas Börsen ist es am Donnerstag weiter bergauf gegangen. Ähnlich wie an der Wall Street demonstrierten auch die hiesigen Anleger mit Blick auf die angelaufenen Handelsgespräche zwischen den USA und China Optimismus. Zudem sind der britische Regierungschef Boris Johnson und sein irischer Kollege Leo Vardakar nach eigener Aussage einer Lösung der irischen Grenzfrage im Zusammenhang mit dem Brexit näher gekommen. So konnte der EuroStoxx 50 ein Plus von 0,9% erzielen, der CAC 40 in Paris legte gar 1,3% zu, für den DAX gab es einen Zuwachs von 0,6%, lediglich der Footsie in London fiel im Vergleich dazu etwas ab und erzielte einen Aufschlag von 0,3%, hier bremste das deutlich erstarkte Pfund auf Grund der positiven Nachrichten bezüglich des Brexits.

Im europäischen Branchenvergleich glänzten vor allem die konjunktursensiblen Aktien aus dem Rohstoffsektor und der Autoindustrie, diese Subindizes im marktbreiten Stoxx Europe 600 legten um knapp 3,0% beziehungsweise 2,2% zu. Leicht abgeben mussten lediglich die beiden defensiven Sektoren der Lebensmittel- und Getränkehersteller und der Pharmaunternehmen, diese beiden Sektoren sind in einem positiven Marktumfeld immer wenig gesucht. LVMH Moet Hennessy Louis Vuitton belegte mit einem Plus von 5,6% die EuroStoxx-Spitze, der französische Luxusgüterkonzern hatte im dritten Quartal den Umsatz kräftig gesteigert und die Markterwartungen übertroffen. Im Sog der LVMH-Gewinne schnellten die Anteilscheine des Konkurrenten Kering ebenfalls um 4,2% nach oben. Der Aromen- und Dufthersteller Givaudan war im dritten Quartal auf Wachstumskurs geblieben, wie der deutliche Umsatzanstieg zeigte, mit einem Kursanstieg von 2,1% zählten die Aktien zu den Favoriten der Anleger im Swiss Market Index. Spekulationen, dass der Baustoffhersteller Lafarge-Holcim nicht mehr am Kauf des Bauchemiegeschäftes von BASF interessiert ist bescherten dem Titel einen Zuwachs von 2,0%. Philips musste das Gewinnziel für dieses Jahr reduzieren und rutschte deshalb um 8,8% ab. Goldman Sachs äußerte sich sehr optimistisch zu Volkswagen , was dem Autohersteller einen Anstieg von 2,6% bescherte.

Auch der ATX konnte die kurze Verlustserie beenden und verbesserte sich um 0,8%. Den größten Erholungssschub erlebte die Addiko Bank , die um 5,6% befestigt schliessen konnte. Ebenfalls sehr stark war die Erste Group mit einem Anstieg von 2,2%, die beiden anderen großen Banken fielen im Vergleich dazu etwas ab, die Raiffeisen erzielte ein Plus von 0,4%, die Bawag konnte lediglich um 0,1% vorrücken. Die Credit Suisse senkte das Kursziel für die OMV leicht von 53 Euro auf 51 Euro, zudem wurde die leichte Verkaufsempfehlung „Underperform“ bestätigt, dennoch konnte der Ölkonzern eine 0,3% bessere Schlussnotierung erreichen. Nicht ganz so gut lief es für den zweiten Öltitel in Wien, Schoeller-Bleckmann musste ein Minus von 1,3% hinnehmen. Der Flughafen Wien verzeichnete auch im September ein deutliches Plus bei den Passagierzahlen, das brachte den Titel um 0,8% nach oben. Agrana berichtete einen in etwa gleichbleibenden Umsatz und einen etwas zurückgegangenen Gewinn, der Stärke- und Zuckerkonzern konnte sich um moderate 0,1% verbessern. Sehr stark war gestern voestalpine , der Stahlkonzern konnte einen stolzen Zuwachs von 4,0% verbuchen. Auch die EVN war wieder hoch oben in der Gunst der Investoren angesiedelt und erreichte einen Aufschlag von 1,8%. Bei Porr konnte der Erfolgslauf fortgesetzt werden, auch gestern gab es einen weiteren Anstieg von 1,5%. Nicht so gut lief es für Strabag , hier gab es einen leichten Rückgang von 0,5%. Größter Verlierer des gestrigen Handelstages war AMAG , für den Aluminiumproduzenten brachte der Tag ein Minus von 2,0%. Auch die Telekom Austria war wenig beliebt und schloss mit einer 1,6% schwächeren Schlussnotierung.

Die mit Spannung erwarteten Handelsgespräche zwischen den USA und China wurden aufgenommen und es gibt eine vorsichtige Hoffnung auf eine Entspannung in dem Konflikt, dazu reichte schon die Meldung, dass sich der US-Präsident heute mit dem chinesischen Delegationsleiter treffen will. Dadurch konnte der Dow Jones gestern ein Plus von 0,6% erzielen, wenngleich die zwischenzeitlichen Höchststände nicht in den Schluss mitgenommen werden konnten. Der S&P 500 konnte ebenfalls um 0,6% vorrücken, für den Nasdaq 100 ging es 0,7% nach oben. Die gestern veröffentlichten makroökonomischen Daten fielen im Rahmen der Erwartungen aus und konnten die Märkte nicht bewegen und belegen ein weiteres moderates Wachstum der Wirtschaft, die Teuerungsrate stagnierte für den Monat September. Kursbewegende Unternehmensnachrichten waren gestern rar, Delta Airlines konnte zwar mit dem Gewinn positiv überraschen, allerdings blieb der weitere Ausblick hinter den Erwartungen zurück und die Fluggesellschaft musste um 1,5% schwächer schliessen. Gesucht war gestern Caterpillar , der Baumaschinenproduzent belegte mit einem Plus von 2,7% den Spitzenplatz im Dow Jones Index. Cisco litt unter der Streichung der Kaufempfehlung durch Goldman Sachs und musste ebenfalls 1,5% abgeben. Ähnliches gilt für HP Inc, hier gab es eine Verkaufsempfehlung durch Goldman Sachs da die Analysten für die kommenden Jahre schwierige Geschäftsbedingungen für den PC- und Druckerhersteller erwarten, das bedeutete einen Abschlag von 2,3% für den Titel.

Öl tendierte gestern leicht stärker, Brent schloss mit einem Aufpreis von 1,3%, WTI konnte sich um 1,8% verbessern. Gold tendierte vor allem in der zweiten Tageshälfte schwächer und notierte gegen Abend bei einem Kurs von rund 1.495 US-Dollar. Der Euro zeigte etwas Stärke gegen den US-Dollar, auch wenn die tagsüber erzielten Zuwächse nicht ganz gehalten werden konnten, das Währungspaar erreichte im späten Handel einen Kurs von leicht über 1,10.

Vorbörslich sind die Märkte in Europa heute Freitag höher indiziert. Auch die Börsen in Asien beenden den heutigen Handelstag mit Gewinnen. Auf Unternehmensseite erwarten heute keinen relevanten Newsflow aus Österreich. Makroseitig stehen in Europa heute die Verbraucherpreise für September 2019 in Deutschland, in den USA die Import-/Exportpreise sowie der Uni-Michigan-Verbraucherindex im Fokus der Märkte.

Latest Blogs

» Wiener Börse zu Mittag stärker: S Immo, Wi...

» Börsenradio Live-Blick 26/4: DAX rauf, Bay...

» Börsepeople im Podcast S12/11: Patrick Kes...

» ATX-Trends: Strabag, S Immo, Erste Group, ...

» Wiener Börse Party 2024 in the Making, 25....

» BSN Spitout Wiener Börse: Mit Erste, Bawag...

» SportWoche Party 2024 in the Making, 23. A...

» SportWoche Party 2024 in the Making, 25. A...

» Österreich-Depots: Unverändert (Depot Komm...

» Börsegeschichte 25.4.: RBI, Porr (Börse Ge...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, S Immo, Erste Group, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Donnerstag tiefer...

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch den Handel mi...

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...

» ATX-Trends: RBI, Bawag, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag nac...